با ساختار شبکه فروش بیمه های عمر در کانادا آشنا شوید / پله پله از SMD تا Executive // کارمزدها و درامدهای نمایندگان کانادایی

سلسله گزارشات ریسک نیوز از تجارب عینی یک بیمه گر ایرانی در کانادا (قسمت بیست و سوم)

نماینده بیمه تازه کار دو راه برای پیشرفت دارد: راه اول :از قانون ۳۰-۳ استفاده کند. یعنی ظرف مدت ۳۰ روز، ۳ نفر را استخدام و ۳ بیمه نامه بفروشد، راه دوم : ظرف مدت ۹۰ روز ، خودش به تنهایی ۲۰،۰۰۰ امتیاز فروش کسب کند. //باید بتواند جریان نقدی معادل ۲۰ هزار دلار ظرف مدت ۶ ماه و یا ۳۵ هزار دلار ظرف مدت ۱۲ ماه ایجاد کند تا تبدیل به SMD شود. //یک SMD اگر بازهم تمایل به پیشرفت داشته باشد، شرایط برای او کاملا مهیا است و می تواند تا مقام Executive Vice Chairman (EVC) ارتقا پیدا کند .///اگر نماینده در سطح Associate در طول ماه فقط ۴ بیمه نامه بفروشد، درآمد او از متوسط ملی درآمد در کانادا بیشتر خواهد بود. یک SMD که تیم جمع و جور ۵ نفره دارد و هر عضو تیم ۴ بیمه نامه در ماه بفروشد، درآمدی در حدود ۳۵۰ هزار دلار در سال کسب می کند!

از آنجا که یکی از راهبردهای رسانه ریسک نیوز تولید محتوای مطلوب برای صنعت بیمه است و با توجه به اینکه طی سالهای اخیر و با اعمال تحریم ها ، انتقال دانش به صنعت بیمه ایران با خدشه روبرو گردید در این راستا ریسک نیوز تلاش کرده تا با ارتباط با ایرانیان موفق در کشورهای توسعه یافته ، این خلل را تا حدودی جبران کند.

زین پس مجموعه مقالاتی از کامبیز کیامهر یکی از بیمه گران موفق ایرانی در کانادا منتشر می گردد ، در این مقالات سلسله وار تلاش می گردد تا ضمن تصویرسازی فضای واقعی صنعت بیمه کانادا ، تجارب موفق بیمه گران این کشور منتقل گردد .

بدون شک این مقالات علاوه بر مدیران ،بخصوص برای شبکه فروش صنعت بیمه ایران می تواند اثرگذار باشد ، امید که تجارب موفق بیمه گران بین المللی در قالب انتقال دانش برای صنعت بیمه ایران مفید واقع گردد

در قسمت اول این مقالات تلاش شد تا نمایی کلی از صنعت بیمه کانادا به تصویر کشیده شود، در قسمت دوم این سریال آموزشی کامبیز کیامهر برای تصویر سازی واقعی تر از صنعت بیمه کانادا به سراغ نوید ایزدی از نمایندگان موفق بیمه های عمر در استان بریتیش کلمبیا رفت و مطالب مفید و جالبی مالیات ونقش آن در رشد بیمه های عمر کانادا و همچنین وضعیت نماینده های دو شغله در کانادا عنوان شد.

در قسمت سوم این سریال مکتوب اموزشی نوید برای ما از چگونگی اخذ نمایندگی بیمه عمر در کانادا و درآمد نمایندگان گفت، در قسمت چهارم نیز به تفاوتهای بازار یابی و فروش بیمه های عمر در ایران و کانادا پرداخته شده است .

در قسمت پنجم کامبیز کیامهر که 12 سال تجربه در صنعت بیمه ایران و کانادا را در کارنامه کاری خود ثبت کرده تجارب بیمه گری در کانادا را به ایران پیوند زده است وی در این قسمت ضمن ارایه راهکار ، به برخی پیشنهادات اشاره می کند.

در قسمت ششم این سریال مکتوب با ساختار نهاد نظارتی و رگولاتور بیمه ای در کانادا آشنا می شویم بدون شک این بخش می تواند برای مجموعه نهاد ناظر در ایران جالب توجه باشد ضمن اینکه این پرونده ما را با زوایای جالب فروش بیمه های عمر زمانی در کانادا آشنا می کند.

در قسمت هفتم در خصوص اهمیت مقوله ارزیابی ریسک در بیمه های عمر و جذابیت بیمه عمر زمانی برای مشتریان در کانادا گزارش شد.

در قسمت هشتم کامبیز کیا مهراز شرایط جالب بیمه نامه های عمر در کانادا گفت و یک نمونه بیمه نامه مورد بررسی قرار گرفت.

در قسمت نهم شرایط پرداخت کارمزد به نمایندگان بیمه های عمر در کانادا مورد بررسی قرار گرفت که اطلاعات جالبی را به مخاطب ارایه می کرد.

در قسمت دهم مطالب جالبی در باره ارزیابی ریسک در بیمه های عمر از زبان کامبیز کیامهر بازگو می شود و همچنین نوید مطالب جالب توجهی در خصوص ممنوعیت فروش بیمه در بانک ها و مالیات در بیمه های عمر عنوان می کند.

در قسمت یازدهم کامبیز از تجربه متفاوتش از تصادف می گوید و نوید پوشش های جالب عمر زمانی را برایمان تشریح می کند.

در قسمت دوازدهم در گزارشی جذاب از نحوه برگزاری کلاسهای آموزشی بیمه های عمر برایتان گفتیم و شرکت Fidelity investment را برایتان معرفی کردیم.

در قسمت سیزدهم کامبیز از ازمون اخلاق حرفه ی نمایندگان بیمه کانادا برایمان گفت و نوید از شرایط جالب بیمه نامهCI مطالب جالب را بازگو کرد.

در قسمت چهاردهم کامبیز و نوید از بیمه نامه های عمر دائمی در کانادا و حق انتخابهای جالب ان برای بیمه گذارگفتند.

در قسمت پانزدهم از انواع بیمه شده در بیمه نامه های عمر بلند مدت گفته شد و طراحی یک نمونه بیمه نامه را با نوید و کامبیز مرور کردیم.

در قسمت شانزدهم کامبیز مطالب بسیار جالبی در مورد یک نهاد حمایتی از شرکتهای بیمه در کانادا گفت و نوید در مورد یک اپشن جالب یعنی دریافت پوشش های اضافه بیمه ای به جای سود نقدی برایمان توضیحات مبسوطی داد.

در قسمت هفدهم اطلاعات جالبی در خصوص بیمه نامه ثالث در کانادا ارایه شد و کامبیز با بیان اطلاعات مبسوط در این زمینه به نوعی نحوه اجرای راننده محوری در بیمه نامه ثالث را تشریح کرد همان هدفی که صنعت بیمه ایران این روزها به دنبال ان است.

در قسمت هجدهم اطلاعات مفیدی در خصوص نحوه فعالیت تشکل های صنفی در کانادا ارایه شد و همین طور بیان شد که چطور می توانیم یک بیمه نامه عمر با زمان ۶۵ سال تهیه کنیم.

در قسمت نوزدهم کامبیز اطلاعات مفیدی در خصوص چگونگی اخذ پروانه نمایندگی عمر و جنرال در کانادا می دهد و نوید از طراحی یک بیمه نامه عمر دائمی با درآمدهای مکمل برای فرزندان می گوید.

در قسمت بیستم کامبیز اطلاعات اماری جالبی از صنعت بیمه کانادا در حوزه تولید حق بیمه ، خسارت پرداختی و سود مشارکت در منافع بیمه های عمر می دهد.

در قسمت بیست و یکم کامبیز اطلاعات بسیار جالبی در خصوص رونق و شکوفائی صندوق های بازنشستگی در کانادا و رابطه انها با شرکتهای بیمه می دهد این بخش می تواند الگوی مناسبی برای مدیران ایرانی باشد چرا که در حال حاضر صندوق های بازنشستگی در ایران به پاشنه اشیل اقتصاد مبدل شده اند در حالیکه اگر ساز و کار منطقی برای انها فراهم می آمد، می توانستند سهم بسزائی در رونق اقتصادی ایفاء کنند پیش ازین عبدالناصر همتی زمانیکه رئیس کل بیمه مرکزی بود پیشنهاد قرار گرفتن صندوق های بازنشستگی ذیل نظارت بیمه مرکزی را ارایه داد که عملیاتی نگردید.

در قسمت بیست و دوم برایتان از انعطاف بیمه نامه های UL در مدیریت حق بیمه و نحوه سرمایه گذاری ها گفتیم.

در قسمت بیست و سوم کامبیز کیامهر از مراحل طی طریق نمایندگان بیمه عمر کانادایی می گوید:

خیلی از دوستان عزیزی که این گزارش ها را دنبال می کنند، پیام داده اند تا درباره ساختار تیم فروش بیمه عمر و کارمزدی که به اعضای تیم تعلق می گیرد صحبت کنم. راستش به دلیل اینکه بازار در کانادا آزاد است و بیمه گران زیادی در این کشور فعالیت می کنند که هر کدام سعی دارند مزیت های رقابتی تیم های فروش خودشان را افزایش دهند، نمی توانم یک ساختار یکسان و استاندارد فروش به شما معرفی کنم. اما برای اینکه تا حدودی با نحوه کار بیشتر آشنا شویم ، برایتان از ساختار تیم فروش یکی از بزرگترین کارگزاران بیمه های عمر در آمریکای شمالی می گویم که سایر کارگزاران بزرگ و معروف هم کم و بیش از ساختاری مشابه آن پیروی می کنند.

این کارگزار در بازار آمریکای شمالی کاملا شناخته شده است و هزاران نماینده بیمه عمر را تحت سرپرستی خود دارد. این کارگزار که عملا یک شرکت بازاریابی چند لایه ای ( Multi-Level Marketing : MLM ) است، ساختار جالب و انگیزه بخشی را برای توسعه فردی و گروهی تیم های فروش خودش طراحی و معرفی کرده که سال ها است با موفقیت در بازار پیش می رود و فرصت های کاری عالی برای نمایندگان خود فراهم ساخته است. مجموع درآمد یک نماینده بیمه عمر که تحت عنوان این کارگزار فعالیت می کند می تواند از ۴ کانال مختلف فروش به دست آید :

- درآمد حاصل از فروش شخصی ( Personal Income ) : شامل کارمزدی است که بابت بیمه نامه هایی که خود نماینده فروخته به دست می آورد.

- درآمد حاصل از فروش تیم ( Agency Income) : شرایط برای هر نماینده فراهم است که تیم خود را با جذب و آموزش علاقمندان به فروش بیمه عمر توسعه دهد. هر کدام از زیر مجموعه او درصورتیکه موفق به دریافت پروانه نمایندگی بیمه عمر شوند، می توانند خودشان فروش داشته باشند و بخشی از کارمزد فروششان به او تعلق می گیرد.

- درآمد حاصل از توسعه تیم های فروش ( Expansion Income) : نماینده می تواند تیم خود را بدون محدودیت بزرگ کند و زمانی که به جایگاه Senior Marketing Director (SMD) برسد ، کارمزد افزایش می یابد.

- درآمد حاصل از پاداش ها ( Bonus Income) : درصورتیکه به عنوان یک رهبر موفق شود تیم خود را به خوبی مدیریت کند و به اهداف فروش برسد، پاداش هایی جدا از کارمزد که بسیار قابل توجه هم هستند دریافت می کند.

اما همانطور که در قسمت های قبلی برایتان گفته بودم ، پیشرفت در فروش بیمه به آهستگی و پله به پله صورت می گیرد. اول از همه هر شخصی که می خواهد وارد این فرآیند بازاریابی و فروش شود باید پروانه دولتی معتبر از نهاد ناظر داشته باشد. پس از آن هم تا ۲ سال عملکردش توسط یک کارشناس ارشد بررسی و کنترل می شود.

نکته جالبی که این ساختار دارد این است که هر نماینده عملا کارفرمای خودش است و کسب و کار خود را زیر چتر کارگزاری توسعه می دهد. اگر زمانی از این کارگزاری برود، می تواند پرتفو را هم با خود ببرد. همچنین همانطور که در قسمت های اول به آن اشاره کردم، اگر بازنشسته شود و یا از دنیا برود، می تواند پرتفو خود را بفروشد و یا مثلا به فرزند خود منتقل کند تا زحماتی که متقبل شده نه تنها از بین نرود بلکه تبدیل به سرمایه و کسب و کار خانوادگی هم بشود.

اما نماینده بیمه تازه کار وقتی که وارد ساختار فروش می شود تحت عنوان Training Associate کارش را شروع می کند که پایین تر سطح است و کمترین کارمزد (۲۶٪) را دارد. این فرد برای رفتن به مرحله بعد دو راه پیش رو دارد:

- راه اول :از قانون ۳۰-۳ استفاده کند. یعنی ظرف مدت ۳۰ روز، ۳ نفر را استخدام و ۳ بیمه نامه بفروشد.

- راه دوم : ظرف مدت ۹۰ روز ، خودش به تنهایی ۲۰،۰۰۰ امتیاز فروش کسب کند.

با گذر از این مرحله ، او Associate نامیده می شود و علاوه بر دریافت کارمزد بیشتر (۳۶٪) ، راه او برای پیشرفت به عنوان نماینده ای که فروش بیمه عمر را به صورت جدی در سر دارد هموار می شود. اگر بتواند ظرف مدت ۳ ماه ، تیمی متشکل از ۵ نفر بسازد که ۳ نفر آن ها در این مدت موفق به گرفتن پروانه شوند و ضمنا ۴۰ هزار امتیاز فروش توسط خودش و تیمش به دست بیاید ، به مرحله بعدی که(MD) Marketing Director است ارتقاء پیدا می کند و کارمزد بیشتری می گیرد.

امتیاز فروش بر مبنای فرمول خاصی که تابع نوع بیمه نامه های به فروش رفته، مقدار حق بیمه و کارمزد و بیمه نامه های برگشتی است محاسبه می شود .

سعی می کنم در قسمت های بعدی این گزارش، به مرور برای شما مثال هایی از امتیاز بیمه نامه هایی که با نوید طراحی می کنیم ارائه کنم تا شناخت بهتری نسبت به ساختار امتیاز دهی به دست بیاورید.

یک مدیر بازاریابی ( Marketing Director) هم می تواند با سعی و تلاش پیشرفت کند. شاید برای پیشرفت و کسب درآمدهای بالاتر از حالا به بعد دیگر باید بیشتر به فکر آموزش و پشتیبانی از تیمش باشد تا آن ها با انگیزه کار را ادامه داده و خودشان بزرگ شوند. برای اینکه به مرحله بعدی که Senior Marketing Director (SMD) است ارتقاء پیدا کند، عمکلردش در ۳ حوزه ارزیابی می شود.

- کیفیت و کمیت تیم تحت مدیریتش

- امتیاز فروش به دست آمده توسط او و تیمش

- جریان نقدی تولید شده توسط او و تیمش

به این منظور او باید بتواند ظرف مدت ۳ ماه حداقل ۱۰ نماینده دارای پروانه رسمی و یک بازوی فروش MD داشته باشد.

اما خود نماینده به همراه لایه اول زیر مجموعه خود باید تحت شرایط خاصی حداقل ۷۵ هزار امتیاز فروش به دست آورده باشند مثلا مانند شکل زیر :

همچنین باید بتواند جریان نقدی معادل ۲۰ هزار دلار ظرف مدت ۶ ماه و یا ۳۵ هزار دلار ظرف مدت ۱۲ ماه ایجاد کند تا تبدیل به SMD شود.

یک SMD اگر بازهم تمایل به پیشرفت داشته باشد، شرایط برای او کاملا مهیا است و می تواند تا مقام Executive Vice Chairman (EVC) ارتقا پیدا کند و برای این کار، باید تمرکز خود را بر تولید نسل های بعدی SMD قرار دهد :

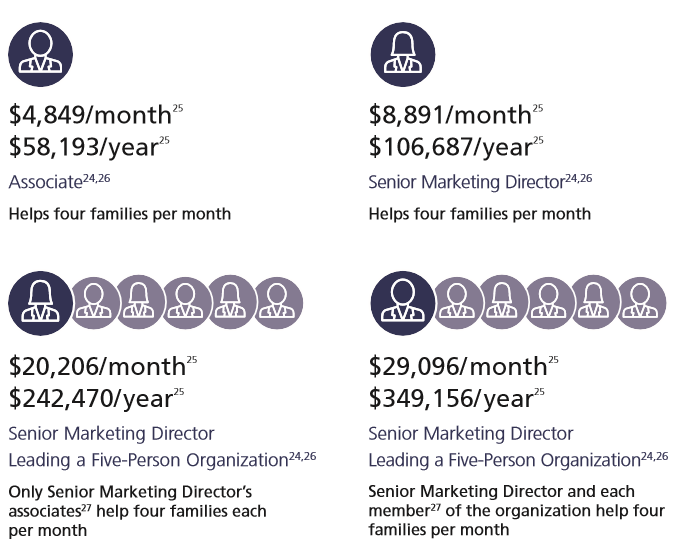

اگر به خاطر داشته باشید، در قسمت های اول از قول نوید برای شما تعریف کردم که نمایندگان بیمه عمر موفق که به صورت جدی این کار را ادامه دهند، معمولا در بخش ۲٪ بالایی درآمد در آمریکای شمالی قرار می گیرند. برای اینکه ارزش کار نماینده را بتوانم برای شما ملموس تر بیان کنم ، به شکل زیر که میانگین درآمد سطوح SMD به بالا در سال ۲۰۱۵ میلادی را در این کارگزاری نشان می دهد توجه بفرمایید:

درآمدها رویایی است ولی ممکن است بگویید رسیدن به SMD سخت و زمان بر است. البته من دوستانی دارم که در مدتی ۲ تا ۳ ساله به مرحله SMD رسیده اند اما برای اینکه از درآمد سایر سطوح نمایندگی بیمه عمر هم شناخت داشته باشیم ، شکل زیر را برای شما آماده کردم :

این درآمدها بر مبنای فروش ۴ بیمه نامه در ماه که هر کدام هم ۱۷۵ دلار در ماه حق بیمه دارند، محاسبه شده اند. اگر میانگین درآمد مردم را سالانه ۵۰ هزار دلار و ماهانه حدود ۴ هزار دلار در نظر بگیریم، بیمه نامه ۱۷۵ دلاری حدود ۴ درصد درآمد بیمه گذار را به خود اختصاص می دهد که ناچیز است.

اگر نماینده در سطح Associate در طول ماه فقط ۴ بیمه نامه بفروشد، درآمد او از متوسط ملی درآمد در کانادا بیشتر خواهد بود. یک SMD که تیم جمع و جور ۵ نفره دارد و هر عضو تیم ۴ بیمه نامه در ماه بفروشد، درآمدی در حدود ۳۵۰ هزار دلار در سال کسب می کند! ضمنا درآمد حاصل از تمدید سالانه بیمه نامه و پاداش در این درآمدها لحاظ نشده است.

ساختار فروش و تیم سازی بسیار حرفه ای و دقیق است و آنچه که در بالا برایتان تعریف کردم، فقط گوشه ای از کلیات آن بود و اگر بخواهیم به صورت کامل درباره آن صحبت کنیم ،مدت زمان زیادی نیاز داریم که از حوصله این گزارش خارج است. اما اگر شما نیاز به مشاوره تخصصی برای تیم سازی با استاندارد آمریکایی داشته باشید، من و نوید با کمال میل آماده در کنارتان خواهیم بود.

صحبت درباره بیمه های UL را با نوید ادامه می دهیم :

- نوید پس اگر حق بیمه را دقیقا معادل هزینه بیمه نامه در نظر بگیریم چون اندوخته ای ایجاد نمی شود ، بیمه گذار باید تا آخر عمر حق بیمه را بپردازد و مثلا نمی شود در دوران بازنشستگی او را از پرداخت معاف کنیم و برای همین شما معمولا حق بیمه پایه را بالاتر از هزینه های بیمه گری در نظر می گیرید. اما به نظر من با توجه به سختی سیستم مالیاتی در اینجا، بیمه نامه UL زمانی عرض اندام می کند که بیمه گذار بتواند هر سال مبالغ بیشتری تا حداکثری که در بیمه نامه به او اعلام می کنیم بپردازد که سرمایه او بدون کسر مالیات رشد کند.

- کامبیز به نکته خوبی اشاره کردی . من همیشه بیمه نامه UL را به یک ماشین مسابقه ای تند و تیز تشبیه می کنم که اگر بخواهیم با حداقل حق بیمه آن را پیش ببریم مانند این است که سرعت ماشین را روی مثلا روی ۳۰ کیلومتر در ساعت قفل کرده ایم و یکی از قابلیت های اصلی این ماشین که آن را از بقیه متمایز می کند که سرعت بالای آن است و می تواند ما را سریع تر به مقصد برساند را از او گرفته ایم. برای همین اعتقاد دارم بدترین نوع استفاده از UL این است که آن را با حداقل حق بیمه پیش ببریم و اگر نمی خواهیم از معافیت های مالیاتی که دولت در این بیمه نامه به ما هدیه داده استفاده کنیم، شاید همان بهتر باشد بیمه زمانی یا WL تهیه کنیم.

- شما به عنوان یک نماینده بیمه آیا در خصوص نوع صندوق سرمایه گذاری به متقاضی مشاوره می دهید؟ مثلا صندوق خاصی را به او توصیه می کنید و یا انتخاب صندوق با خود او است؟

- یکی از مهمترین کارهای ما به عنوان نماینده بیمه عمر مخصوصا وقتی که داریم یک بیمه نامه UL را طراحی می کنیم این است که به عنوان یک مشاور امین بتوانیم بهترین صندوق سرمایه گذاری را پیشنهاد کنیم. برای این کار از شناختی که از متقاضی ، شرایط مالی و اولویت ها و اهدافش از خرید بیمه UL داریم استفاده می کنیم و صندوق هایی با بازده مناسب را معرفی می کنیم. البته من معمولا سرمایه گذاری را در چند صندوق انجام می دهم تا با در نظر گرفتن فراز و نشیب بازار در نهایت به بازده مطلوب برسم. البته انتخاب نهایی با متقاضی است ولی من تا جاییکه بتوانم با ارائه مدارک و مستندات از سوابق صندوق ها سعی می کنم او را برای انتخاب بهترین گزینه سرمایه گذاری کمک کنم.

- نوید نکته جالبی که در مقایسه با ایران برایم وجود دارد این است که در اینجا سودی به عنوان تضمین شده به بیمه نامه تعلق نمی گیرد و بیمه گذار کاملا در سود و ضرر صندوق شریک است! البته من آشنایی با بیمه عمر در کشورهای دیگر ندارم ولی آنچه که در ایران تحت عنوان UL به فروش می رود ، ترکیبی از ۳ بیمه نامه UL و WL و بیمه زمانی است. حتما دلایلی برای این نوع طراحی بوده که من به آن آگاه نیستم و بعدا بیشتر درباره این تفاوت ها صحبت خواهیم کرد. اما ایکاش یک بیمه نامه UL کامل هم داشتیم.

- کامبیز من هم در چند سفر که به ایران داشتم متوجه این تفاوت ها شدم. مثلا بیمه نامه UL باید دائمی باشد اما دیدم در ایران مدت زمان پوشش آن محدودیت زمانی داشت. یا اینکه بیمه گذار نمی دانست که شرکت بیمه پولش را کجا سرمایه گذاری می کرد و فقط سود به او اعلام می شد که تقریبا مانند بیمه های WL در آمریکای شمالی است. یا همانطور که گفتی ظاهرا سودی تضمین شده وجود دارد درصورتیکه در اینجا بازده بازار سرمایه، سود را تعیین می کند و بیمه گذار می تواند دقیقا بگوید پولش را کجا از میان ده ها گزینه که شرکت بیمه در اختیارش می گذارد مثلا TD Dividend Income Fund سرمایه گذاری شود. تازه می تواند هر سال آن را هم عوض کند و سرمایه خودش را مدیریت کند.

- نوید به نظر من هم اینکه بیمه گذار خودش می تواند نوع سرمایه گذاری را تعیین کند خیلی ارزشمند است و باعث می شود تا مبالغ دریافتی توسط شرکت های بیمه به درستی و کاملا شفاف و مولد به بازار سرمایه وارد شده و باعث رونق اقتصادی بشود. حالا که به TD Dividend Income Fund اشاره کردی، اگر موافق هستی به عملکرد ( Fund Fact)این صندوق سرمایه گذاری ۲۵ ساله بانک TD با هم نگاهی بیاندازیم:

ادامه دارد…