9 برنامه کاربردی تکنولوژی دیجیتال در بیمه عمومی/ از تلماتیک تا بیمه همتا به همتا

در این مقاله 9 برنامه تکنولوژی دیجیتال (9 برنامه کاربردی بیمه عمومی) که ممکن است بیشترین پتانسیل به جهت مختل کردن یا تغییر بیمه عمومی طی ده سال آینده را داشته باشند، اشاره شده است./این بخش به بررسی این موضوع میپردازد که چرا این 9 برنامه کاربردی، پتانسیل بسیاری برای مختل کردن بیمه عمومی داشته و همچنین فرصتها و تهدیدهایی را که برای بیمهگران ایجاد میکنند، برمیشمرد.

به گزارش ریسک نیوز به نقل از بیمه داری نوین بیمهگران باید متفاوت فکر کنند، نوآورتر باشند و سریعتر حرکت کنند. در غیر این صورت از کورس رقابت باز خواهند ماند. اما برای داشتن یک مثلث مؤثر دارای سه ضلع فکر، نوآوری و سرعت، استفاده از دانش و ابزارهای فناوری اطلاعات غیر ممکن است.

در این مقاله 9 برنامه تکنولوژی دیجیتال (9 برنامه کاربردی بیمه عمومی) که ممکن است بیشترین پتانسیل به جهت مختل کردن یا تغییر بیمه عمومی طی ده سال آینده را داشته باشند، اشاره شده است.

این 9 برنامه کاربردی براساس ویژگیهای زیر شناسایی شدهاند:

- تقاضای بالقوه بالا در میان مشتریان

- تأثیر بالقوه بالا در نتیجه

- عدم وجود موانع تنظیم مقرراتی

- امکانپذیر بودن از نظر تکنولوژی امروز

9 برنامه کاربردی در شکل 1 آمده است، که هدف آن نشان دادن زمان و میزان تأثیر آنهاست. تمرکز بر روی این برنامههای کاربردی بسیار انتخابی است. تکنولوژیهای دیجیتال کنار گذاشته شدهاند که احتمالاً علاوه بر بیمه عمومی، بسیاری از بخشهای دیگر مانند تجزیه و تحلیل را مختل میکند؛ همچنین تمرکز این مقاله بر اختلالات بالقوه عمدهای که فاقد تکنولوژی مشخصی هستند، همچون جریان سرمایه از بازارهای سرمایه به صنعت بیمه، نیست.

این بخش به بررسی این موضوع میپردازد که چرا این 9 برنامه کاربردی، پتانسیل بسیاری برای مختل کردن بیمه عمومی داشته و همچنین فرصتها و تهدیدهایی را که برای بیمهگران ایجاد میکنند، برمیشمرد.

- خدمات مبتنی بر تلهماتیک

تکنولوژی تلهماتیک، بیمه مبتنی بر تلهماتیک را امکانپذیر میکند. این تکنولوژی این امکان را فراهم میآورد تا جریانی از دادهها را از دستگاههای متصل فراهم آورده و به بیمهگرانی کمک کنند تا از این دادهها برای ارزیابی ریسک و قیمتگذاری استفاده میکنند و همچنین مشتری فرصت تخفیف حق بیمه و سایر مزایا، مانند کمک در مواقع اضطراری را دریافت کند. بیمه مسئولیت مدنی دارندگان وسایل نقلیه مبتنی بر تلهماتیک برای بسیاری از بیمهگران در اروپا در دسترس است و بیش از یک دهه است که در دسترس بوده است. بیمه سلامت و خانه مبتنی بر تلهماتیک اخیراً ظهور کرده است و به نسبت برای تعداد کمتری از بیمهگران اروپایی در دسترس است.

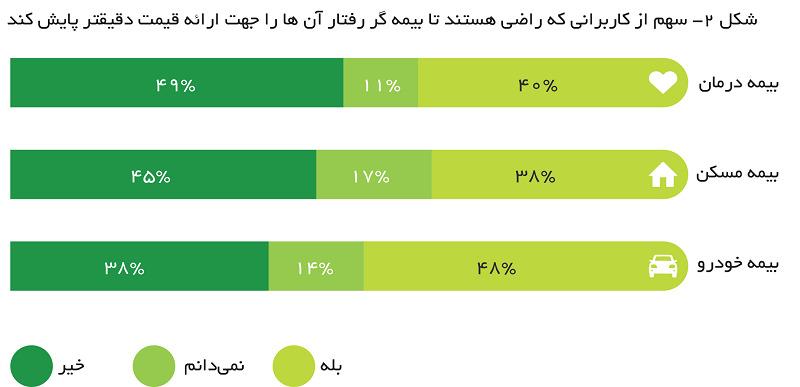

بیمه مبتنی بر تلهماتیک یک مفهوم رایج است: بیش از یک سوم مشتریان بیمه سلامت، خانه و مسئولیت مدنی دارندگان وسایل نقلیه که توسط Deloitte مورد بررسی قرار گرفتهاند، مایلند رفتارشان ردیابی شده و این دادهها را در ازای دریافت حق بیمه دقیقتر با بیمهگران به اشتراک بگذارند (شکل 2).

یکی از روندهایی که منجر به پذیرش بیمه مبتنی بر تلهماتیک میشود، افزایش تمایل به اشتراکگذاری دادهها با بیمهگران است. مشتریان جوان نسبت به مشتریان مسنتر شاید به این دلیل که آنها به روندهای دیجیتالی آگاهی بیشتری دارند تمایل بیشتری برای به اشتراک گذاشتن دادههای خود با بیمهگران دارند. بر اساس نظرسنجی Deloitte، 63 درصد از مشتریان در گروه سنی 25 تا 34 سال، در مقایسه با 38 درصد از کل مشتریان، مایلند دادههای خود را در ازای دریافت حق بیمه دقیقتر با بیمهگران خانگی به اشتراک بگذارند (روششناسی صفحه 13).

در بریتانیا، بیمه مسئولیت مدنی دارندگان وسایل نقلیه مبتنی بر تلهماتیک بیش از یک دهه است که در دسترس است. با این حال، کمتر از پنج درصد از مشتریان آن را دارند. چرا تعداد کمی از مشتریان بیمه مبتنی بر تلهماتیک میخرند، در حالی که به نظر میرسد تعداد بیشتری از آنها آن را میخواهند؟

یکی از دلایل اصلی استفاده کم از بیمه مبتنی بر تلهماتیک، پسانداز ناچیز ارائه شده در میان کاربران اصلی است. با این حال، در بخشهای مشتریانی که بیمه مبتنی بر تلهماتیک پسانداز زیادی ارائه میکند، مانند رانندگان جوان بریتانیایی، بسیار محبوبتر است.

تا آوریل 2015، میانگین حق بیمه خودرو برای افراد 17 ساله (1901 پوند) بیش از سه برابر میانگین به ازای همه دارندگان بیمهنامه (591 پوند) بود. در نتیجه، مشتریان بیمه مسئولیت مدنی وسایل نقلیه بریتانیا در سنین 18 تا 24 سال، 1.7 برابر بیش از حد متوسط احتمال دارد که بیمه مبتنی بر تلهماتیک داشته باشند. بعید به نظر میرسد که بیمه مبتنی بر تلهماتیک در شکل فعلی خود مشتریان بیشتری را جذب کند، یعنی تنها امکان حق بیمه کمتر را فراهم میآورد. با این حال تلهماتیک اگر بتواند خدمات متصل را آسان کند، پتانسیل زیادی برای مختل کردن بیمه عمومی دارد. دو نوع سرویس متصل جدید به دلیل پتانسیل آنها برای جلب مشتریان شاخص هستند.

نخست اینکه تلهماتیک میتواند اطلاعاتی را که مردم واقعاً میخواهند در اختیار آنها قرار دهد. برای مثال، تلهماتیک میتواند به افراد دوستدار محیط زیست نشان دهد که چگونه به وسیله انجام رانندگی متفاوت، از میزان کربن تولیدی خود بکاهند. دیگران ممکن است دوست داشته باشند بدانند چگونه میتوانند چه از طریق رانندگی و چه با انتخاب مسیرهایی که ایمنتر هستند خطر را حداقل برسانند. در مجموع، این احتمال وجود دارد که افراد زیادی نیازمند اطلاعاتی باشند که بتوانند توسط یک پلتفرم تلهماتیکی قابل شخصیسازی کردن و منحصربفرد نیازهایشان برآورده سازند.

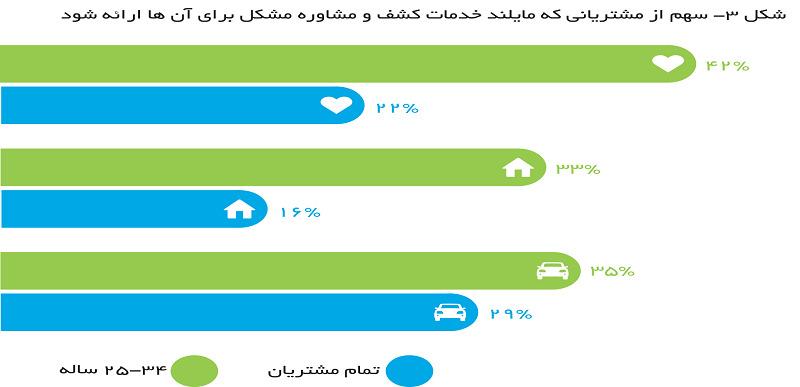

دوم، تلهماتیک میتواند موجب تلفات کمتری در افراد شده یا آن را به حداقل برسانند. برای مثال، تلهماتیک به مشتریان بیمه خانگی این توانایی را میدهد که آسیبهای ناشی از نشتی لوله آب را با قطع کردن این نشتی توسط تلفن هوشمند محدود کنند. بسیاری از مردم در حال حاضر این خدمات را طلب میکنند و بسیاری میتوانند در آینده این خدمات را در اختیار داشته باشند (شکل 3).

خدمات متصل جدید فرصت بزرگی برای بیمهگران است. این خدمات فرصت اتصال به دنیای تکنولوژی دیجیتال را در اختیار بیمهگران قرار میدهند، که برخلاف بیمه، سرویسهای مشهور، به عنوان مثال اپهای ناوبری تلفن همراه، مزایای بسیار و ملموسی را ارائه میدهند.

بیمهگرانی که پیشگام توسعه خدمات متصل جدید هستند به دو دلیل اصلی از مزیتی برخوردار خواهند بود. نخست، این بیمهگران دادهها و تجربه تبدیل دادهها به بینش را سریعتر از همتایان خود ایجاد میکنند. دوم، اولینها میتوانند از مزایای اثرات شبکه بهرهمند شوند: هر چه افراد بیشتری از خدمات آنها استفاده کنند، برای مشتریان جدید بهتر میشوند.

تولیدکنندگان تجهیزات اصلی (OEM)، مانند خودروسازان و شرکتهای تکنولوژی، نسبت به بیمهگران در ارائه خدمات متصل جدید مزایایی دارند، برای مثال هزینههای پایینتر به جهت نصب تکنولوژی تلهماتیک. این بازیگران میتوانند به جای بیمهگران، فرصتهای نوظهور تلهماتیک را تصاحب کنند. در حال حاضر، مشتریان هیچ علاقه مشخصی برای ارائه خدمات متصل جدید به آنها ندارند. سه انتخاب برتر در مقاله برای ارائهدهندة خدمات متصل به جهت مدیریت ریسک خودرو به طور محدود از هم تفکیک شدند: بیمهگر (44 درصد)، سازنده خودرو (37 درصد) و شرکت امداد جادهای (34 درصد).

- بیمه اتومبیلهای خودران

تکنولوژیهای متعدد اتومبیلهای خودران را توانمند میکند. شاید مهمترین عوامل سه مورد، هوش مصنوعی (AI) (که خودروهای خودران را قادر به تصمیمگیری در مورد رانندگی میکند)، حسگرها و اتصالی که ترکیبی از آن اطلاعات را برای تصمیمگیری جمعآوری و انتقال میدهند.

OEMها به سرعت در حال توسعه اتومبیلهای خودران هستند. به عنوان مثال، در آوریل 2014، گوگل اعلام کرد که خودروهای خودرانش نزدیک به 700000 مایل را به صورت خودکار طی کردهاند.

پیادهسازی اکوسیستمی که به ماشینهای خودران اجازه میدهد در جادههای عمومی استفاده شوند، پیچیده و زمانبر خواهد بود؛ مثلاً این امر مستلزم درجه بالایی از همکاری میان دولت و شرکتهای بخشهای مختلف است. زمانبندی بالقوه چنین اکوسیستمی بسیار نامشخص است. با وجود این با توجه به سرعت روزافزون توسعه تکنولوژی، تخمین زده میشود که تا سال 2025 بیش از نیمی از خودروهای موجود در جادهها «هوشمند» خواهند بود؛ بنابراین میتوانند ایمنتر از خودروهای قدیمیتر باشند.

انتقالی به جهانی پیچیدهتر رخ خواهد داد که در آن بسیاری از خودروهای هوشمند، اما همچنان به همراه خودروهای قدیمیتر در جادهها وجود خواهند داشت. طی 10 سال آینده، ماشینهای خودران به دلیل تأثیر متقابل سه عامل، مجموعه خطرات خودرو را ناهمگنتر و پیچیدهتر خواهند کرد.

اتومبیلهای خودران میتوانند ایمنتر از رانندگان انسانی باشند بدیهی است که مکانیسمهای خودران از ضعفهای انسانی مانند خستگی رنج نمیبرند. نتایج آزمایشهای اولیه نشان میدهد که اتومبیلهای خودران واقعا ایمنتر از رانندگان انسانی هستند؛ بنابراین اتومبیلهای خودران پتانسیل زیادی برای کاهش تصادفات رانندگی دارند: طبق برخی تخمینها، خطای انسانی بیش از 90 درصد از تصادفات رانندگی را تشکیل میدهد.

اتومبیلهای خودران ریسک را از بین نمیبرند. حتی اتومبیلهای خودران نیز از حوادث خاصی مانند حوادث ناشی از عوامل محیطی و انسانی پیشگیری نمیکنند. خودروهای خودران گوگل در 6 سال آزمایش 11 تصادف داشتهاند. به گفته گوگل، هر یک از این حوادث نتیجه خطای انسانی بوده است، مانند تصادف خودروی با راننده انسان با اتوموبیل خودران.

اتومبیلهای خودران ممکن است خطرات جدیدی را به همراه داشته باشند. راههای بالقوه زیادی وجود دارد که اتومبیلهای خودران بتوانند خطرات جدیدی از شکست مکانیسم سیستم خودران تا هک را ایجاد کنند.

در درازمدت، اتومبیلهای خودران میتوانند با کاهش تصادفات و در نتیجه کاهش حق بیمه، بازار بیمه خودرو را کوچک کنند. با این حال، در کوتاهمدت، معرفی اتومبیلهای خودران و افزایش پیچیدگی خطرات مرتبط با آن، فرصتی برای بیمهگران خاص است. آن دسته از بیمهگرانی که بهترین درک را از چگونگی تغییر ریسک داشته باشند، برنده خواهند بود. جمعآوری دادهها و درک اینکه چگونه خطر میتواند تغییر کند کلید درک این موضوع خواهد بود. در حال حاضر، بیمهگران دارای تلهماتیک به دلیل دادههایی که میتوانند جمعآوری کنند، در بهترین موقعیت هستند.

- تراکنشهای موبایلی اینترنتی

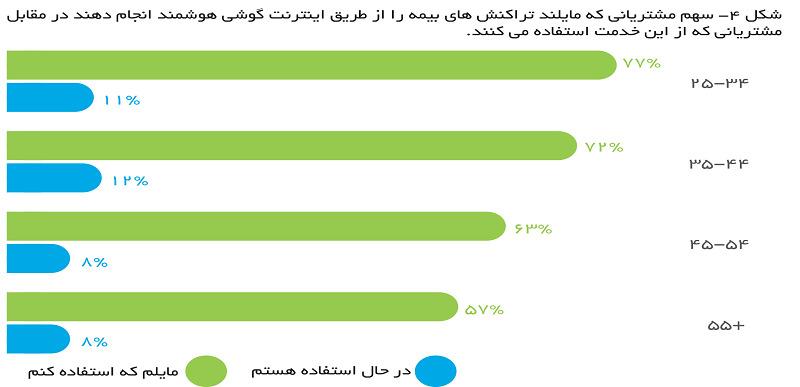

گوشیهای هوشمند و تبلتها به مشتریان این امکان را میدهند که در هر کجا و هر زمان که میخواهند در مورد بیمه عمومی به صورت آنلاین تحقیق کرده، خریداری کنند و آن را مدیریت (به عبارت دیگر معامله) کنند. حتی در میان مشتریانی با سنی بیش از 55 سال، که کمتر از مشتریان جوانتر از گوشیهای هوشمند استفاده میکنند، بیش از نیمی از آنها (57 درصد) دوست دارند بیمه عمومی را از طریق گوشی هوشمند انجام دهند. با این حال، تعداد کمی از مشتریان از گوشیهای هوشمند به این روش استفاده میکنند (شکل 4).

چه عاملی موجب میشود که افراد بسیار بیشتری نسبت به آنچه میتوانست باشد، مایل به انجام معاملات بیمه عمومی در گوشیهای هوشمند نباشند؟

یکی از دلایل مهم این است که بسیاری از مشتریان از انجام معاملات با کامپیوتر خود راضی هستند. طبق نظرسنجی صورت گرفته، سه چهارم (74 درصد) مشتریان از انجام معاملات بیمه عمومی در کامپیوتر شخصی و لپتاپ خود احساس رضایت دارند.

گوشیهای هوشمند به بیمهگران این فرصت را میدهند که تجربه مشتری را بهبود بخشند. برای مثال، گوشیهای هوشمند میتوانند ارسال اطلاعات درخواست تراکنش خود را خودکار کنند. میتوانند به مشتریان این امکان را بدهند که در هر زمان و مکان از آسیب عکس گرفته و این عکسها را برای بیمهگران خود ارسال کنند. این امر به راحتی در کامپیوتر شخصی یا لپتاپ امکانپذیر نیست. با استفاده از این روش میتوان به طور چشمگیری رضایت مشتری را بهبود بخشد. مطالعات قبلی نشان میداد که 85 درصد از مشتریان بیمه عمومی که تلاش کمتری نسبت به آنچه انتظار داشتند برای اثبات ادعاهای خود انجام دادند و از تجربه خود راضی بودند. در مقابل، تنها 24 درصد از کسانی که بیش از حد انتظار تلاش کردند تا ادعای خود را اثبات کنند، راضی بودند.

بیمهگرانی که مشتریان را به طور مؤثرتر به گوشیهای هوشمند هدایت میکنند، و سپس تجربه چند کاناله خوبی را ارائه میکنند، احتمالاً رضایتبخشترین و در نتیجه وفادارترین مشتریان را خواهند داشت. یک تجربه چند کاناله خوب امری کلیدی است. بسیاری از مشتریان ممکن است در حینی که با کامپیوتر شخصی خود تعاملات را انجام میدهند، با کارکنان بیمه نیز به صورت تلفنی درباره مسائل پیچدهتر همچون ادعاها صحبت کنند.

تازهواردها میتوانند در استفاده از تلفنهای هوشمند به منظور بهبود بیمه عمومی بهتر از بیمهگران فعلی عمل کنند. تازهواردها میتوانند فعالیتهای خود را حول تکنولوژی دیجیتال شکل دهند، به گونهای که شاید شرکتهای قدیمیتر که درگیر تکنولوژیهای قدیمی هستند، نتوانند. به عنوان مثال، Oscar که یک استارتاپ بیمه سلامت است، اظهار میدارد که یک مدل بسیار مشتریمحور با استفاده از تکنولوژی دیجیتال ساخته است: در میان دیگر خدمات دیجیتال، Oscar یک برنامه پزشکیاب آنلاین به مشتریان عرضه میکند. Oscar در سال 2013 تأسیس شد و قبلاً به درآمد سالانه 200 میلیون دلار دست یافته است.

- وبسایتهای مقایسه قیمت (PCW)

وبسایتهای مقایسه قیمت (PCW) به مشتریان این امکان را میدهند که با جمعآوری بیمهنامههای چند بیمهگر و فهرستبندی آنها بر اساس قیمت پیشنهادی، به سرعت بیمه بیابند. استفاده از PCW در اروپای قارهای کمتر از انگلستان است. به عنوان مثال، دو سوم (68 درصد) از مشتریان بیمه خودرو بریتانیا از PCW استفاده میکنند در حالی که در آلمان کمی بیش از یکسوم (38 درصد) است. با این حال، اگر شرکتهای تکنولوژی، که موقعیت خوبی برای فروش بیمه (به دلیل داشتن برندهای محبوب و دانستن چگونگی ساخت وبسایتهای جذاب) دارند، میتوانند PCWها را برای بازارهای اروپا قارهای راهاندازی کنند و گرایش به استفاده از PCW به طور قابل توجهی تسریع شود.

شرکتهای تکنولوژی برندهای محبوبتری نسبت به PCWها دارند. علاوه بر این، شرکتهای تکنولوژی میتوانند PCWهایی بسازند که راحتتر و در نتیجه محبوبتر از PCWهای سنتی باشند. برای مثال، فهرست نتایج جستوجوی گوگل برای بیمه خودرو ابزاری را شامل میشود که پیشنهادات را از طریق جمعآوریکننده خود گوگل سریعتر از PCW سنتی ارائه میکند.

استفاده روزافزون از PCWها میتواند برخی از بزرگترین بازارهای اروپا مانند بازار بیمه خودرو آلمان مشتریان را نسبت به قیمت کالا حساس کند. در یک بازار کالاییتر، شرکتهای بیمه ارزان قیمت احتمالاً سهم بیشتری از بازار را به دست خواهند آورد. مقیاس و سایر منابع کارآمدی به عنوان مکانیزمی برای رقابت بر سر قیمت اهمیت بیشتری پیدا میکنند. ممکن است شرکتهای بیمه برای دستیابی به مقیاسی بزرگتر ادغام شوند. در چنین سناریویی، شرکتهای تازهوارد برای به دست آوردن سهم بازار از شرکتهای فعلی موقعیت خوبی دارند. میتوانند به دلیل سیستمها و فرآیندهای مدرنتر نسبت به رقبای قدیمی، هزینه کمتری داشته باشند.

- بیمه همتا به همتا

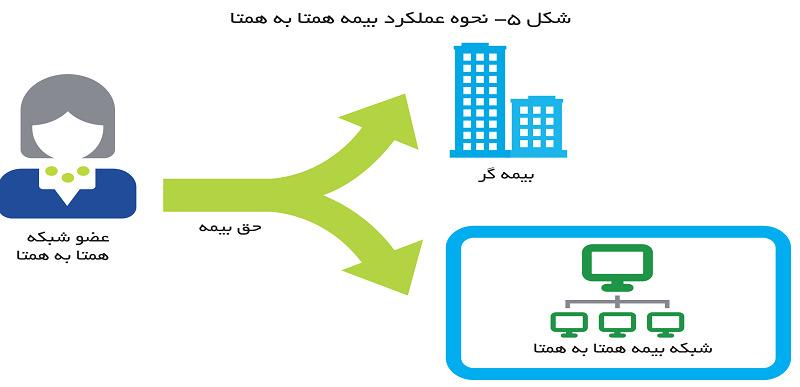

رسانههای اجتماعی دستیابی به بیمه همتا به همتا (P2PI) را با اجازه دادن به مشتریان بیمه برای ایجاد شبکههای آنلاینی که ریسک را به اشتراک میگذارند آسان میکنند (شکل 5).

P2PI با فرآیند شش مرحلهای ساده شده زیر کار میکند:

- مشتریان برای به اشتراک گذاشتن ریسک به شبکههای اجتماعی آنلاین خود میپیوندند یا آنها راهاندازی میکنند.

- اعضای یک شبکه بخشی از حق بیمه خود را به یک صندوق سرمایهگذاری متقابل پرداخت میکنند.

- اعضا موجودی حق بیمه خود را به بیمهگر پرداخت میکنند.

- ادعای صندوقهای سرمایهگذاری مشترک

- بیمهگر مانند یک بیمهگر اتکایی عمل میکند که ادعا میکند صندوق نمیتواند نیازها را برآورده کند چرا که وجوه آن تمام شده است و همچنین خدماتی مانند مدیریت بیمهنامه را به صندوق عرضه میکند.

- پولی که در پایان سال در صندوق باقی میماند، یعنی پس از پرداخت خسارت، به اعضا بازپرداخت میشود یا به یک سال دیگر منتقل میشود، در نتیجه پسانداز برای اعضا ایجاد میشود که در یک مدل بیمه سنتی سود مختص یک بیمهگر بود.

Guevara یک شبکه بیمه خودرو P2P در بریتانیا است که بیان میکند برای اعضایش تا 80 درصد حق بیمه را پسانداز میکند. Friendsurance، یک شبکه P2P آلمانی، اظهار میدارد که اعضای بیمه دارایی آن به طور متوسط به میزان یکسوم پسانداز دارند. به گفته این شرکت، اعضای آن میتوانند از چهار طریق در پول خود صرفهجویی کنند.

نخست، اعضا نسبت به مشتریان بیمه سنتی کمتر احتمال دارد که ادعاهای جعلی داشته باشند. طرح ادعاهای تقلبی باعث عدم تأیید اعضای دیگر و بیرون راندن فرد متقلب از شبکه میشود.

دوم، اعضا بهتر از بیمهگران میتوانند ریسکها را برای شبکه خود انتخاب کنند. اعضا اطلاعات ریسک را به اشتراک میگذارند که بیمهگران به آن دسترسی ندارند چرا که اهمیتی ندارند و باید افشا شود.

سوم، Friendsurance معتقد است که هزینههای ادعا میتواند در P2PI کمتر از هزینههای یک بیمهگر باشد. اعضا مطالبات جزئی را بدون هزینه کارمندان رسیدگی به مطالبات به یکدیگر پرداخت میکنند.

در نهایت، P2PI باید هزینههای خرید کمتری نسبت به یک بیمهگر سنتی داشته باشد؛ زیرا اعضا بازاریابی را انجام میدهند. اعضا تشویق میشوند تا اعضای بیشتری را به شبکه جذب کنند. افزایش اندازه یک شبکه باعث افزایش پول آن و در نتیجه پسانداز پیشنهادی برای اعضا میشود.

P2PI به دلیل صرفهجوییهایی که عرضه میکند میتواند مشتریان زیادی را جذب کند. Guevara در دو روز اول فعالیت خود بیش از 100000 پوند حق بیمه نوشت. Friendsurance بیان میکند که 20 درصد در ماه رشد داشته است.

اگر P2PI مشتریان زیادی را به دست آورد که تهدیدکننده بیمهگران فعلی بود: مشتریان از خرید بیمه از شرکتهای مستقر بیمهای به شبکههای P2PI روی میآورند. این تغییر علاوه بر کوچک کردن بازار بیمه عمومی، بازار را برای بیمه عمومی سنتی که شرکتهای فعلی ارائه میکنند؛ همچنین آن را کالایی میکند. این امر منجر به کاهش تقاضا برای بیمه سنتی بدون کاهش متعادل در عرضه خواهد شد و در نتیجه قیمتهای آن پایینتر خواهد رفت.

در این سناریو، P2PI همچنین منجر به انتخاب نامطلوب در بازار برای بیمههای سنتی میشود و خطرات ضعیفی که توسط اعضای بررسی شبکههای خود از P2PI کنار گذاشته میشوند، به همراه خواهد داشت.

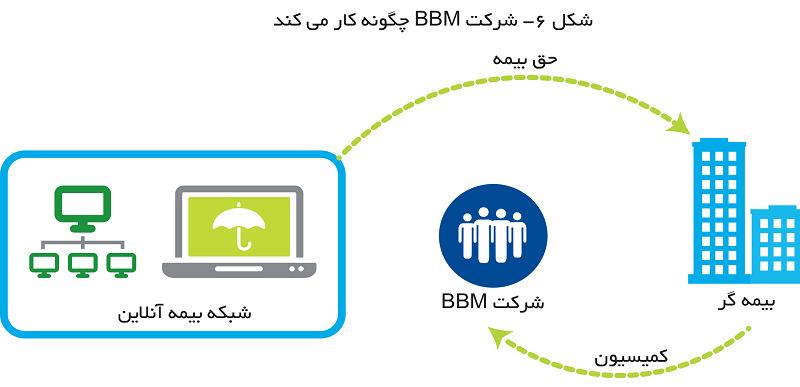

- کارگزاران اجتماعی

کارگزاران اجتماعی نوع جدیدی از واسطههای آنلاین هستند. Bought By Many (BBM) اولین کارگزار اجتماعی در اروپا بود. به عبارت سادهتر، BBM با فرآیند سه مرحلهای زیر کار میکند که رسانههای اجتماعی مرحله اول را فعال سازی میکنند (شکل 6):

- بخشهای مشتریان به همراه نیازهای بیمهای ضعیف (مانند افراد مبتلا به بیماریهای قلبی که به بیمه مسافرتی نیاز دارند) را به وسیله آنچه در رسانههای اجتماعی میگویند (مانند «لایک») و سایر رفتارهای آنلاین شناسایی میکنند.

- مشتریان با نیازهای مشابه را گروهبندی میکند.

- از طرف گروهها در مورد بیمه مذاکره میکند.

کارگزاران اجتماعی به دو دلیل پتانسیل جذب مشتری بسیاری دارند. نخست، کارگزاران اجتماعی میتوانند میزان پسانداز قابل توجهی را به مشتریان خود ارائه دهند. BBM اظهار میدارد که با استفاده از قدرت خرید جمعی مشتریان خود به طور متوسط 19 درصد پسانداز میکند. دوم، ممکن است افراد زیادی در بخشهای مشتریان با نیازهای بیمهای ضعیف باشند؛ مثلاً سالانه بیش از یک میلیون نفر برای اولین بار در بریتانیا بیمه خودرو را خریداری میکنند. بسیاری از این افراد ممکن است به دلیل پرداخت حق بیمه بالاتر از آنچه باید پرداخت کنند، خدمات ضعیفی دریافت کنند. یک دلیل این است که آنها فاقد سابقه رانندگی مناسب به جهت اثبات ملاحظه کاری خود در رانندگی هستند. BBM تا می2015 دارای یک گروه رانندگان جوان با بیش از 10000 عضو و در مجموع بیش از 65000 عضو بود.

کارگزاران اجتماعی فرصتهایی را به بیمهگران نشان میدهند. BBM ادعا میکند که کسب و کارش میتواند برای بیمهگران ارزشمندتر از تجارتی باشد که از طریق کانالهای دیگر توزیع میشود. BBM میگوید این به این دلیل است که میتواند ریسکها را خوب شناسایی کند، یعنی مشتریانی که بیمهگران میتوانند در مقایسه با بازار به آنها تخفیف ارائه دهند، اما همچنان به طور مناسبی سودآور باشند.

کارگزاران اجتماعی همچنین تهدیدهایی را متوجه بیمهگران میکنند. در حال حاضر کارگزاران اجتماعی واسطه هستند و خطری ندارند. با این حال، ممکن است کارگزاران اجتماعی از بینش مشتری خود برای تبدیل شدن به بیمهگران موفق استفاده کنند. کارگزاران اجتماعی با مشتریان رابطه برقرار میکنند، نه با بیمهگران و این موضوع کسب دانش از مشتری و ایجاد وفاداری را برای بیمهگران دشوارتر میکند.

- بیمه امنیت سایبری

طیف وسیعی از تکنولوژیهای دیجیتال، که شاید به بهترین شکل تحت عنوان اتصال توصیف شود، خطر حملات سایبری را افزایش میدهند. بیمهگران در حال جمعآوری حجم زیادی از دادههای مشتری هستند که در قالبهای دیجیتال ذخیره میشوند. این دادهها به طور فزایندهای در دسترس هستند. برای مثال، میتوان به وسیله تعداد روزافزونی از دستگاهها و پلتفرمها مانند موبایل/تبلت، وبسایت، فضای ابری و سیستمهای شریکی که بیمهگران با آنها کار میکنند، به آنها دسترسی داشت.

نگرانیهای مشتریان و تنظیمکنندهها در مورد امنیت دادهها در حال افزایش است که بخشی از آن ناشی از آگاهی بیشتر از مسائل امنیتی دادهها به دلیل رسواییهای اخیر هکهای پر سر و صدا است. زیرساختهای فناوری اطلاعات بیمهگران به گونهای در حال تحول است که پیامدهای بالقوه نقض (اطلاعات مشتری) را تشدید میکند. به طور خاص، لایهبندی سیستمهای جدید بر روی پلتفرمهای قدیمی به این معنی است که بیمهگران به طور فزایندهای در معرض حملاتی قرار میگیرند که به هسته شبکههایشان دسترسی داشته باشند.

حملات سایبری مشتریان بیمهگران را تهدید میکند؛ مثلاً در فوریه 2015 دومین شرکت بزرگ بیمه سلامت ایالات متحده فاش کرد که هک شده است. این هک دادههای شخصی حساس، از جمله شمارههای تأمین اجتماعی، نامها و شماره تلفنهای متعلق به حدود ۸۰ میلیون نفر را به خطر انداخت. ۲۹ بیمهگر اروپایی احتمالاً مورد حملات متعددی بودهاند که در مطبوعات گزارش نشدهاند.

بیمه خطرات سایبری نشاندهندۀ یک بازار بزرگ و توسعه نیافته است. تحقیقات انجام شده توسط وزارت تجارت، نوآوری و مهارتها نشان داد که در سال منتهی به مارس 2013، 87 درصد از شرکتهای کوچک با نقض امنیتی مواجه شدند که نسبت به سال منتهی به مارس 2012، 11 درصد افزایش داشت. نود و سه درصد از سازمانهای بزرگ نیز هدف قرار گرفته بودند. برخی از حملات بیش از یک میلیون پوند خسارت وارد کرد. با این حال بررسیهای اخیر ریسک سایبری مارش و زوریخ نشان میدهد که تنها ده درصد از شرکتها دارای پوشش بیمه سایبری هستند (چه به عنوان یک سیاست مستقل و چه ضمنی در کنار سیاستها).

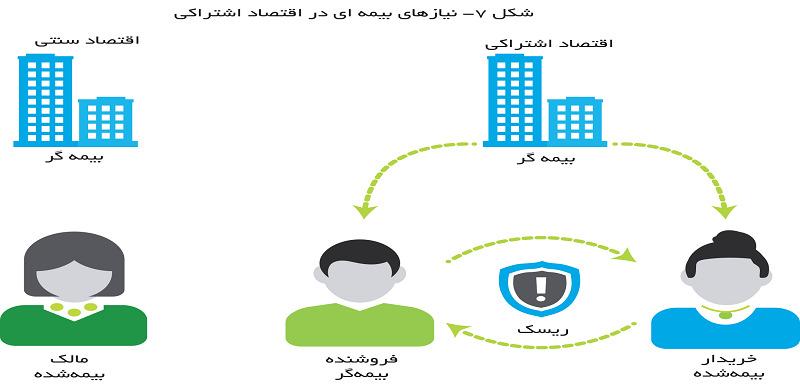

- بیمه در اقتصاد اشتراکی

رسانههای اجتماعی اقتصاد اشتراکی را تسهیل میکنند میکنند. این کار به خریداران و فروشندگان اجازه میدهد تا در بازارهای آنلاین مانند Uber و Airbnb که هر دو به سرعت در حال رشد هستند، معامله کنند. به عنوان مثال، تعداد مهمانان Airbnb در سال 2013 بیش از دو برابر شد و به شش میلیون رسید.

اقتصاد اشتراکی بازارهایی را برای انواع جدید بیمه ایجاد میکند. به عنوان مثال، کسانی که خدمات را در بازارهای آنلاین میفروشند ممکن است نیاز به بررسی داشتن شرایط پوشش بیمه برای خریداران داشته باشند (شکل 7).

به نظر میرسد Home Protect، یک شرکت بیمه آمریکایی، تنها بیمهگری باشد که هاستهای Airbnb را به صورت استاندارد پوشش میدهد.

کاربران خدمات همچنین ممکن است به دلیل ناآگاهی مایل باشند باشند تحت پوشش قرار گیرند و به جای اینکه مجبور باشند از طریق فرآیندهای جبران خسارت که احتمالاً دست و پاگیر، هزینهزا و تشدیدکننده اقدامات قانونی هستند، از این طریق تحت پوشش قرار گیرند. در نهایت، بیمه میتواند از بیمه کردن افراد که با عنوان صاحبان دارایی هستند، همانطور که در حال حاضرمی باشند، به سمت بیمه کردن افراد به عنوان استفادهکنندگان از دارایی به عنوان یک استاندارد حرکت کنند. در حال حاضر، بیمه جامع خودرو افراد غیر از مالک یا رانندگان نامبرده را تحت پوشش قرار میدهد. با این حال، «رانندگی سایر خودروها» یا بند DOC فقط برای استفاده اضطراری یا نامنظم طراحی شده است. در بازار برای افرادی که دوست دارند برای رانندگی در هر خودرویی بیمه شوند، اشکالی وجود دارد. یکی از شرکتهای بیمه بریتانیایی بیمه مبتنی بر گوشیهای هوشمند را برای چنین افرادی امتحان کرده است؛ اما هنوز آن را به بازار عرضه نکرده است. در چنین سناریویی، سیاستهایی که از مردم در برابر همه خطرات محافظت میکنند (سیاستهای تمام خطی) ممکن است ظاهر شوند. بیمهگران ارائهدهندة بیمههای مختلف نسبت به سایر بیمهگران جایگاه بهتری خواهند داشت؛ زیرا میتوانند پوششهای وسیعتری را ارائه دهند.

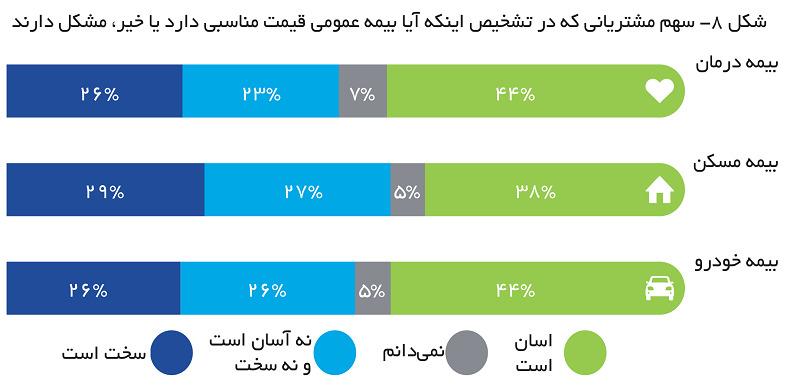

- وبسایتهای مقایسه ارزش (VCW)

وبسایتهای مقایسه ارزش (VCW) نوع جدیدی از واسطههای آنلاین هستند. Fluo که در سال 2013 به منظور خدمت به بازار فرانسه تأسیس شد، اولین VCW در اروپا است. این امر به مشتریان کمک میکند تا بیمهنامهای را بر اساس ارزش و نه قیمت انتخاب کنند. این کار را با فهرست کردن بیمهنامهها بر اساس عواملی انجام میدهد که تعیین میکنند بیمهنامهها چقدر میتوانند نیازهای مشتریان مانند خطرات تحت پوشش را برآورده کنند. در مقابل، PCWها بیمهنامهها را بر اساس قیمت فهرست میکنند.

VCWها میتوانند به یک کانال توزیع اصلی تبدیل شوند. آنها میتوانند محبوبیت خود را در میان مشتریان بدست آورند زیرا بسیاری از مشتریان برای تعیین ارزش بیمهنامههای بیمههای عمومی تلاش میکنند. طبق نظرسنجی صورت گرفته، بیش از یک چهارم مشتریان بیمه سلامت، خانه و خودرو اذعان میکنند که در تشخیص اینکه آیا بیمه عمومی قیمت مناسبی دارد یا خیر، مشکل دارند (شکل 8).

به احتمال زیاد VCWها جذابیت بیشتری نسبت به شکل 8 دارند. بسیاری از مشتریانی که میگویند تعیین ارزش بیمهنامهها برایشان آسان است، ممکن است قیمت را با ارزش اشتباه بگیرند. مطالعات صورت گرفته قبلی شواهدی از این رفتار را نشان داد. افزایش استفاده از VCW به این معنی است که مشتریان میتوانند درک عمیقتری از محصولات بیمه عمومی داشته باشند و در نتیجه خریدهای آگاهانهتری انجام دهند.

نتیجهگیری؛ چگونگی پاسخ دادن به 9 برنامه کاربردی تکنولوژی دیجیتال

در بخشی که در ادامه میآید پاسخهایی ارائه میشود که بیمهگران باید برای 9 برنامه کاربردی در نظر بگیرند

خدمات جدیدی مبتنی بر تلهماتیک توسعه داده شود

تکنولوژی دیجیتال به بیمهگران این فرصت را میدهد تا یکی از ایرادات عمده بیمه عمومی را، یعنی ناملموس بودن آن در صورت عدم وجود ادعا، برای مشتریان برطرف کنند. بیمهگرانی که از این فرصت استفاده میکنند مشتریان زیادی را جذب میکنند. این مقاله دو نمونه از خدمات بالقوه محبوب مبتنی بر تلهماتیک را تشریح کرده است. بسیاری دیگر از خدمات وجود دارند که کشف نشده باقی خواهند مانند. بیمهگران میتوانند خدمات مبتنی بر تلهماتیک را به طور مؤثرتری با مشارکت بازیگران بخشهای دیگر ارائه دهند تا خودشان. برای مثال، شرکتهای بیمه خانگی میتوانند با شرکتهای آب و برق شریک شوند تا دادههای بیمه خانه مبتنی بر تلهماتیک را به دست آورند. این کار میتواند مقرون به صرفهتر از سرمایهگذاری در تکنولوژی تلهماتیک برای به دست آوردن مستقیم این دادهها باشد.

محصولات جدیدی برای مقابله با خطرات دیجیتالی ارائه شود

بیمه ریسک سایبری دو فرصت کلیدی برای بیمهگران به همراه دارد. نخست اینکه این یک بازار بزرگ و توسعه نیافته است. دوم، توسعه راهکارهای ریسک سایبری جدید به بیمهگران این فرصت را میدهد تا نقش مهمی را که صنعت میتواند در جامعه دیجیتال ایفا کند به دولت، مشتریان و سایر ذینفعان فراهم آورند. بیمهگران میتوانند پیشنهادات سایبری خود را از طریق مشارکت بهبود بخشند. برای مثال، بیمهگران میتوانند با کارشناسان در واکنش به حملات سایبری شریک شوند.

تکنولوژی دیجیتال باعث ایجاد تغییرات ساختاری در اقتصاد میشود: مردم به طور فزایندهای در بازارهای آنلاین تراکنش میکنند. بیمهگرانی که اکنون شروع به آمادهسازی به جهت به اشتراکگذاری بیمه در اقتصاد اشتراک میکنند، میتوانند بیمهنامههایی را برای افرادی که دارایی ندارند اما از دارایی دیگران استفاده میکنند ارائه کنند.

برای اتومبیلهای خودران خود را آماده کنند

بیمهگران باید آمادگی خود را برای جهانی که در آن ریسک بیمه خودرو پیچیدهتر است، افزایش دهند: این تأثیر احتمالی کوتاهمدت تا میانمدت اتومبیلهای خودران است. بیمهگران باید دادههایی را جمعآوری و تجزیه و تحلیل کنند که به آنها اجازه میدهد تأثیر بالقوه اتومبیلهای خودران بر بیمه خودرو را درک کنند؛ بنابراین، بیمه مبتنی بر تلهماتیک میتواند یک هدف مهم دوگانه داشته باشد: به عنوان وسیلهای برای جلب مشتریان در حال حاضر، اما همچنین، وسیلهای برای درک بهتر ریسکهای آینده.

از گوشیهای هوشمند برای بهبود تجربه مشتری استفاده شود

استفاده از فرصتهای گوشیهای هوشمند تا حد زیادی دست نخورده باقی میمانند. راههای زیادی برای بهبود بیمه عمومی با گوشیهای هوشمند وجود دارد و این مقاله تنها به یک مورد یعنی خودکارسازی ورود اطلاعات ادعاها اشاره کرده است. با این حال، سطوح پایین استفاده از گوشی هوشمند به جهت بیمه عمومی در میان مشتریان چالشهایی را نشان میدهد. بیمهگران باید برای متقاعد کردن تعداد زیادی از مشتریان برای تغییر تعاملات از کامپیوتر شخصی به گوشی هوشمند نوآورتر باشند. استارتآپهایی که تحت تأثیر تکنولوژیهای قدیمی قرار ندارند، میتوانند اولین کسانی باشند که به این امر دست مییابند و از پاداش مشتریان راضیتر و در نتیجه وفادارتر برخوردار شوند.

دادهکاوری و تحلیل داده

افزایش استفاده از PCW و گسترش بیمه همتا به همتا نشان میدهد که بازارهای بیمه عمومی آینده کالاییتر خواهند شد. با این حال بیمهگران میتوانند از تکنولوژی دیجیتال برای اجتناب از رقابت بر سر قیمت و طراحی کسب و کارهای بیسود استفاده کنند: دادهها و تجزیه و تحلیلها پتانسیل زیادی برای بهبود قیمتگذاری و کارایی عملیاتی دارند.

تقویت استحکامات در برابر حملات سایبری

بیمهگرانی که دو اقدام واضح انجام میدهند از استحکامات قویتری در برابر حملات سایبری فزاینده بهرهمند خواهند شد. نخست، بیمهگران میتوانند ارزیابیهای خود را از رشد امنیت فناوری اطلاعات داخلی خود بهبود دهند. دوم، آنها میتوانند امنیت دادههای مشتری خود را افزایش دهند تا تعادل بهینه را میان بهبود تجربه مشتری از طریق تراکنشهای دیجیتال و معرفی ریسکهای جدید مانند از دست دادن دادههای مشتری ایجاد کنند.

با انواع جدیدی از واسطهگران همکاری شود

بیمهگرانی که با کارگزاران اجتماعی شریک میشوند، میخواهند به مشتریانی با ارزش بالا دسترسی پیدا کنند که بتوانند به تنوع ریسک کمک کنند. علاوه بر این، مشتریان کارگزاران اجتماعی میتوانند نسبت به مشتریان سایر کانالهای توزیع وفادارتر باشند؛ چرا که با یکدیگر در جوامع آنلاین تعامل دارند.

بیمهگرانی که از پذیرش VCW حمایت میکنند، به مشتریان کمک میکنند تا تمایلشان به خرید صرفاً بر اساس قیمت از بین برود. آنها میتوانند این کار را با توسعه محصولاتی شفافتر انجام دهند تا خود را در VCW در معرض قرار دهند، مانند محصولات انعطافپذیری که به مشتریان اجازه میدهد پوششهایی را متناسب با نیازهای خود شخصیسازی کنند.

این مقاله 9 برنامه کاربردی تکنولوژی دیجیتال را مشخص کرده است که پتانسیل بالایی برای مختل کردن بیمه عمومی دارند. یک موضوع مرسوم این است که 9 برنامه کاربردی فرصتهای عمده و نه فقط تهدیدات را برای بیمهگران فعلی ارائه میدهند. با این حال، برای استفاده از این فرصتها، بیمهگران باید متفاوت فکر کنند، نوآورتر باشند و سریعتر حرکت کنند.