مرز خطرناک درمان در صنعت بیمه ایران

نگاهی به بیمه درمان انفرادی در دنیا و ایران؛

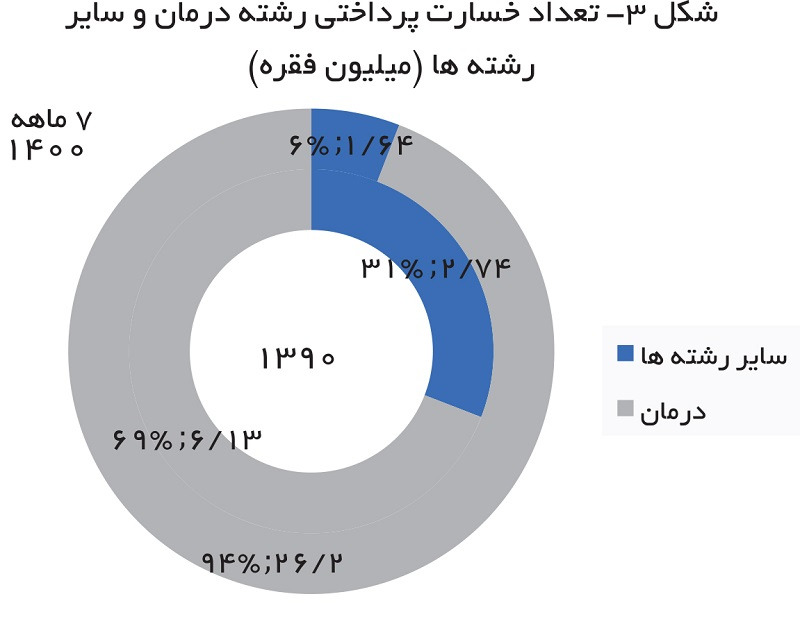

آمارهای رشته درمان در طی یک دهه نشان می دهد که سهم رشته درمان از تعداد خسارات پرداختی در طی یک دهه گذشته از 69 درصد در سال 1390 به 94 درصد در سال 1400 افزایش یافته است./ در طول سال 1390 مجموعاً 6 میلیون فقره خسارت درمان توسط شرکت های بیمه پرداخت شده است در حالی که تنها در 7 ماهه نخست سال 1400 بیش از 26 میلیون فقره خسارت توسط شرکت ها پرداخته شده است که نشان دهنده رشد 350 درصدی تعداد خسارات است. این در حالی است که جمعیت ایران تنها در این دوره رشدی حدود 12 درصدی را تجربه کرده است.

به گزارش ریسک نیوز به نقل از بیمه داری نوین ، بیمه درمان انفرادی امروزه مورد توجه بسیاری از شرکت های بیمه و همچنین مردم قرار گرفته است. اما تفاوت میان بیمه نامه های گروهی و بیمه نامه های انفرادی کم نیست. با این حال، بسیاری از افراد از تفاوت های ظریف بیمه گروهی و بیمه انفردی مطلع نیستند. مقایسه این دو نوع از بیمه نامه های درمانی اطلاعات مفیدی را در اختیار افراد قرار می دهد که در نتیجه این امکان را فراهم می آورد که بهترین برنامه بیمه درمانی انتخاب شود. درست است که هر دو نوع بیمه نامه پوشش های مشابهی ارائه می دهند، اما در جزئیات، گاهی به وضوح، متفاوت هستند. به ویژه کسب و کارهای کوچک نیاز به ارزیابی یک برنامه بیمه گروهی، هم به جهت اهداف مالیاتی و هم به منظور اهداف سود کارکنان دارند.

برای درک بهتر تفاوت های بیمه گروهی و بیمه انفرادی و در نتیجه اتخاذ تصمیمات مهم در مورد آن، لازم است نتایج هر یک بررسی شود. با این اوصاف، تفاوت بیمه انفرادی و گروهی در ادامه آورده می شود.

تعاریف بیمه گروهی به این ترتیب است که بسته ای بیمه ای است که یک سازمان به نفع کارکنان خود خریداری می کند. سازمان ممکن است خود یک برنامه خودبیمه کننده (self-insured) طراحی کند یا یک بیمه نامه از پیش برنامه ریزی شده از یک شرکت بیمه انتخاب کند. بیمه انفرادی نیز نامی خود توضیح دهنده دارد؛ بسته بیمه ای است که یک فرد برای خود یا برای گروهی از افراد مانند خانواده خود خریداری می کند. اگرچه نام بیمه نشان دهنده موضوع دیگری است اما می تواند بیش از یک نفر را تحت پوشش قرار دهد.

یک بیمه نامه درمانی گروهی، گروهی از افراد را تحت پوشش حداقل یک عامل مشترک با یکدیگر قرار می دهد. به عنوان مثال کارمندانی که در یک شرکت کار می کنند یا اعضای خانواده که با هم نسبت خونی دارند. این پوشش بیمه به بیش از یک نفر ارائه می شود. از سوی دیگر بیمه نامه درمانی انفرادی تنها یک نفر یعنی دارنده بیمه نامه را پوشش می دهد.

جدول 1- تفاوت میان بیمه درمانی گروهی کارکنان و طرح های بیمه درمانی انفرادی

| بیمه درمانی انفرادی | بیمه درمانی گروهی | پارامتر |

| یک بیمه نامه درمانی انفرادی به دارنده بیمه نامه ارائه می شود. | طرح بیمه درمانی گروهی، گروهی از افراد را تحت پوشش بیمه درمانی قرار می دهد. | مفهوم کلی |

| یک شخص، به عبارت دیگر دارنده بیمه نامه | بیمه شده و اعضای خانواده وابسته. | چه کسی بیمه می شود؟ |

| بیمه شده یک طرح بیمه درمانی فردی را خریداری می کند. | بیمه درمانی گروهی معمولا توسط کارفرما (یا عضو اصلی خانواده برای طرح بیمه شناور خانواده) خریداری می شود. | خریدار چه کسی است؟ |

| کنترل کامل (بیمه شده می تواند پوشش و الحاقیه طرح را کنترل کند). | کنترل محدود (کارفرما یا خریدار بر پوشش و موارد افزودنی طرح کنترل دارد). | بیمه شده چه میزان کنترل بر برنامه دارد؟ |

| بیمه شده می تواند هر یک از الحاقیه های موجود را خریداری کند. | هیچ یا محدود | گزینه خرید الحاقیه: |

| ادعای خسارت را می توان مستقیما با شرکت بیمه مطرح کرد. | ادعای خسارت معمولا از طریق دفتر مدیریت ثالث انجام می شود. | ادعای خسارت: |

| امکان انتخاب مبلغ بیمه بالاتر در مقایسه با بیمه نامه درمان گروهی. | در مقایسه با بیمه سلامت فردی کم است. | مبلغ بیمه موجود: |

| باید حداقل 18 سال سن داشته باشد | باید کارمند دائم یک سازمان باشد | معیارهای واجد شرایط بودن: |

| بیمه شده به سن 65 سال تمام می رسد (سن خروج بستگی به شرایط شرکت بیمه دارد). | زمانی که کارمند شرکت را ترک کند یا بازنشسته شود، طرح بیمه دیگر وجود ندارد. | معیارهای خروج: |

| بله | خیر | مزایای مالیاتی: |

| پس از اتمام دوره انتظار. | اکثرا از روز اول | پوشش بیماری های پیش از خرید بیمه: |

| باید تحت الحاقیه خریداری شود | پوشش می دهد | مزایای بارداری: |

| قابل اجرا است | قابل اجرا نیست | پاداش عدم ادعای خسارت: |

| نیاز است | نیاز نیست | چکاپ پزشکی پیش از خرید: |

| اگر توسط دارنده بیمه نامه انتخاب شود | خیر | پوشش بیماری های بحرانی: |

طرح های بیمه درمانی انفرادی و گروهی مزایای مختلفی را ارائه می دهند و اهداف متفاوتی را دنبال می کنند. همیشه باید بیمه درمانی را طبق شرایط لازم برای دریافت پشتیبانی مالی کافی در زمان نیاز خریداری کنید. طبق قوانین جدید، یک فرد می تواند تحت پوشش چندین بیمه نامه درمانی قرار گیرد. بنابراین اکیدا توصیه می شود که یک سبد بیمه سلامت کامل ایجاد شود تا در صورت موارد اورژانسی پزشکی از ریسک های مالی ناخواسته جلوگیری شود. در حالت ایده آل فرد باید تحت یک برنامه فردی، یک برنامه گروهی از سوی کارفرما (در صورت وجود) یا طرح بیمه سلامت خانواده، و یک پوشش بیماری بحرانی تحت پوشش قرار گیرد.

هزینه

قابل درک است که طرح های بیمه گروهی هزینه کمتری دارند و می توان آنها را با هزینه کم یا بدون هزینه برای کارمند استفاده کرد، درست مانند خرید عمده که گاهی اوقات تخفیف هایی را نیز به همراه دارد. هر کارمند مجبور نیست هزینه اضافی بپردازد، مگر اینکه کسی مزایای بیشتری را انتخاب کند که به گروه ارائه نشده باشد. علاوه بر این حق بیمه برای برنامه های گروهی از حقوق کسر می شود، برخلاف طرح های انفرادی که در آن حق بیمه به طور جداگانه پرداخت می شود. به همین دلیل است که اگر برخی احساس کنند که بسته بیمه درمانی گروهی کارفرما نیازهای آنها را پوشش می دهد، ممکن است تصمیم بگیرند که دیگر نیازی به خرید یک برنامه بیمه درمانی انفرادی نیست.

قابلیت اجرا

برخلاف برنامه های بیمه انفرادی که بدون توجه به زمان قابل اجرا هستند، برنامه های گروهی تنها تا زمانی که فرد شاغل است و کارفرما حق بیمه را پرداخت می کند، تحت پوشش قرار می گیرد. هنگام بازنشستگی/استعفا، ممکن است گزینه ای برای تبدیل پوشش بیمه گروهی به یک بیمه نامه انفرادی وجود داشته باشد. با این حال حق بیمه تبدیل معمولا بسیار بالاتر از یک بیمه نامه زندگی فردی جدید است. بنابراین توصیه می شود که فقط در صورتی که حق بیمه کمتر از یک بیمه نامه جدید باشد یا اگر فرد غیرقابل بیمه شدن است، بیمه نامه را تبدیل کند. اگر تصمیم به تبدیل گرفته شد، باید گواهی پوششی را که کارفرما تحت بیمه نامه گروهی به فرد داده است ارائه شود.

نقش بیمه درمان انفرادی در پوشش درمانی ایالات متحده (بررسی دیلویت)

در حالی که قانون مراقبت مقرون به صرفه (ACA) تعداد افراد بیمه نشده را در ایالات متحده کاهش داد، 11 درصد (30 میلیون نفر) هنوز در سال 2019 بیمه نشده بودند (شکل 1). گفته می شود، افراد فاقد بیمه سهم نسبتا کمی از کل جمعیت را تشکیل می دهند. بسیاری از افراد، حتی اگر پوشش داشته باشند، نگران هزینه هایی هستند که ممکن است با آن مواجه شوند. نظرسنجی اخیر گالوپ نشان داد که 45 درصد از آمریکایی ها نگران هستند که یک رویداد درمانی بزرگ منجر به ورشکستگی شخصی شود، از جمله برای یک سوم کسانی که بیش از 180000 دلار در سال درآمد دارند.

دولت ایالات متحده در حال حاضر دو طرح سلامت مدیکر (Medicare) و مدیکید (Medicaid) را راه اندازی کرده اند. افرادی که تحت پوشش حمایت کارفرما هستند، در مدیکر، و در بازار بیمه خصوصی ACA، ممکن است همه با هزینه هایی از جیب خود در قالب حق بیمه، مالیات پذیر، پرداخت مشترک و بیمه مشترک مواجه شوند.

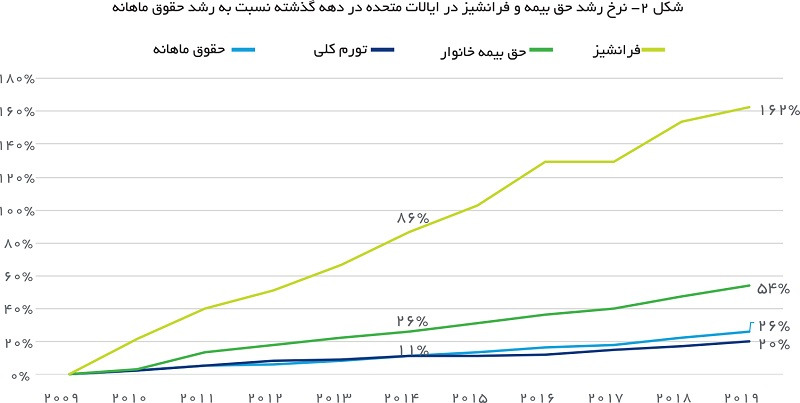

کارفرمایان، که بسیاری از آنها بخشی از حق بیمه را پرداخت می کنند، نگرانی هایی را در مورد هزینه مراقبت های درمانی ایجاد کرده اند. حق بیمه ها و فرانشیزها در بازار کارفرما بین سال های 2009 و 2019 به ترتیب افزایش قابل توجهی به میزان 54 و 162 درصد داشتند. کارمندان شخصا حدود یک سوم حق بیمه (6015 دلار آمریکا برای پوشش خانواده در سال 2019) و کارفرمایان مابقی (14561 دلار آمریکا) را پرداخت می کنند. در مقابل، دستمزدها در همان دوره 10 ساله تنها اندکی بالاتر از نرخ تورم افزایش یافته است (شکل 2).

نامزدهای دموکرات ریاست جمهوری پیشنهادهایی را با هدف گسترش پوشش و کاهش هزینه های مراقبت های درمانی از جیب مصرف کنندگان ارائه می کنند. برخی از پیشنهادها گزینههای پوشش جدیدی ایجاد میکنند، در حالی که برخی دیگر اساسا نحوه طراحی و تامین مالی سیستم مراقبت درمانی ایالات متحده را با گسترش نقش دولت و کاهش نقش بیمه گران خصوصی تغییر میدهند.

تعداد کمی از پیشنهادها شامل استراتژی هایی برای مقابله با مسائل هزینه های جاری در سیستم، مانند کاهش ضایعات، استفاده بیش از حد از خدمات، و پرداخت های نادرست، یا پرداختن به عوامل اجتماعی تعیین کننده سلامت یا سایر مسائل بهداشت عمومی است. تمرکز این بحث در درجه اول بر پوشش بیمه و استطاعت مالی است.

شکل 1

شکل 2

پیشنهادات و اصول اساسی آنها چیست؟

این خلاصه بر چگونگی تغییر چهار پیشنهاد متمرکز است (1) چه کسی تحت پوشش قرار می گیرد، (2) چه مزایایی پوشش داده می شود، (3) چگونه پوشش مراقبت های درمانی تامین و تنظیم می شود، (4) چگونه هزینه داروهای تجویزی پرداخت می شود، و (5) مصرف کنندگان چقدر پرداخت خواهند کرد (جدول 1). برخی از مفاهیم سطح بالا در پس این پیشنهادات به جای بررسی ایدههای نامزدهای خاص توضیح داده خواهد شد، چرا که جزئیات همچنان در حال تکمیل شدن هستند.

چه کسی تحت پوشش قرار میگیرد؟

- Medicare for All: پوشش را به هر مقیم ایالات متحده تا 1 ژانویه سال چهارم پس از تصویب گسترش می دهد.

- Medicare برای همه کسانی که آن را می خواهند: پوشش غیر گروهی، Medicare، Medicaid، و برنامه بیمه سلامت کودکان (CHIP) را با شکل جدیدی از پوشش برای همه ساکنان ایالات متحده که از سال 2023 شروع می شود، جایگزین می کند. افرادی که دارای پوشش مبتنی بر کارفرمای واجد شرایط هستند، می توانند از برنامه انصراف دهند.

- Medicare برای افراد بیشتر (Medicare Buy-In): Medicare واجد شرایط بودن را به افراد بین 50 تا 64 سال گسترش می دهد.

- گزینه عمومی: پیشنهادها از اجازه دادن به افرادی که در بازار انفرادی، به منظور تهیه یک برنامه گزینه عمومی، خرید می کنند تا اجازه دادن به افرادی که پوشش کارفرمایی دارند برای خرید از طریق گزینه عمومی، متفاوت است.

چه مزایایی پوشش داده می شود؟

Medicare برای همه: مزایای درمانی ضروری ACA، خدمات و پشتیبانی طولانی مدت (LTSS)، خدمات دندانپزشکی، شنوایی سنجی و بینایی.

جدول 1- خلاصه ای از مفاد عمده

| گزینه عمومی | Medicare برای افراد بیشتر (Medicare Buy-in) | Medicare برای افرادی که آن را می خواهند | Medicare برای همه | |

| حداقل برای هر کسی که در بازار انفرادی خرید می کند در دسترس است | Medicare را به افراد 50 تا 64 ساله گسترش می دهد | جایگزین بازار انفرادی، Medicare، Medicaid و CHIP می شود. پوشش کارفرمای واجد شرایط می تواند مستثنی شود | هر ساکن ایالات متحده؛ امور کهنه سربازان و خدمات درمانی بومیان برای 10 سال اول | چه کسی تحت پوشش قرار می گیرد؟ |

| مزایای درمانی ضروری | مزایای تحت پوشش Medicare بخش های A، B و D | مزایای تحت پوشش Medicare بخش های A، B و D | مزایای درمانی ضروری به همراه LTSS، دندانپزشکی، شنوایی سنجی و خدمات بینایی | چه مزایایی پوشش داده می شود؟ |

| به وزیر قدرت می دهد تا در مورد قیمت دارو مذاکره کند | به وزیر قدرت می دهد تا در مورد قیمت داروها که توسط حامیان مالی Medicare Advantage و Part D پرداخت می شود مذاکره کند. | به وزیر قدرت می دهد تا در مورد قیمت دارو مذاکره کند | به وزیر قدرت می دهد تا در مورد قیمت دارو مذاکره کند | چگونه هزینه داروهای تجویزی پرداخت می شود؟ |

| حق بیمه ای که ثبت نام کنندگان به برنامه پرداخت می کنند | صندوق Medicare Buy-In Trust Fund را ایجاد می کند که از طریق حق بیمه پرداخت شده توسط افراد واجد شرایط تامین می شود. | حق بیمه پرداخت شده توسط ثبت نام کنندگان و از طریق مالیات بر کارفرمایانی که پوشش واجد شرایط را ارائه نمی کنند | افزایش مالیات بر کارفرمایان و خانوارهای پردرآمد، حذف اولویت مالیاتی برای حق بیمه های پرداخت شده توسط کارفرما | چگونه پوشش مراقبت های درمانی تامین و تنظیم می شود؟ |

| ثبت نام کنندگان مسئولیت پرداخت حق بیمه و اشتراک هزینه را تحت برنامه های گزینه عمومی خواهند داشت. این برنامه اعتبارات مالیاتی حق بیمه را افزایش می دهد | حق بیمه برای پوشش 100 درصد از مزایا و هزینه های اداری برای اجرای برنامه تعیین می شود. اشتراک هزینه همان چیزی است که سهامداران فعلی Medicare مسئول آن هستند | حق بیمه بر اساس درآمد افراد مرتبط با خط فقر فدرال پرداخت می شود | بدون حق بیمه، بدون هزینه از جیب | مصرف کنندگان چقدر پرداخت خواهند کرد؟ |

چگونه پوشش مراقبت های درمانی تامین و تنظیم می شود؟

- Medicare برای همه: هدف تامین مالی برنامه، کاملا از طریق مالیات است. گزینه ها شامل مالیات بر حقوق و دستمزد کارفرمایان و افزایش مالیات بر شرکت ها و خانوارهای پردرآمد است.

- Medicare برای همه کسانی که آن را می خواهند: حق بیمه پرداختی توسط ثبت نام کنندگان و مالیات بر حقوق کارفرمایان که پوشش واجد شرایط را ارائه نمی دهند. مالیات بر خانوارهای پردرآمد را افزایش می دهد و مالیات حقوق و دستمزد Medicare را افزایش می دهد.

- Medicare برای افراد بیشتر: یک صندوق Medicare Buy-In Trust Fund جدید ایجاد می کند که از طریق حق بیمه پرداخت شده توسط افراد واجد شرایط تامین می شود.

- گزینه عمومی: حق بیمه هایی که ثبت نام کنندگان به برنامه پرداخت می کنند.

مصرف کنندگان چقدر پرداخت خواهند؟

- Medicare برای همه: هیچ حق بیمه یا هزینه ای از جیب فرد پرداخت نمی شود، به جز داروهای تجویزی و بیولوژیک، که بیش از 200 دلار آمریکا در سال ممنوع خواهد بود (مقدار باید بر اساس تورم محاسبه شود).

- Medicare برای همه کسانی که آن را می خواهند: افرادی که کمتر از 200 درصد خط فقر فدرال (FPL) درآمد دارند، حق بیمه پرداخت نمی کنند. افرادی که بین 200 تا 600 درصد FPL درآمد دارند، حق بیمه را بر اساس مقیاس کشویی پرداخت می کنند. افرادی که بیش از 600 درصد از FPL را دریافت می کنند، بیش از 8 درصد از درآمد ناخالص ماهانه تعدیل شده خود را به عنوان حق بیمه خود پرداخت نمی کنند.

- Medicare برای افراد بیشتر: حق بیمه برای پوشش 100 درصدی مزایا و هزینه های اداری برای اجرای برنامه تعیین می شود. اشتراک هزینه مانند Medicare همچون زمان حال حاضر خواهد بود.

- گزینه عمومی: ثبت نام کنندگان مسئول پرداخت حق بیمه و تقسیم هزینه خواهند بود. یک برنامه اعتبارات مالیاتی حق بیمه را برای پوشش برنامه های سخاوتمندانه تر نسبت به ACA گسترش می دهد و مسئولیت مالی کمتری را بر عهده ثبت نام کننده می گذارد.

تمرکز دولت فعلی بر چه چیزی است؟

اقدامات و پیشنهادات سیاست درمانی دولت ترامپ بر سه هدف اصلی متمرکز شده است: گسترش دسترسی به پوشش با حق بیمه کمتر، افزایش شفافیت قیمت و ارتقای اصلاح سیستم تحویل.

مقررات، راهنمایی ها و معافیت های دولت با هدف گسترش دسترسی به پوشش سلامت با حق بیمه کمتر برای افرادی که پوشش را در بازار غیر گروهی خریداری میکنند، افزایش شفافیت قیمت، ادامه حرکت برنامه سنتی Medicare به مدل های پرداخت جدید، و با حمایت کنگره است که به طراحی مزایای برنامه های Medicare Advantage انعطاف بیشتری می دهد.

پرداختن به حق بیمه مراقبت های درمانی

- تایید معافیت های بیمه اتکایی ایالتی: به ده ایالت از طریق بخش 1332 اقدام ACA مجوز معافیت داده شده است تا بودجه فدرال را برای تامین مالی بخشی از برنامه بیمه اتکایی ایالتی برای برنامه های بهداشتی که پوشش را از طریق مبادلات بیمه ACA به فروش می رسانند، دریافت کنند.

- گسترش ترتیبات بازپرداخت هزینه های درمانی: با شروع پوشش سال 2020، کارفرمایان می توانند یک ترتیبات بازپرداخت هزینه های درمان پوشش فردی (ICHRA) ایجاد کنند که کارکنان می توانند از آن برای خرید پوشش در بازار انفرادی استفاده کنند. به گفته دولت، این قانون می تواند به کارفرمایان کوچک و متوسط کمک کند تا بیمه درمانی را برای کارکنانی که واجد شرایط دریافت اعتبار مالیاتی حق بیمه تحت اقدام ACA نیستند، مقرون به صرفه تر کنند.

- گسترش برنامه های درمانی کوتاهمدت و مدت محدود (STLD): دولت در دسترس بودن برنامه های بهداشتی STLD را گسترش داد، که به دلیل مزایای جامع کمتر و حمایت های مالی کمتر از آنچه ACA نیاز دارد، حق بیمه کمتری دارند. دولت ترامپ قانونی را صادر کرد که به برنامه های بهداشتی STLD اجازه می یابند تا 12 ماه ادامه داشته باشند، اما پوشش آن تا 36 ماه دیگر قابل تمدید است.

افزایش شفافیت قیمت

در نوامبر 2019، CMS دو قانون، یکی نهایی و دیگری پیشنهادی را منتشر کرد و خواستار شفافیت بیشتر قیمتها توسط بیمارستانها و بیمه گران درمانی شد. قانون نهایی سیستم پرداخت سرپایی بیمارستان مدیکر (OPPS) و سیستم پرداخت مرکز جراحی سرپایی (ASC) بیمارستان ها را ملزم می کند تا هزینههای استاندارد خود را (هم هزینه های ناخالص و هم نرخ های پرداختی که برنامه های سلامت با آنها مذاکره کرده اند) را عمومی کنند. قانون پیشنهادی شفافیت در پوشش، برنامه های بهداشتی را ملزم می کند که هم نرخ های مورد مذاکره برای ارائه دهندگان داخل شبکه و هم مبالغ پرداخت مجاز برای ارائه دهندگان خارج از شبکه را به صورت عمومی افشا کنند. همچنین برنامه ها باید اطلاعات اشتراک هزینه را به صورت آنلاین ارسال کنند و ابزار آنلاینی را در اختیار اعضای خود قرار دهند که به آنها اجازه می دهد ببینند تعهدات اشتراک گذاری هزینه شان برای اقلام و خدمات تحت پوشش چیست. هدف از هر دو قانون این است که به مصرف کنندگان راهی برای مقایسه خدمات بر اساس هزینه و ایجاد رقابت میان ارائه دهندگان مراقبت های درمانی و برنامه های بهداشتی بدهد.

ترویج اصلاحات سیستم ارائه

دولت همچنان به استفاده از مرکز نوآوری Medicare و Medicaid (CMMI) همراه با مجوز قانون دسترسی مجدد Medicare و CHIP سال 2015 (MACRA) برای آزمایش مدل های جدید پرداخت و ارائه مراقبت، با هدف حرکت به سمت نتایج مبتنی بر بازپرداخت ادامه می دهد.

افزودن انعطاف پذیری بیشتر به Advantage Medicare

پس از تصویب قانون بودجه دو حزبی سال 2018 و یک فرمان اجرایی توسط کاخ سفید در سال 2019، دولت مقرراتی را اجرا و پیشنهاد کرده است تا به برنامههای Medicare Advantage انعطاف پذیری بیشتری برای طراحی مزایای خود به منظور هدف یابی ثبت نام شدگانی که نیاز به خدمات اجتماعی دارند و تشویق به استفاده از مراقبت مجازی می شوند، ارائه کرده است.

نکات کلیدی در بحث پوشش

برخی از سوالات کلیدی مورد بحث در مورد پیشنهادات پوششی مختلف عبارتند از:

آیا مصرف کنندگان می توانند پوششی را که اکنون دارند حفظ کنند؟

تحت بسیاری از برنامه های پیشنهادی، مصرف کنندگان می توانند پوشش خود را حفظ کنند. برای مثال، برنامه گزینه عمومی، مانند خرید Medicare، یک گزینه پوشش جدید اضافه می کند. با این حال، تحت Medicare برای همه، هر شهروند ایالات متحده (به جز چند گروه) به سمت برنامه جدید حرکت می کنند. پوشش از طریق برنامه های دیگر مانند پوشش مبتنی بر کارفرما و Medicaid پایان می یابد.

آیا بیمه گران خصوصی به طور کامل از سیستم حذف خواهند شد؟

هیچ یک از پیشنهادات به طور کامل شرکت های بیمه سلامت تجاری را حذف نمی کند. اما، Medicare برای همه، کارفرمایان و برنامه های درمانی را از ارائه پوششی که هر یک از مزایای موجود تحت این برنامه را تکرار می کند، منع می کند. حامیان Medicare برای همه می گویند که نیاز به برنامه های درمانی خصوصی به طور موثری رفع می شود چرا که این برنامه مزایای جامع تری را نسبت به قانون و مقررات فعلی ارائه می دهد.

برنامه هایی مانند پیشنهاد خرید Medicare می تواند با اجازه دادن به افراد بیشتری (سنین 50 تا 64) برای خرید پوشش، درآمد بیشتری برای برنامه های مزیت Medicare خصوصی ایجاد کند. مشخص نیست که ریسک بیمه برای این جمعیت جدید چگونه می تواند باشد. گزینه عمومی برای رقابت مستقیم با برنامه های درمانی که امروزه پوشش را در بازار فردی می فروشند، وجود دارد، اما آنها را به طور کامل از سیستم حذف نمی کند.

افکار عمومی در مورد پیشنهاد های مختلف چیست؟

به نظر می رسد عموم مردم در مورد این پیشنهادات مراقبت های درمانی سردرگم هستند. برای مثال، تقریبا نیمی از افراد مورد بررسی (47 درصد) معتقدند کهMedicare برای همه و گزینه عمومی بسیار یا تا حدودی مشابه هستند. بسته به اینکه کدام حقایق ارائه می شود، نظرات نیز تغییر می کنند.

- داده های نظرسنجی نوامبر 2019: وقتی از آنها پرسیده شد که موافق یا مخالف داشتن یک برنامه ملی سلامت هستند، تقریبا نیمی از آمریکایی های مورد بررسی گفتند که موافق هستند (اگرچه این نرخ در طول زمان در نوسان بوده است). آن ها طرفدار برنامه Medicare برای همه هستند، در صورتی که مردم را ملزم به پرداخت مالیات بیشتر کند، در حالی که 54 درصد گفتند که اگر بیمه خصوصی حذف شود اما مردم اجازه داشته باشند ارائه دهندگان خود را انتخاب کنند، موافق آن هستند.

- داده های نظرسنجی جولای 2019: تقریبا دو سوم مردم (65 درصد) از یک گزینه عمومی حمایت کردند، اما دیدگاه ها پس از شنیدن استدلال های موافق و مخالف آن تغییر کرد. 75 درصد از پاسخ دهندگان گفتند که از گزینه عمومی اگر بدانند که به کاهش هزینه ها کمک می کند حمایت می کنند. با این حال، تنها 40 درصد اگر بدانند که این امر به دخالت بیش از حد دولت در مراقبت های درمانی منجر می شود موافق بودند.

دیدگاه ها نیز بر اساس حزب سیاسی متفاوت است (همانطور که در ACA همچنان متفاوت است). به عنوان مثال، اکثر دموکرات ها (77 درصد) و اکثریت مستقل ها از Medicare برای همه (53 درصد) حمایت می کنند. اکثر دموکرات ها و مستقل ها نیز به گزینه عمومی (به ترتیب 87 و 72 درصد) علاقه دارند. در همین حال اکثر جمهوری خواهان (69 درصد) به شدت با طرح ملی Medicare برای همه مخالفند و تقریبا چهار نفر از 10 نفر (39 درصد) به شدت با یک گزینه عمومی که توسط دولت اداره می شود، مخالف هستند.

گروه های مختلف صنعتی و سهامداران در کجای بحث قرار می گیرند؟

- صنعت مراقبت های درمانی: بسیاری از سازمان های صنعت مراقبت های درمانی و انجمن های آن ها می گویند که باMedicare برای همه مخالفند. داده های انجمن بیمارستان های آمریکا نشان می دهد که برای بیمارستان ها، برنامه های بهداشت تجاری به طور قابل توجهی بیشتر از نرخ Medicare به طور متوسط پرداخت می کنند. سازمان های ارائه دهنده مراقبت های بهداشتی می گویند که کاهش پرداخت هایشان به طور قابل توجهی توانایی آن ها را برای پوشش هزینه های انجام کسب و کار محدود می کند. انجمن های شرکت های دارویی این نگرانی را مطرح کرده اند که کاهش قیمت دارو باعث کاهش تحقیقات، توسعه و نوآوری می شود. دفتر بودجه کنگره گفته است که اگر قیمت دارو به شاخص نرخ پرداخت در کشورهای دیگر محدود شود، انتظار می رود داروهای کمتری تولید شود.

- کارفرمایان: بسیاری از کارفرمایان بزرگ و اتاق بازرگانی ایالات متحده باMedicare برای همه مخالفند. با این حال، یک نظرسنجی جدید توسط گروه ملی کسب و کار در مورد سلامت (که نماینده کارفرمایان بزرگ است) نشان داد که بیش از نیمی از آنها موافق گسترش Medicare به جمعیت های جوان تر (50 تا 64 سال) هستند.

- حامیان: گروه هایی که به نفع Medicare برای همه اعلام شده اند عبارتند از Nurses United Nurses United، بزرگترین اتحادیه پرستاران کشور، و Physicians for a National Health Program (PNHP).

کدام قوانین و سازمان ها ممکن است تحت تاثیر (حذف، تغییر، گسترش یا ایجاد) قرار گیرند؟

همه پیشنهادها این پتانسیل را دارند که بر تمام سازمان های فدرال و ایالتی که پوشش مراقبت های درمانی و بیمه را پرداخت می کنند یا تنظیم می کنند تاثیر بگذارد (جدول 2 تا 4). بسیاری از قوانین اصلی که بر پوشش تاثیر می گذارند نیز باید مورد توجه قرار گیرند. به عنوان مثال، اصلاحات تامین اجتماعی در سال 1965 قانون تامین اجتماعی (SSA) را اصلاح کرد و برنامه های Medicare و Medicaid را ایجاد کرد. قانون خدمات بهداشت عمومی (PHS) و قانون امنیت درآمد بازنشستگی کارکنان (ERISA) بر پوشش انفرادی و تحت حمایت کارفرما تاثیر می گذارد. کد مالیاتی ایالات متحده تحت سرویس درآمد داخلی (IRS) شامل مقررات متعددی برای تشویق پوشش حمایت شده توسط کارفرما، اعمال جریمه برای برنامههای Medicaid و غیره است. قانون خدمات بهداشت عمومی (PHS) و قانون امنیت درآمد بازنشستگی کارکنان (ERISA) بر پوشش انفرادی و تحت حمایت کارفرما تاثیر می گذارد. کد مالیاتی ایالات متحده تحت سرویس درآمد داخلی (IRS) شامل مقررات متعددی برای تشویق پوشش حمایت شده توسط کارفرما، اعمال مجازات برای عدم ارائه پوشش و افزایش درآمد برای پرداخت برای بسیاری از برنامه ها است. ACA در هر یک از این قوانین تجدید نظرهای قابل توجهی انجام داد.

جدول 2- امروزه، بسیاری از سازمان ها و ادارات فدرال و ایالتی سیستم پوشش سلامت ایالات متحده را احساس می کنند

| قوانین اصلی حاکم بر پوشش سلامت در ایالات متحده | |||

| قانون خدمات بهداشت عمومی (PHS) | کد مالیاتی آمریکا | قانون امنیت درآمد بازنشستگی کارکنان 1974 (ERISA) | اصلاحات تامین اجتماعی 1965 (SSA) |

جدول 3- سازمان های فدرال ایالات متحده با نظارت بر پوشش

| وزارت بهداشت و خدمات انسانی ایالات متحده (HHS) | وزارت بهداشت و خدمات انسانی ایالات متحده (HHS) | وزارت خزانه داری ایالات متحده (خزانه داری) | وزارت کار ایالات متحده (DOL) | دفتر مدیریت پرسنل ایالات متحده (OPM) | وزارت دفاع (DOD) |

| مراکز خدمات Medicare و Medicaid (CMS) | مرکز اطلاعات مصرف کننده و نظارت بر بیمه (CCIIO) | خدمات درآمد داخلی (IRS) | اداره امنیت مزایای کارکنان (EBSA) | برنامه مزایای سلامت کارکنان فدرال (FEHB) | Tricare |

| Medicare را مدیریت می کند و با دولت های ایالتی برای مدیریت Medicaid و CHIP کار می کند | بسیاری از اصلاحات ACA از جمله بیمه صرافی را اجرا می کند | واجد شرایط بودن یارانه مصرف کننده در تبادل را ACA تعیین می کند | ارائه اطلاعات و کمک در مورد طرح های مزایای درمانی توسط کارفرمایان، بخش خصوصی | به 9 میلیون کارمند فدرال مزایای ارائه می کند | مزایایی را برای اعضای ارتش و خانواده های آنها فراهم می کند |

| مرکز نوآوری Medicare & Medicaid (CMMI) | دستیار وزیر برنامه ریزی و ارزیابی (ASPE) | بازرس کل خزانه داری در امور مالیاتی (TIGTA) | |||

| ایجاد شده توسط ACA برای بهبود کیفیت مراقبت در Medicare، Medicaid، و CHIP | با CMS و سایر سازمان های فدرال در تامین مالی مراقبت های بهداشتی کار می کند

| نظارت بر IRS را فراهم می کند |

جدول 4- نهادهای دولتی با نظارت بر پوشش

| Medicaid سازمان های ایالتی | کمیسیون های بیمه دولتی | تبادلات ایالتی |

| برای مدیریت Medicaid با CMS کار کنید | تبادل ACA، بیمه کارکنان خصوصی و دولتی را تنظیم کنید | بیمه تبادل ACA را عرضه می کند |

عملکرد بیمه درمان در کشور

در طی سال های گذشته آمارهای عملکرد بیمه درمان تکمیلی انفرادی توسط بیمه مرکزی منتشر میشده است. اما در حال حاضر هیچ آماری توسط بیمه مرکزی منتشر نمی شود. آخرین آمارهای یافت شده در تحقیقات داخلی به نقل از بیمه مرکزی نشان می دهد که در سال 1387 رشته درمان تکمیلی 3 هزار و 647 میلیارد ریال حق بیمه تولید کرده و 2 هزار و 900 میلیارد ریال خسارت پرداخت کرده است. این ارقام مربوط به 208 هزار بیمه نامه صادر شده در آن سال و یک میلیون و 650 فقره خسارت پرداختی می باشد.

آمارهای رشته درمان در طی یک دهه نشان می دهد که سهم رشته درمان از تعداد خسارات پرداختی در طی یک دهه گذشته از 69 درصد در سال 1390 به 94 درصد در سال 1400 افزایش یافته است. این امر نشان می دهد که تعداد مراجعات بیماران به پزشک و بیمارستان به طور بسیار چشمگیری افزایش یافته است. در طول سال 1390 مجموعاً 6 میلیون فقره خسارت درمان توسط شرکت های بیمه پرداخت شده است در حالی که تنها در 7 ماهه نخست سال 1400 بیش از 26 میلیون فقره خسارت توسط شرکت ها پرداخته شده است که نشان دهنده رشد 350 درصدی تعداد خسارات است. این در حالی است که جمعیت ایران تنها در این دوره رشدی حدود 12 درصدی را تجربه کرده است (شکل 3).

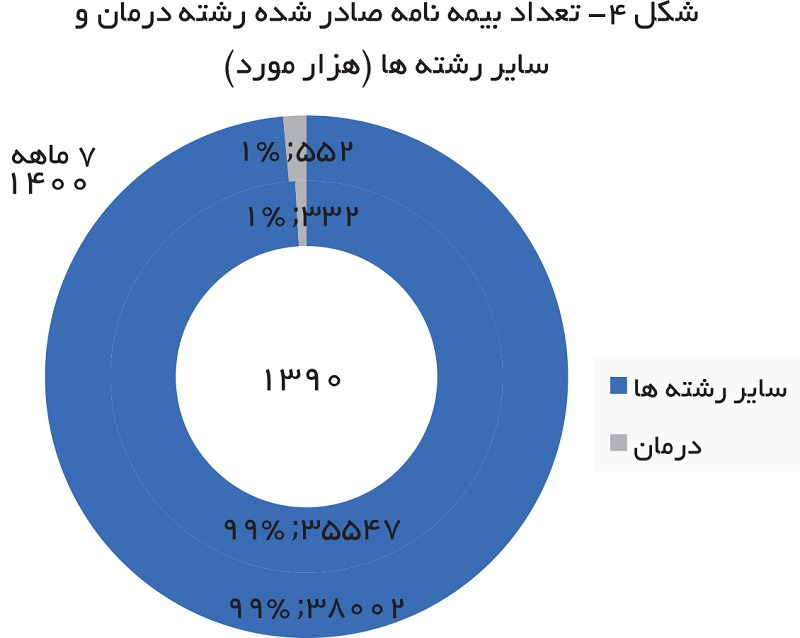

بررسی تعداد بیمه نامه های صادره درمان نیز نشان می دهد که در سال 1390 بیش از 330 هزار بیمه نامه درمان صادر شده است اما در 7 ماه نخست سال 1400 بیش از 550 میلیون بیمه نامه درمان صادر شده است که حاکی از رشد چشمگیر صدور بیمه نامه های درمان در سال های گذشته است. با این حال، از آنجایی که بیمه نامه های درمان تمدید سالانه ندارند سهم کمی از کل بیمه نامه های صادره در کشور را تشکیل می دهند (شکل 4).

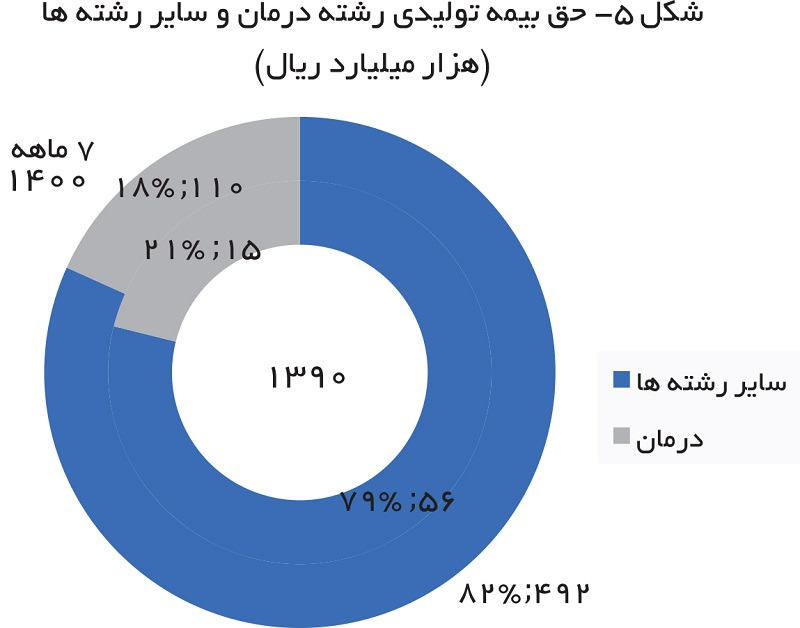

بررسی میزان حق بیمه تولیدی این رشته نیز نشان می دهد که سهم این رشته از کل حق بیمه تولیدی صنعت تنها 21 درصد در سال 1390 و با مبلغ 15 هزار میلیارد ریال بوده است. این سهم در 7 ماهه سال 1400 نیز 18 درصد و با مبلغی بالغ بر 110 هزار میلیارد ریال بوده است (شکل 5).

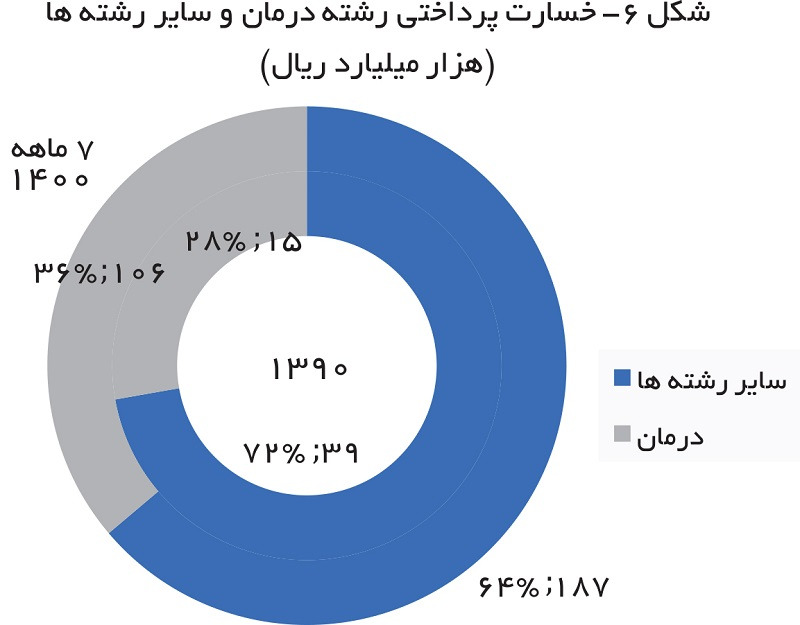

با وجود کاهش چشمگیر سطح پوشش خدمات درمانی توسط شرکت های بیمه، خسارت پرداختی رشته درمان افزایش قابل توجهی نسبت به سال 1390 از نظر سهم داشته است. سهم خسارات این رشته در سال 1390 با مبلغ 15 هزار میلیارد ریال به 28 درصد رسید که نسبت خسارت 100 درصدی را نشان می دهد، اما در 7 ماهه نخست سال جاری این سهم به 36 درصد افزایش یافته است که رقمی بالغ بر 106 هزار میلیارد ریال می باشد (شکل 6).

نتیجه گیری

بیمه درمانی انفرادی و گروهی هر کدام مزایا و معایبی را به همراه دارد. از جمله هزینه کمتر در بیمه گروهی که توسط کارفرما پرداخت می شود و پوشش های بیشتری که در بیمه درمانی انفرادی ارائه می شود. در این مقاله تفاوت ها و شباهت های هر یک مورد بررسی قرار گرفته است تا افراد و کارفرمایان با توجه به مزایا در دریافت و ارائه بیمه مناسب دست برتر را داشته باشند. در آمریکا نیز دولت نیز برنامه های مختلف درمانی را پی می گیرد که بیمه گران، افراد و کارفرمایان با مطالعه هر یک می توانند استراتژی مناسبی را طرح ریزی کرده و برای مقابله با پیامدها آمادگی کامل را داشته باشند. دولت فعلی آمریکا با ارائه برنامه Medicare برای همه، مخالفت ها و موافقت های بسیاری را از سمت احزاب سیاسی، بیمه ها، بیمارستان ها و صنایع مختلف به خود دیده است. مردم آمریکا در صورتی که هزینه ها کاهش یابد با این برنامه موافق هستند اما در صورتی که منجر به دخالت بیش از حد دولت در امور بیمه آن ها شود کاملا مخالف هستند. بیمارستان ها نیز به دلیل اینکه هزینه هایی که می کنند بیش از پوشش برنامه Medicare برای همه است با این طرح مخالفت می کنند که این امر می تواند منتهی به پوشش کمتر موارد مختلف توسط آن ها شود. به هر ترتیب این برنامه تاثیرات بدی را برای بیمه خصوصی در بر دارد اما همه اقشار مردم را پوشش می دهد که از این جهت مزیت بزرگی است. همچنین اقشار مختلف با سطح درآمد متفاوت، هزینه های متفاوتی را برای حق بیمه پرداخت می کنند. همچنین کارفرمایانی که بیمه گروهی ارائه نمی کنند ملزم به پرداخت مالیات بیشتر برای تامین مالی برنامه Medicare برای همه هستند.