نگاهی به مدلهای سرمایهگذاری در کنار عملیات بیمهگری در ایالات متحده، ژاپن و منطقه یورو

بازار بیمه ژاپن دارای درصد بالایی از سرمایهگذاریهای ارزی خارجی (شمول رده «سایر سرمایهگذاریها» میشود که 25 درصد از کل سبد آن را تشکیل میدهد)، که طی دهه 2018-2008 افزایش 12 درصد را تجربه کرده است./ در میان بازارهای توسعهیافته فوق، بازار بیمه اسپانیا بالاترین نسبت درآمد ثابت را در سبد سرمایهگذاری خود دارد و همچنین دارای بیشترین تمرکز درآمد ثابت دولتی است. با این حال بازار برزیل و مکزیک درصد بیشتری نسبت به بازار اسپانیا دارند

به گزارش ریسک نیوز به نقل از بیمه داری نوین ارائه مدلهای مقایسهای از توزیع سرمایهگذاری شرکتهای بیمه، بر اساس نوع دارایی، در مجموعهای از بازارها، شامل بازارهای توسعهیافته (ژاپن، منطقه یورو، ایالات متحده، بریتانیا و اسپانیا) و بازار نوظهور (برزیل و مکزیک) می تواند مفید باشد. همانطور که در جدول 1 نشان داده شده ، این مقاله مجموعهای از بازارهایی است که سطح متفاوتی از توسعه نسبی را ارائه میدهند، به ویژه بازارهای بریتانیا، ژاپن و منطقه یورو که در آنها حجم سرمایهگذاریهای مدیریت شده دارای وزن قابل توجه بیشتری نسبت به سایر بازارها به تولید ناخالص داخلی مربوطه است.

اطلاعات مربوط به سرمایهگذاریها در این بازارها، در صورت امکان، با تمایز سبد سرمایهگذاری سنتی (که در آن ریسک سرمایهگذاری در ترازنامه شرکتهای بیمه حفظ میشود) از سبدی که محصولاتی را پشتیبانی میکند و در آن بیمهگذار مسئول ریسک سرمایهگذاری است، ارائه میشود.

این نوع از پرتفوی کسب و کار ترکیبی از پوشش و سرمایهگذاری (Unit-linked) نامیده شده است (که شامل محصولات سختگیرانه ترکیبی و سایر محصولات مستمری متغیر است که در مواردی که ریسک سرمایهگذاری توسط بیمهگذار نیز وجود دارد، در حسابهای جداگانه مدیریت میشوند و سرمایهگذاریها در واحدهای صندوق سرمایهگذاری مشترک محقق میشوند). این تمایز در بازارها در جدول 2 نشان داده شده است.

هنگامی که سبد سرمایهگذاری سنتی تعریف شد، نسبتهای مربوط به هر دسته از داراییها محاسبه میشود. این روش ارائه اطلاعات مبتنی بر این ایده است که در پرتفویهای سنتی (کسب و کار غیر ترکیبی یا متغیر در طول سال) با توجه به تعریف ماهیت ریسک پذیرفته شده توسط شرکتهای بیمه، مناسب است که توپولوژی سرمایهگذاریهای انجام شده را متمایز کرد. در پرتفویهای ترکیبی، تصمیمات ریسک و سرمایهگذاری بر عهده شرکت بیمه نیست. در عوض تحت تأثیر تصمیمات اتخاذشده توسط بیمهگذاران قرار میگیرند.

حوزة مطالعاتی مورد توجه این مقاله همچنین شامل رشد سبد سرمایهگذاری در طول دهه گذشته است که اطلاعات مربوط به آن در دسترس است (2018-2008). از این نظر بالاترین سطح تجزیه پرتفویها برای مقاصد مقایسهای (با تفکیک سرمایهگذاریهای درآمد ثابت شرکتها) برای بازارهای ژاپن، منطقه یورو، ایالات متحده، بریتانیا و اسپانیا به دست آمده است (جدول 3).

این اطلاعات بازار بیمه ایالات متحده را به دلیل وزن غالب سرمایهگذاریهای درآمد ثابت شرکتها در این بازار برجسته میکند. عمق و گستردگی بازار سرمایه در این کشور فرصتهای بیشتری را برای یافتن این نوع موضوعات جهت سرمایهگذاری با تنوع گسترده از نظر مدت زمان و سطح کیفیت اعتبار فراهم میکند.

در همین حال بازار بیمه ژاپن دارای درصد بالایی از سرمایهگذاریهای ارزی خارجی (شمول رده «سایر سرمایهگذاریها» میشود که 25 درصد از کل سبد آن را تشکیل میدهد)، که طی دهه 2018-2008 افزایش 12 درصد را تجربه کرده است. شرکتهای بیمه فعال در بازار ژاپن به طور سنتی منبع مهم سرمایهگذاری در اوراق قرضه دولتی ژاپن و به ویژه اوراق قرضه دولتی فوق بلندمدت (JGB) بودهاند. با این حال نرخ بهره پایین فعلی با در نظر گرفتن این که پرتفویهای قدیمی نرخهای تضمینشده بالا همچنان باقی ماندهاند، حفظ بازده سرمایهگذاری را در عین همسویی میزان داراییها و بدهیها بسیار دشوار کرده است.

واکنش شرکتهای بیمه در این شرایط افزایش سرمایهگذاریهای خود در خارج از کشور، عمدتاً در اوراق قرضه ایالات متحده و در جستوجوی بازدهی بالاتر برای برآورده کردن تعهدات بهره تضمین شده خود بوده است. این امر باعث شده است که بیمهها بیشتر در معرض بازارهای بینالمللی و در معرض خطر نوسانات نرخ ارز قرار بگیرند.

ترکیب بازارها

در میان بازارهای توسعهیافته فوق، بازار بیمه اسپانیا بالاترین نسبت درآمد ثابت را در سبد سرمایهگذاری خود دارد و همچنین دارای بیشترین تمرکز درآمد ثابت دولتی است. با این حال بازار برزیل و مکزیک درصد بیشتری نسبت به بازار اسپانیا دارند. از این جهت مشاهده میشود که از نظر تجربی در بازارهای بیمه با سطح توسعه کمتر (از نظر حجم داراییهای سبد آنها) درصد ارزش سرمایهگذاریهای درآمد ثابت افزایش مییابد، در حالی که درصد سرمایهگذاری درآمد متغیر به نسبت پایینتر است.

علاوه بر این، تجزیه و تحلیل بر اساس نوع دارایی سبد سرمایهگذاری را برای تمام بازارهای مورد تجزیه و تحلیل نشان میدهد که سطح بالای تمرکز سرمایهگذاری درآمد ثابت (چه شرکتی و چه دولتی) در سراسر نمونههای مورد تجزیه و تحلیل برجسته است. همانطور که قبلاً ذکر شد، این برتری را میتوان تا حد زیادی با این واقعیت توضیح داد که مدل کسب و کار بیمه شامل نیاز به اجرای استراتژیهای سرمایهگذاری مبتنی بر بدهی به منظور دستیابی به تطابق مناسب از نظر سررسید و نرخ بهره میان بدهیهای شناسایی شده و ابزارهای سرمایهگذاری که از آنها پشتیبانی میکند دارد.

علاوه بر این، بخش سوم این مقاله شامل تجزیه و تحلیل سبد سرمایهگذاری از منتخبی از گروههای بیمه اروپایی، با اطلاعات برگرفته از حسابهای تلفیقی آنها مربوط به پایان سال 2018 است. این تجزیه و تحلیل همچنین اطلاعات مقایسهای در مورد رتبه بندی داراییهای درآمد ثابت و تغییرات نسبت به سال قبل ارائه میدهد تا دید عمیقتری در هنگام مقایسه پروفایل ریسک آنها ارائه دهد.

ساختار سبدهای سرمایهگذاری در بازارهای منتخب

بخشهای زیر را شرحی از تحول سبد سرمایهگذاری در بازارهای بیمه در ژاپن، منطقه یورو، ایالات متحده، بریتانیا، اسپانیا، برزیل و مکزیک و با توجه به آخرین دههای که اطلاعات در دسترس است، تشکیل میدهد. در مورد بازارهای منطقه یورو، انگلستان و اسپانیا، تجزیه و تحلیلی از تحول سبد سرمایهگذاری را از نظر کسب و کار سنتی و واحد تجاری در یک دهه نشان میدهند.

منطقه یورو

برای کل بازارهای بیمه شامل منطقه یورو (اتریش، بلژیک، قبرس، استونی، فنلاند، فرانسه، آلمان، یونان، ایرلند، ایتالیا، لتونی، لیتوانی، لوکزامبورگ، مالت، هلند، پرتغال، اسلواکی، اسلوونی و اسپانیا شکل 1 تکامل سبد سرمایهگذاری را بر اساس نوع کسب و کار بیمه (تمایز میان تجارت سنتی و ترکیبی) بین سالهای 2008 و 2018 نشان میدهد. همانطور که مشاهده میشود، در دوره 2018-2008، سهم کل سبد کسب و کار مرتبط با واحد 2/0 واحد درصد (pp) افزایش یافته است و بنابراین به نظر میرسد که تثبیت شده است. جالب توجه است که این رفتار تأیید میکند که شرایط طولانی مدت با نرخ بهره پایین بر کشورهای منطقه یورو و رفتار بازار سهام در سالهای اخیر تأثیر گذاشته است، همچنان منعکسکنندة تقاضا برای محصولاتی است که در آن بیمهگذار ریسک سرمایهگذاری را بر عهده میگیرد (ترکیب پوشش و سرمایهگذاری). با رقابت در بازار از محصولات سرمایهگذاری صادر شده توسط سایر مؤسسات مالی مانند بانکها یا مدیران صندوقهای مشترک و صندوقهای بازنشستگی روبهرو هستند.

با توجه به تغییرات در ساختار سبد سرمایهگذاری مرتبط با کسب و کار سنتی بر اساس نوع دارایی در طول دهه، افزایش سرمایهگذاریهای درآمد ثابت به میزان 3/6 درصد و همچنین کاهش 9 درصد در سهم سرمایهگذاریهای دارایی مبرهن است لازم به ذکر است که در منطقه یورو (و به طور کلی در تمام بازارهای بیمه که در این مقاله تحلیل شده است)، سرمایهگذاریهای درآمد ثابت همچنان جایگاه برتر خود را حفظ میکنند تا جایی که مدل کسب و کار بیمه نیاز به اجرای استراتژیهای سرمایهگذاری مبتنی بر بدهی، به منظور دستیابی به تطابق مناسب از نظر سررسید و نرخ بهره میان بدهیهای پذیرفتهشده و ابزارهای سرمایهگذاری حمایتکننده از آنها دارد.

در سال 2016، وقفهای در این سری از نظردرصدهای حقوق صاحبان سهام ایجاد شد که با افزایش مشابه در سایر سرمایهگذاریها کاهش یافت و بر معرفی چارچوب نظارتی Solvency II و وزنهای ریسک سرمایه جدید مرتبط با انواع مختلف دارایی، اثر جابهجایی سرمایهگذاریها و کاهشدرصد سهام تأثیر گذاشت. البته در سال 2016 برای اولین بار از مقوله «سایر سرمایهگذاریها» استفاده شد که تا آن زمان تنها به عنوان باقیمانده با آنها برخورد میشد؛ بنابراین این تغییر ممکن است به دلیل حرکات طبقهبندی مجدد حسابداری سبدهای سرمایهگذاریهای نیز باشد. به همین ترتیب، کاهش جزئیدرصد سرمایهگذاری املاک در سال جاری (7/0- واحد درصد) مربوط به سیستم طبقهبندی جدید تحت Solvency II است که املاک و مستغلات را به جهت استفاده شخصی مستثنی میکند؛ بنابراین اگر دوره 2018-2016 را در نظر بگیریم، درصد سرمایهگذاری در املاک پایین باقی میماند، اما 4/0 واحد درصد افزایش یافته است که یک افزایش نسبی 21 درصد را نشان میدهد .

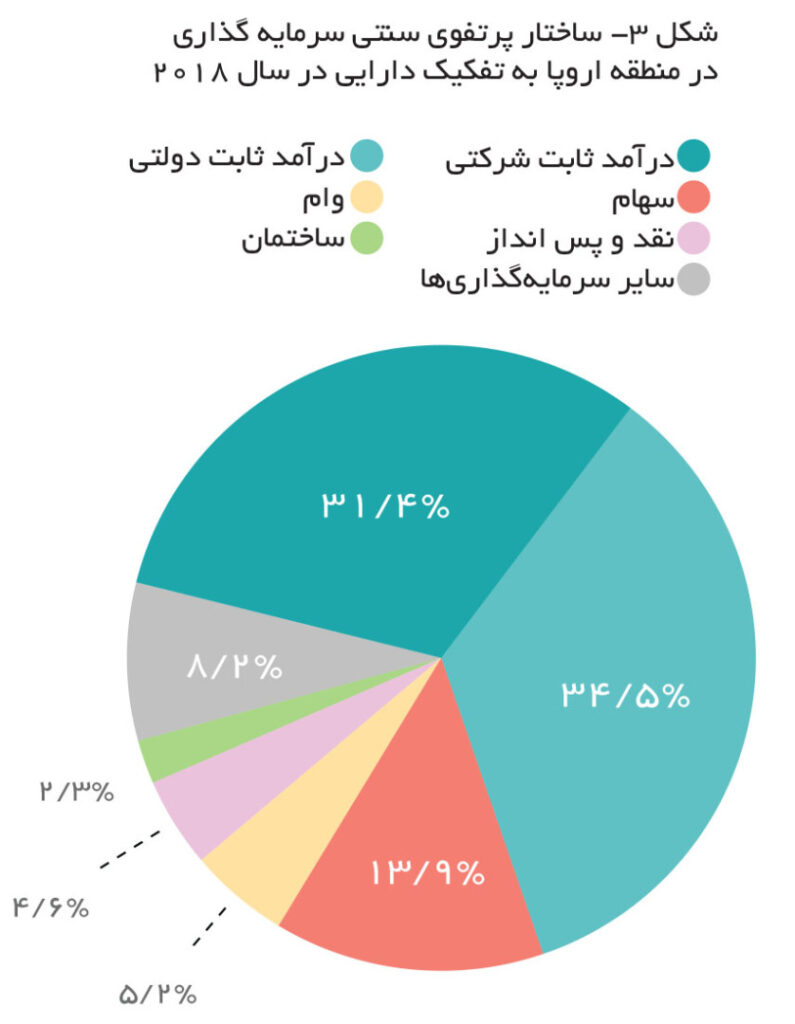

در نهایت، شکل 3 تجزیه ساختاری سبد سرمایهگذاری تجاری سنتی در منطقه یورو را بر اساس نوع دارایی در سال 2018 نشان میدهد. سرمایهگذاریهای مربوط به صندوقهای سرمایهگذاری مشترک با در نظر گرفتن محل سرمایهگذاری انجام شده توسط این صندوقها («رویکرد نگاه به درون») ارائه میشوند. این اطلاعات جزئیات تفکیک سرمایهگذاریهای درآمد ثابت را به مقاله میافزاید و مشخص میکند که 4/31 درصد از کل سبد سرمایهگذاری، سرمایهگذاریهای درآمد ثابت شرکتها را تشکیل میدهند در حالی که 5/34 درصد از کل به شکل سرمایهگذاریهای درآمد ثابت دولتی است.

ایالات متحده

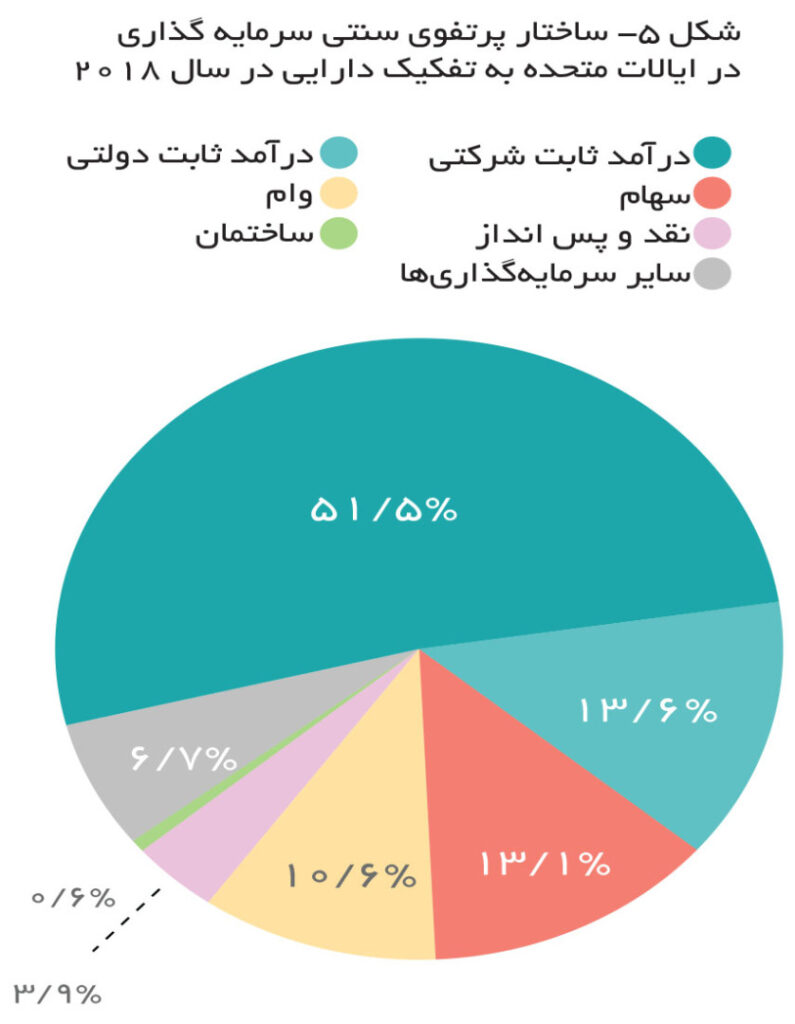

در مورد بازار بیمه در ایالات متحده، جدول 5 و شکل 4 تغییرات ساختار سبد سرمایهگذاری را بر اساس نوع دارایی در طول دهه 2018-2008 نشان میدهد. برخلاف روند مشاهده شده در بازارهای بیمه منطقه یورو، در بازار ایالات متحده، سرمایهگذاری درآمد ثابت 2/4- درصد کاهش در طول دوره مورد تجزیه و تحلیل را نشان میدهد و عمدتاً در اوراق بهادار با درآمد ثابت شرکتها متمرکز شده است. همانطور که در شکل 5 نشان داده شده است، با دادههای مربوط به سال 2018، 5/51 درصد از کل سبد مربوط به سرمایهگذاریهای درآمد ثابت شرکتها بوده است، در حالی که سرمایهگذاری در اوراق قرضه دولتی 6/13درصد است. حقوق صاحبان سهام 1/13درصد از کل سبد را به خود اختصاص داده است که نشاندهنده این واقعیت است که وزن آن در طول دهه 2/4 درصد افزایش یافته است که افزایش نسبی 9/78درصد را نشان میدهد.

ژاپن

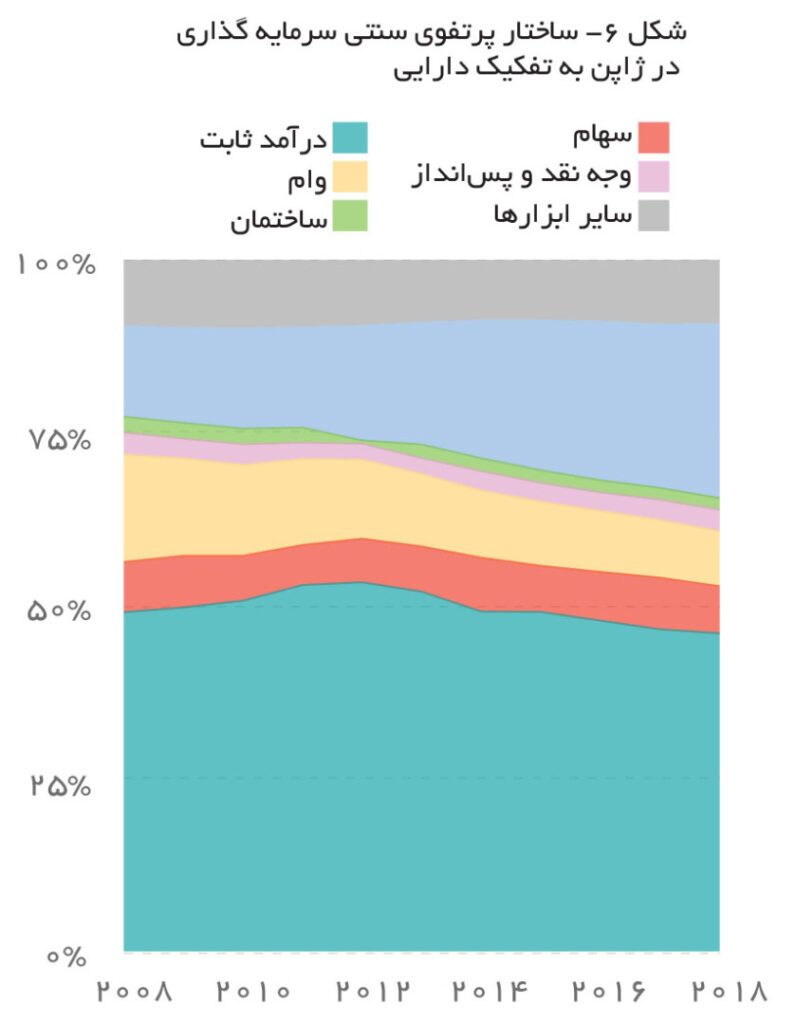

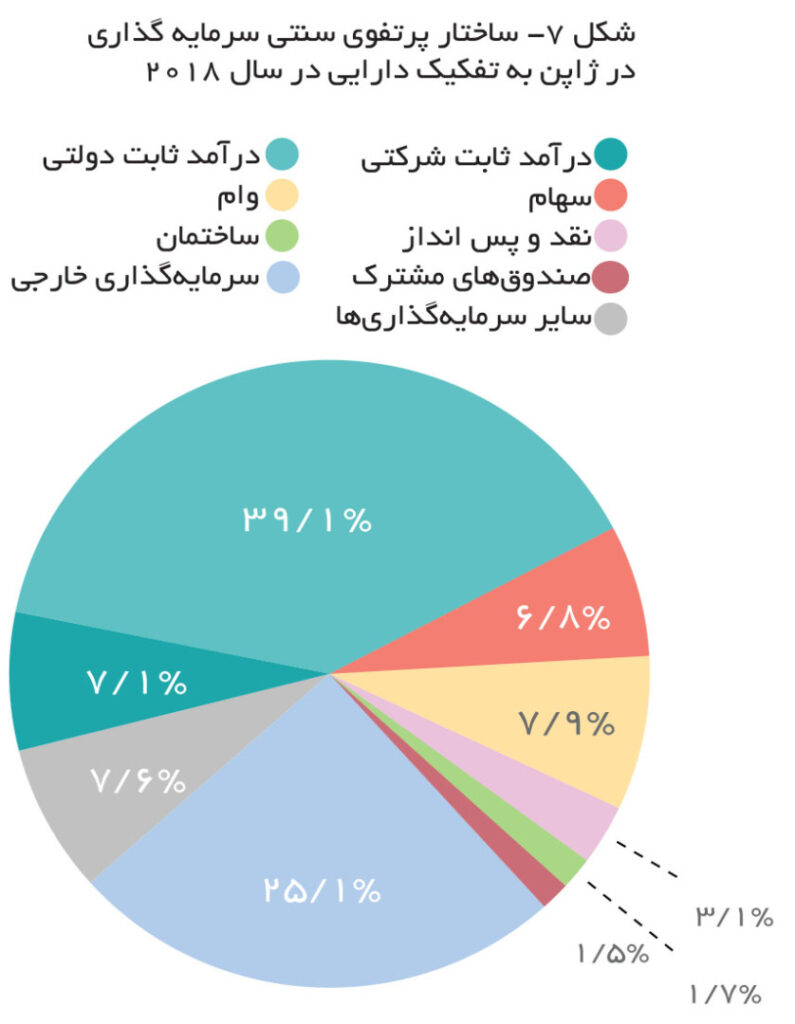

تحول ساختار سبد سرمایهگذاری در بازار بیمه ژاپن بین سالهای 2008 و 2018 در جدول 6 و شکل 6 نشان داده شده است. یکی از ویژگیهای مهم سبد سرمایهگذاری بازار بیمه ژاپن،درصد بالای سرمایهگذاریهای خارجی است که توسط شرکتهای بیمه در سبد کل نگهداری میشود و در طول دهه نیز 12درصد افزایش داشته است. این نشاندهنده افزایش 133درصدحجم این سرمایهگذاریها در سال 2008 است. همانطور که در شکل 7 مشاهده میشود، شرکتهای بیمه فعال در بازار ژاپن منبع مهم سرمایهگذاری برای اوراق قرضه دولتی ژاپن و به ویژه برای به اصطلاح «اوراق قرضه دولتی فوق بلندمدت» (JGB) هستند. با این حال شرایط فعلی با نرخ بهره پایین، حفظ بازده سرمایهگذاری را در حالی که میزان داراییها و بدهیها را همسو میکند، بسیار دشوار کرده است؛ با در نظر گرفتن اینکه پرتفویهای قدیمی با نرخهای بهره تضمین شده بالا هنوز باقی ماندهاند. واکنش شرکتهای بیمه در این محیط افزایش سرمایهگذاریهای خود در خارج از کشور، عمدتاً در اوراق قرضه ایالات متحده، و همچنین در انگلستان و آسیای نوظهور و در جستوجوی بازدهی بالاتر برای انجام تعهدات بهره تضمین شده خود بوده است. این امر باعث شده است که بیمهگران بیشتر در معرض بازارهای بینالمللی و در معرض خطر نوسانات نرخ ارز قرار بگیرند.

بریتانیا

در مورد بازار بیمه بریتانیا، شکل 8 تکامل سبد سرمایهگذاری را بر اساس نوع کسب و کار بیمه (تمایز میان تجارت سنتی و ترکیبی) در طول دهه 2018-2008 نشان میدهد. برخلاف دادههای مربوط به بازارهای ترکیبی منطقه یورو، در مورد بریتانیا، تمایل مشخصی به سمت افزایش نسبت سبدهای سرمایهگذاری مرتبط با انواع محصول ترکیبی به جای تجارت سنتی وجود دارد که عنصری خاص در این بازار است. در طول دوره 2018-2008، این نسبت با رشد 7/6 درصد، از 4/47 درصد به 1/54 درصد افزایش یافته است که نه تنها به این معنی است که این بازار بالاترین روند رشد را در این بخش نشان میدهد، بلکه بالاترین نسبت نسبی را نیز از چنین تجارتی در میان بازارهای مورد تجزیه و تحلیل در این مقاله به ثبت رسانده است.

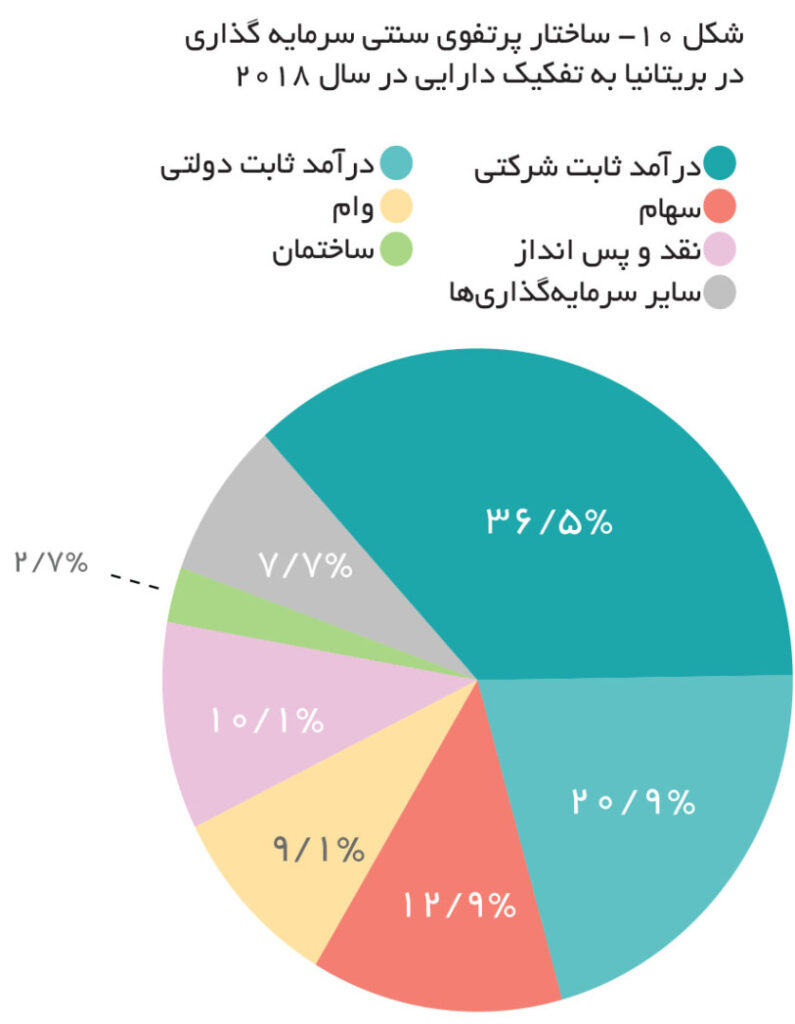

با توجه به تغییرات در ساختار سبد سرمایهگذاری تجاری سنتی بر اساس نوع دارایی در بریتانیا طی دوره 2008-2018، درصد اوراق قرضه درآمد ثابت 4/57 درصد از کل سبد در سال 2018 را تشکیل میداد که نشاندهندة رشد 3/8 درصدی نسبت به دهه گذشته است. همانند منطقه یورو، اجرایی شدن Solvency II منجر به جابهجایی برخی از سرمایهگذاریها و کاهش سهم سهام (از 6/35 درصد در سال 2008 به 9/12 درصد در سال 2018) شده است. با این حال همچنین باید توجه داشت که دسته «سایر سرمایهگذاریها» که تا آن زمان به عنوان باقیمانده در نظر گرفته میشد، به طور قابل توجهی افزایش یافته است (از 5/0 درصد به 7/7 درصد در آن دوره)، بنابراین ممکن است تغییرات تا حدی ناشی از حرکات طبقهبندی مجدد حسابداری سبد سرمایهگذاری شود. در نهایت، شکل 10 تجزیه ساختاری سبد سرمایهگذاری تجاری سنتی را بر اساس نوع دارایی در بازار بریتانیا در سال 2018 نشان میدهد. این اطلاعات امکان شناسایی تفکیک نسبی سرمایهگذاریهای با درآمد ثابت را فراهم میکند و مشخص میکند که 5/36 درصد از کل سبد سرمایهگذاری، سرمایهگذاریهای درآمد ثابت شرکتی بوده است، در حالی که 9/20 درصد از کل سبد به شکل سرمایهگذاریهای با درآمد ثابت دولتی بوده است. این ساختار در تضاد با روند غالب در منطقه یورو بود و به رفتار بازار بیمه ایالات متحده نزدیکتر بود.

نتیجهگیری

در این مقاله مدلهای سرمایهگذاری در صنعت بیمه در مناطق مختلف جهان (منطقه یورو، ایالات متحده، بریتانیا و ژاپن، که در آنها حجم سرمایهگذاریهای مدیریت شده، دارای وزن قابل توجه بیشتری نسبت به سایر بازارها به تولید ناخالص داخلی مربوطه بوده است) مورد مقایسه قرار گرفت. این مقایسه حتیالامکان سبد سرمایهگذاری سنتی را جدا کرده و محصولاتی را در نظر گرفته که بیمهگذار مسئول ریسک بوده است. در این میان بازار منطقه یورو با داشتن نرخ بهره پایین در طولانیمدت بر کشورهای این منطقه و رفتار بازار سهام در سالهای اخیر تأثیر گذاشته است و همچنین مشتریان نیز خواستار محصولاتی شدند که بیمهگذار ریسک را بر عهده میگیرد. در ایالات متحده عکس روند رخ داده در منطقه یورو مشاهده شده است و سرمایهگذاری درآمد ثابت کاهش داشته است و درآمد صاحبان سهام در طی دهه افزایش یافته است. ویژگی برجسته بازار ژاپن جذب سرمایهگذاری بسیار خارجی است و دولت ژاپن نیز با اوراق قرضه فوق بلند مدت در این بازار سرمایهگذاری میکند؛ اما به دلیل نرخ بهره پایین شرکتهای بیمه در دیگر بازارها همچون ایالات متحده برای حفظ بازدهی سرمایهگذاری میکنند. در بازار بریتانیا تمایل به سمت سرمایهگذاری در محصولات سرمایهگذاری و پوششی (Unit-linked) نسبت به بازارهای سنتی در حال افزایش است که نکته شاخصی است و بالاترین روند رشد را در میان مناطق گفته شده داشته است. در بازار بریتانیا به دلیل جابهجایی برخی از سرمایهگذاریها بازار سهام کاهشی بوده است؛ اما سهام دسته موسوم به «سایر سرمایهگذاریها» افزایشی بوده است؛ همچنین روند سرمایهگذاریهای درآمد ثابت در بریتانیا همچون ایالات متحده برخلاف اتحادیه اروپا بوده است.