مقایسه بیمة عمر در ایران و جهان // درآمد ناشی از بیمه های عمر در کجا سرمایه گذاری می شود + نمودار های مقایسه ای

برای اولین بار در صنعت بیمه صورت گرفت؛

بیشترین سرمایهگذاری درآمد ناخالص ناشی از حق بیمة دریافتی عمر به داراییهای مختلفدر بخش داراییهای مختلف در کشورهای سوئد و دانمارک انجام میشوند و بیشترین سرمایهگذاری در بخش زمین و ساختمان در کشورهایی چون برزیل، اتریش و آلمان انجام میگیرند. در کشورهایی چون ترکیه و روسیه نیز بخش قابل توجهی از حق بیمه به صورت سپرده و نقد نگهداری میشوند./مقایسة سرانة حق بیمة تولیدی در جهان و ایران به وضوح اختلاف قابل توجه صنعت بیمة ایران را با میانگین جهانی نشان میدهد. گرچه در سراسر جهان حق بیمة زندگی به طور قابل توجهی بیشتر از حق بیمههای غیر زندگی است و تنها در سال 2018 حق بیمة زندگی در جهان با میانگین سرانة 370 دلار، 7/18 درصد بیشتر از حق بیمة غیر زندگی بود. این رابطه در کشور ما برعکس بود و حق بیمة غیر زندگی در سال 2018 در حدود شش برابر بیشتر از حق بیمة زندگی بود. علاوه بر این، حق بیمة زندگی سرانه در جهان در حدود 20 برابر بیشتر از ایران در سال 2018 بود؛ در صورتی که حق بیمة زندگی تنها 7/2 برابر بیشتر بود.

به گزارش ریسک نیوز به نقل از بیمه داری نوین بیمة عمر به یکی از بزرگترین صنایع سودآور در صنعت جهان تبدیل شده است. پیشبینیها نشان میدهد که متوسط رشد سالانة حق بیمة عمر در سراسر جهان در سال 2019 و 2020 به حدود 9/2 درصد برسد که به طور قابل توجهی بیشتر از رشد سالانة 6/0 درصدی در یک دهة گذشته است. عمده رشد تولید بیمة عمر در آینده در کشورهای در حال توسعه رخ خواهد داد و طبق پیشبینیها این کشورها رشد قابل توجه 7/8 درصدی را تجربه خواهند کرد.

بر اساس آمارهای به دست آمده، به نظر میرسد کشور چین به تنهایی نیمی از رشد صنعت بیمة عمر را در سالهای آتی بر عهده گرفته باشد و رشد حق بیمة عمر تولیدی در این کشور به 11 درصد خواهد رسید. این نرخ رشد در سال 2018 در حدود 4/5 درصد بود که نشاندهندة افزایش میل چین به این رشته در سالهای آتی است.

در نیمة اول سال 2019 میزان درآمد حق بیمة زندگی در ایالات متحده 3/1 درصد رشد داشت؛ گرچه این رقم بسیار کم است؛ اما در مقایسه با همین دوره در سال 2018 بیش از 36 درصد رشد را نشان میدهد. حق بیمة دریافتی مستقیم در ایالات متحده در بهار 2019 به بیش از 46 میلیارد دلار رسید که از سال 2017 تا کنون بیسابقه بود.

انواع بیمة زندگی

بیمههای زندگی در جهان به پنج گروه اصلی تقسیم میشوند که به واسطة نحوة خرید یا نحوة بازپرداخت قابل تشخیص هستند. پنج گروه بیمهای به شرح زیر است:

- بیمة فوتی (Life): بیمة فوتی نوعی از رشتة بیمة زندگی است که فرد حق بیمة خود را پرداخت میکند و تنها در شرایطی که به هر دلیل فوت کند، بازپرداخت بیمه به بستگان درجة یک فرد فوتشده انجام میگیرد.

- بیمة دریافتی یکجا (Endowment): در این مدل از بیمة زندگی فرد حق بیمة خود را در طی مدت مشخصی پرداخت میکند و بازپرداخت به صورت یکباره یا به درخواست فرد بیمهگذار در زمان سررسید پرداخت میشود یا ممکن است فرد به هر دلیل فوت کند که در این حالت نیز کل مبلغ به وابستگان فرد بازپرداخت میشود.

- بیمة دریافتی ماهانه (Annuities): در این زیر مجموعة بیمة عمر، فرد برای مدت مشخصی بیمة عمر را پرداخت میکند و پس از شروع سر رسید پرداخت توسط بیمه، به صورت ماهانه مبلغی به حساب بیمهگذار واریز میشود. ترکیبی از این سه زیر رشته در کشور ما به صورت بیمة بازنشستگی پرداخت میشود.

- بیمة عمر و سرمایهگذاری (Unit-linked): در این گروه از زیرمجموعة بیمة عمر، بیمهگذار نه تنها با هدف پرداخت بیمة عمر، بلکه با هدف سرمایهگذاری نیز مبلغی مضاعف پرداخت میکند. به صورتی که بخشی از پرداختی شخص مستقیماً برای بیمة عمر در نظر گرفته و بخش دیگر برای سرمایهگذاری در اوراق و سهام پرداخت میشود.

- بیمة زندگی گروهی (Group life): این مجموعه از بیمة زندگی مربوط به کارفرمایانی است که تمایل به پرداخت بیمة عمر به صورت گروهی برای مجموعة کاری خود اقدام کنند. از آنجایی که پرداخت بیمة عمر به صورت گروهی امتیازات فراوانی برای کارفرمایان دارد، این گروه به عنوان یکی از زیر مجموعههای مهم در بیمة زندگی در نظر گرفته میشود.

آیا به بیمة عمر مالیات تعلق میگیرد

همانطور که در بالا اشاره شد، بیمة عمر دارای زیر مجموعههای متعددی است که هر کدام نیز به نوعی متفاوت عمل میکنند و ممکن است در برخی شرایط، تحتِ قانون پرداخت مالیات قرار گیرند و یا بر عکس، هیچ مالیاتی به آنها تعلق نگیرد. نمونههای چگونگی پوشش یا عدم پوشش مالیات بر بازپرداخت بیمه عبارتاند از:

- وقتی بیمهگذار فوت کند مبلغی به بستگان درجه یک وی پرداخت میشود؛ اما در صورتی که برای بیمهپرداز سودی در بازپرداخت وام در نظر گرفته شود و او بر حسب اتفاق فوت کند و مبلغ بازپرداخت بیشتر از 4/11 میلیون دلار باشد به بازپرداخت، مالیات تعلق میگیرد.

- اگر فرد بیمة زندگی نقدی (Cash value life insurance) داشته باشد در صورت فوت فرد این پول به شرکت بیمه یا به بستگان نزدیک وی پرداخت میشود. در صورتی که مبلغ بازپرداختشده بیش از مجموع مبلغ پرداختی بیمهگذار باشد، به آن مالیات تعلق میگیرد.

- زمانی که سود سهام سالانه دریافت میکنید. در برخی از شرکتهای بیمه پرداخت بیمة عمر به صورتی است که فرد سهمی از شرکت را خریداری میکند تا زمانی که بازپرداخت سالانة سود سهام بیشتر از مجموع پرداخت سالانه فرد بیمهگذار به بیمه نباشد، مالیاتی به آن تعلق نمیگیرد. در غیر این صورت فرد باید مالیات پرداخت کند.

- زمانی که شما از پرداخت به یک شرکت بیمه منصرف شوید (مثلاً به دلیل یافتن شرکت بیمهای با سود بیشتر) و خود را بازخرید کنید، شرکت بیمه مبلغ قابل توجهی را به شما پرداخت میکند؛ اگر مبلغ پرداختشده توسط بیمه کمتر از مجموع اقساط پرداختی شما باشد، مالیاتی به آن تعلق نمیگیرد. در صورتی که مبلغ آن بیشتر از مجموع باشد، باید مالیات آن پرداخت شود.

در مجموع، زمانی برای بیمههای عمر مالیات در نظر گرفته میشود که فرد بیمهگذار نه تنها برای بیمة عمر خود، بلکه برای تولید درآمد بیشتر بیمه بپردازد. در چنین شرایطی، بیمة فرد به عنوان یک ابزار درآمدی در نظر گرفته میشود و ملزم به پرداخت مالیات است.

وضعیت زیرمجموعههای بیمة عمر در جهان

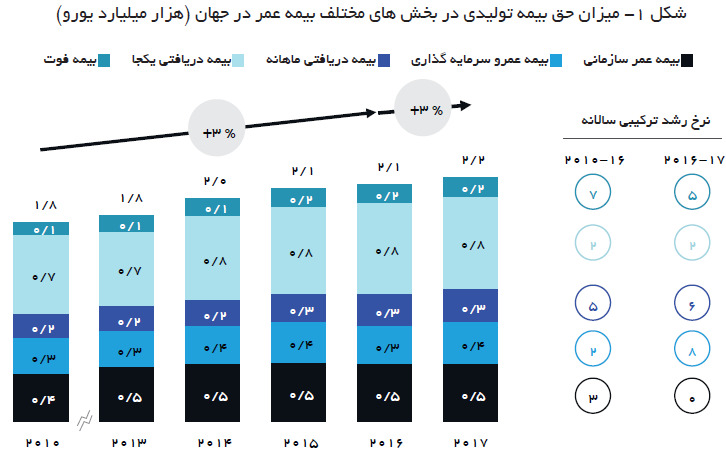

در جهان مجموع حق بیمة تولیدی در سال 2010، 8/1 هزار میلیارد یورو برآورد شده است که تا سال 2016 روند رشد پایینی را تجربه کرده است و پس از گذشت شش سال به 1/2 هزار میلیارد یورو رسیده است. نرخ رشد مرکب در سالهای 2010 تا 2016، در حدود سه درصد است؛ در حالی که در سال 2017 به تنهایی رشد سه درصدی را تجربه کردیم. بیشترین سهم بیمة عمر مربوط به بیمة دریافتی یکجا و بیمة عمر سازمانی است، در صورتی که بیشترین رشد در بیمة دریافتی ماهانه و بیمة فوت مشاهده میشود (شکل 1).

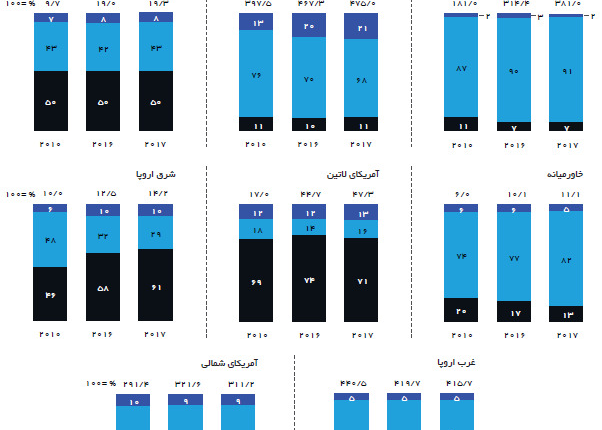

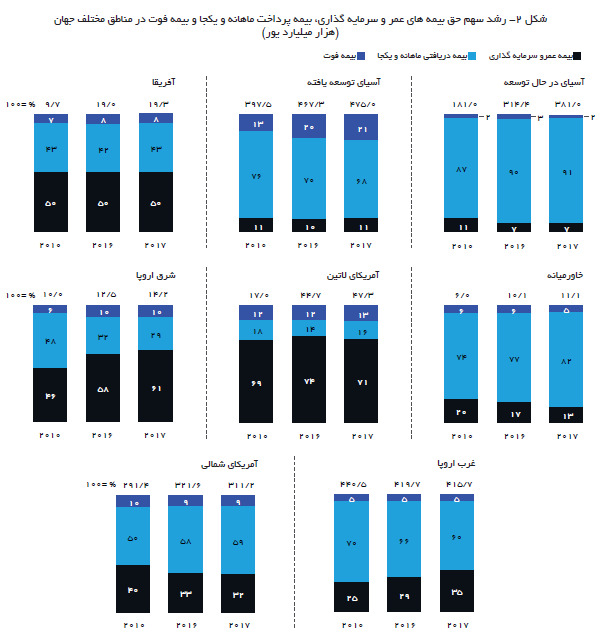

در مناطق مختلف جهان، الگوی بیمههای عمر بسیار متفاوت است. طبق آمارهای به دست آمده در منطقة آسیای در حال توسعه بیش از 85 درصد از حق بیمة تولیدی زیر رشتة «دریافتی ماهانه و یکجا» تولید شده است در صورتی که در آسیای توسعهیافته این رقم به 68 تا 76 درصد کاهش یافته است. در آفریقا و شرق اروپا الگوی حق بیمة تولیدی تقریباً مشابه است و تمرکز بیشتر بر بیمة عمر گروهی و پس از آن بر بیمة دریافتی ماهانه و یکجا معطوف است. این در حالی است که در کشورهای توسعهیافتة غرب اروپا و آمریکای شمالی عمده تمرکز بر بیمة دریافتی ماهانه و یکجاست. در منطقة خاورمیانه نیز بیش از 70 درصد از حق بیمة تولیدی تحت بیمة دریافتی ماهانه و یکجا ایجاد شده است (شکل 2).

بازدهی و سود بیمة عمر در جهان

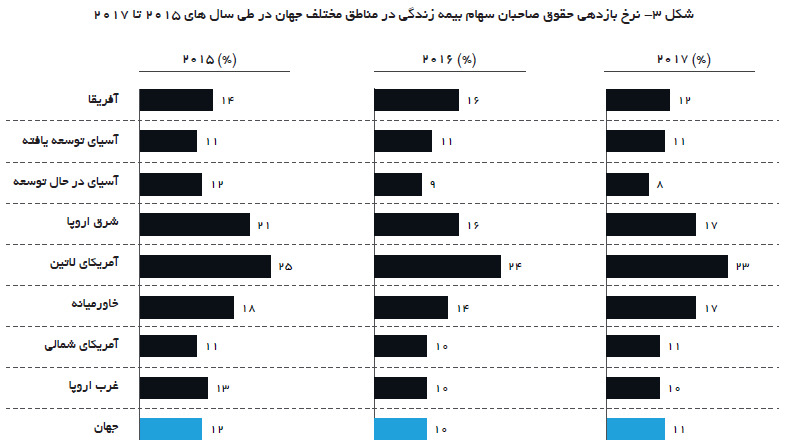

بازدهی حقوق صاحبان سهام در بیمة عمر وابستگی بسیاری به نوع زیر رشتة بیمة عمر دارد. به طور متوسط میزان بازدهی بیمة عمر در جهان در سالهای 2015 تا 2017 یک درصد افت داشت که بیشترین افت بازدهی در کشورهای آسیای در حال توسعه و غرب اروپا مشاهده شد. بیشترین بازدهی حقوق صاحبان سهام در کشورهای آمریکای لاتین، شرق اروپا و خاورمیانه مشاهده شد. گرچه به نظر میرسد سود قابل توجه بیمهها در دو منطقة اول ناشی از پوشش قابل توجه بیمة گروهی باشد؛ اما در منطقة خاورمیانه بیمة دریافتی ماهانه و یکجا عملکرد خوبی را نشان میدهد. این در حالی است که در آسیای در حال توسعه کمترین میزان نرخ بازدهی با نرخ رشد منفی مشاهده شده است؛ بنابراین نه تنها رشته، بلکه سیاستها و شرایط سنی ـ جمعیتی، تأثیر قابل توجهی بر بیمة عمر دارد (شکل 3).

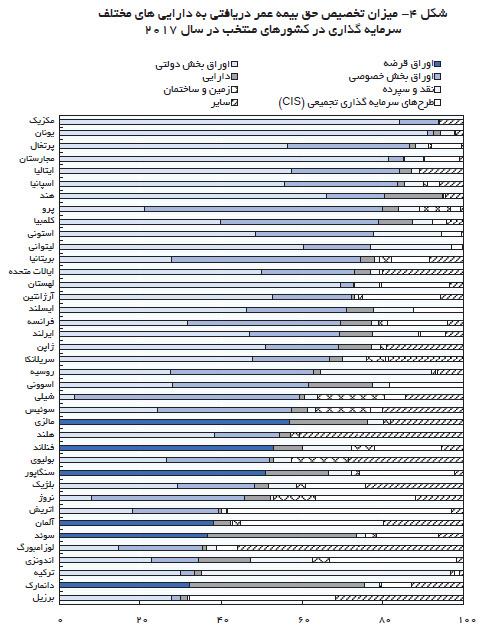

تخصص درآمد ناخالص ناشی از حق بیمة دریافتی به داراییهای مختلف در مناطق مختلف جهان یکی از عوامل تعیینکننده در میزان بازدهی سرمایه است. در کشورهایی چون مکزیک، یونان و مجارستان بخش قابل توجهی از حق بیمة تولیدی توسط شرکتهای بیمه در اوراق بخش دولتی سرمایهگذاری میشود در صورتی که در کشورهای پرو، بریتانیا و شیلی بخش قابل توجهی از حق بیمه در اوراق قرضة بخش خصوصی سرمایهگذاری میشود. بیشترین سرمایهگذاری در بخش داراییهای مختلف در کشورهای سوئد و دانمارک انجام میشوند و بیشترین سرمایهگذاری در بخش زمین و ساختمان در کشورهایی چون برزیل، اتریش و آلمان انجام میگیرند. در کشورهایی چون ترکیه و روسیه نیز بخش قابل توجهی از حق بیمه به صورت سپرده و نقد نگهداری میشوند. میزان تنوع سرمایهگذاری در کشورهایی چون فنلاند، سوئیس، شیلی و نروژ بالاتر از سایر کشورهاست (شکل 4).

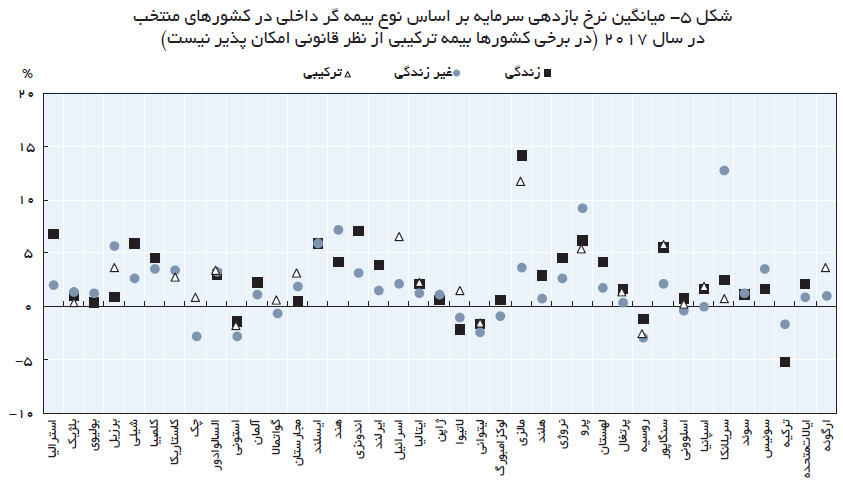

ارزیابی میزان نرخ بازدهی سرمایه و نرخ بازدهی حقوق صاحبان سهام در کشورهای منتخب نشان میدهد که نرخ بازدهی سرمایه هم در رشتههای زندگی و هم غیر زندگی همبستگی بالایی دارد؛ اما عموماً میزان بازدهی بیمههای زندگی بیشتر از غیر زندگی است (شکل 5).

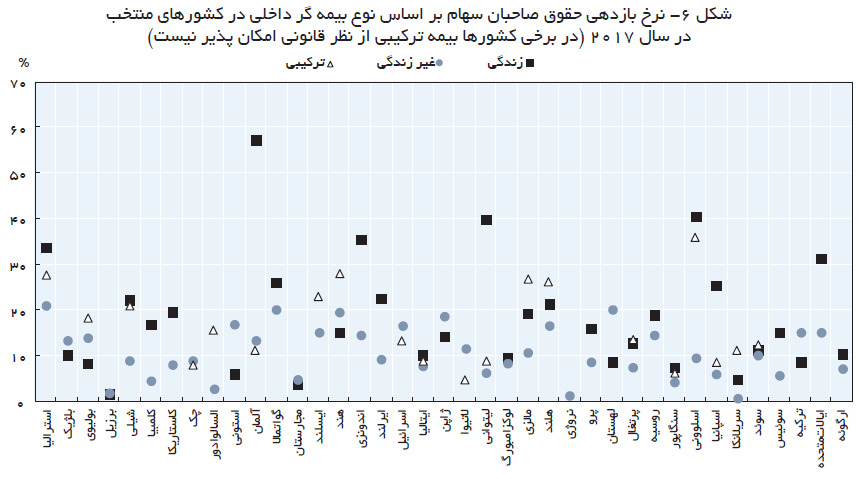

این در صورتی است که نرخ بازدهی حقوق صاحبان سهام نسبت به نرخ بازدهی سرمایه بسیار بالاتر است و در بیمة زندگی در کشورهایی چون آلمان و لیتوانی بیش از 40 درصد است. در صورتی که در کشورهای برزیل، مجارستان و سریلانکا نرخ بازدهی به سختی به پنج درصد میرسد (شکل 6).

نگاهی به شرکتهای بیمهای فعال در استرالیا

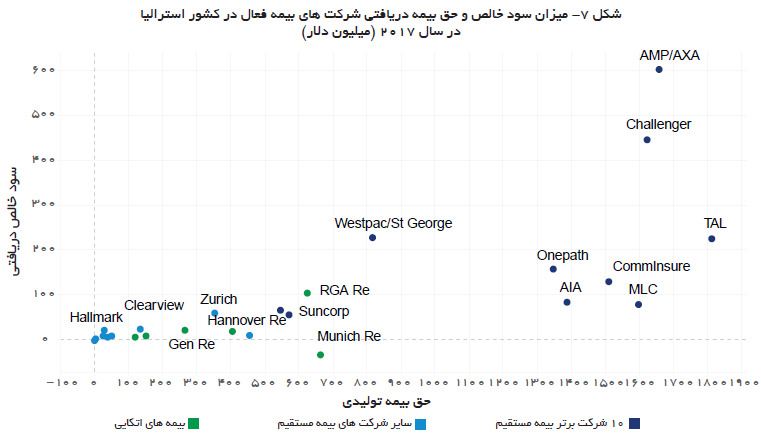

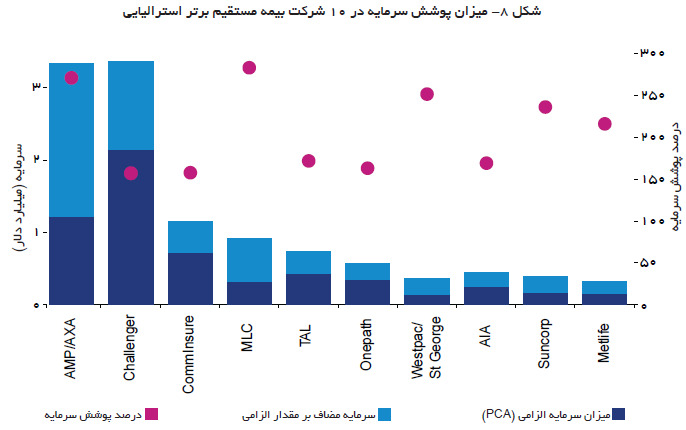

در کشور استرالیا شرکتهای بیمه به دو صورت مستقیم و غیر مستقیم (اتکایی) به پوشش بیمة زندگی پرداختهاند. در بین این شرکتها شرکت AXA با بیشترین سود خالص که بالغ بر 600 میلیون دلار در مقابل حق بیمة تولیدی 1670 میلیون دلار است در رتبة اول قرار دارد. شرکتهای Challenger، TAL و Westpac نیز در رتبههای بعدی از نظر سود خالص دریافتی قرار دارند. در این بین، شرکتهای بیمۀ RGA Re و Munich Re نیز به عنوان بیمههای اتکایی با بیشترین حق بیمۀ تولیدی و سود دریافتی قرار گرفتهاند (شکل 7).

با توجه به شکل 7 اختلاف قابل توجهی بین شرکتهای مختلف از نظر نسبت سود خالص به حق بیمة تولیدی وجود دارد. این اختلاف ناشی از پوشش سرمایهای این شرکتهاست. شرکت AXA که بیشترین سود را دریافت میکند بیش از سه میلیارد دلار سرمایه دارد که در حدود سه برابر، بیشتر از میزان حداقل سرمایة الزامی است؛ اما شرکت Challenger تنها نیاز به سرمایة الزامیِ قابل توجهی دارد. شرکتهای MLC و AXA بیش از سه برابر سرمایة الزامی، سرمایه دارند که نشاندهندة قدرت این دو شرکت در مدیریت ریسک و سرمایهگذاری است. نکتة جالب توجه اینکه همة 10 شرکت برتر حداقل دو برابر سرمایة الزامی اولیه سرمایه در اختیار دارند که نشاندهندة اهمیت سرمایهگذاری در بخش بیمة عمر است (شکل 8).

مقایسة روند رشد در ایران و جهان

در حال حاضر صنعت بیمه در جهان روند افزایشی خود را هم در بخش زندگی و هم غیر زندگی پس از شش سال یکنواختی، در سال 2016 آغاز کرد. بیمة زندگی و غیر زندگی در جهان در سال 2018 به تنهایی رشدی به ترتیب 5/3 و 2/6 درصدی را تجربه کردند و در سال 2018 کل حق بیمة تولیدی جهان به رقم 2/5 هزار میلیارد دلار رسید.

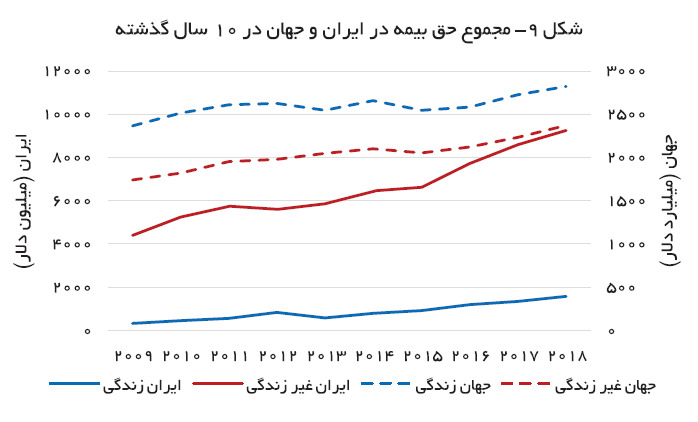

در داخل کشور، روند رشد حق بیمههای تولیدی در مقایسه با جهان شدیدتر است به طوری که در سال 2018 بیمة زندگی و غیر زندگی به ترتیب رشدی 16 و 7 درصدی را تجربه کردند و جمع حق بیمة تولیدی کشور به رقم 8/10 میلیارد دلار در سال 2018 رسید (شکل 9).

سهم کشور در این سال از تولید ناخالص داخلی جهان در حدود 56/0 درصد برآورد شد در صورتی که سهم حق بیمة ایران از کل حق بیمة تولیدی در جهان در حدود 2/0 درصد است. این امر نشاندهندة کوچک بودن صنعت بیمه در اقتصاد کشور است.

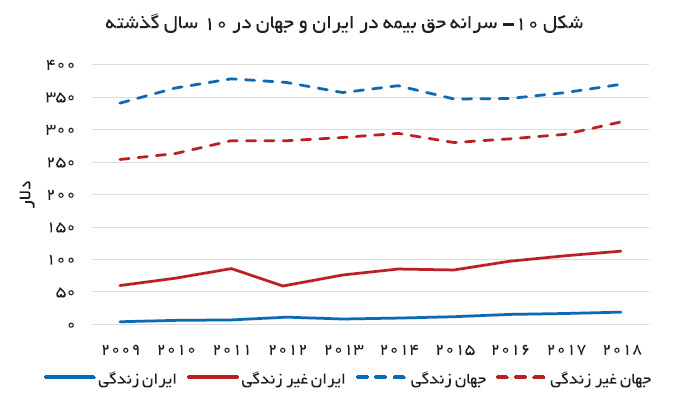

مقایسة سرانة حق بیمة تولیدی در جهان و ایران به وضوح اختلاف قابل توجه صنعت بیمة ایران را با میانگین جهانی نشان میدهد. گرچه در سراسر جهان حق بیمة زندگی به طور قابل توجهی بیشتر از حق بیمههای غیر زندگی است و تنها در سال 2018 حق بیمة زندگی در جهان با میانگین سرانة 370 دلار، 7/18 درصد بیشتر از حق بیمة غیر زندگی بود. این رابطه در کشور ما برعکس بود و حق بیمة غیر زندگی در سال 2018 در حدود شش برابر بیشتر از حق بیمة زندگی بود. علاوه بر این، حق بیمة زندگی سرانه در جهان در حدود 20 برابر بیشتر از ایران در سال 2018 بود؛ در صورتی که حق بیمة زندگی تنها 7/2 برابر بیشتر بود (شکل 10).

روند حاکم بر سرانة حق بیمة ایران و جهان حاکی از افزایش فاصلة کشور ما با سرانة جهان در سالهای آینده دارد.

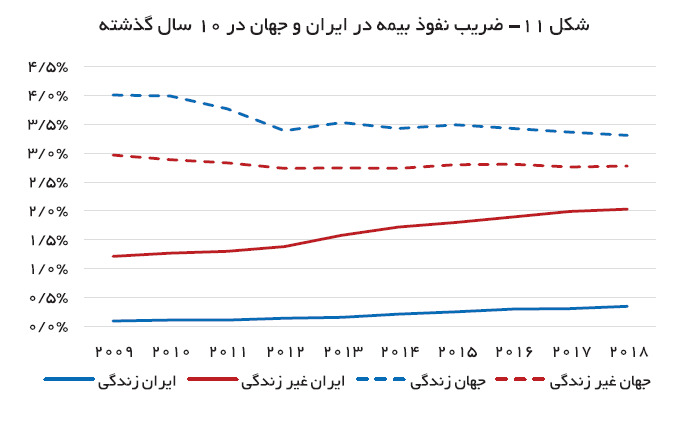

گرچه سرانة حق بیمه در کشور ما در مقایسه با سرانة جهانی روند مناسبی در پیش نگرفته است؛ اما ضریب نفوذ بیمه در کشور به طور قابل توجهی افزایش داشت در صورتی که این ضریب در جهان در طی 10 سال گذشته روندی کاهشی داشت. با این حال، نرخ نفوذ بیمه، به ویژه بیمة زندگی در کشور به طور قابل توجهی کمتر از میانگین جهانی است.

در طی 10 سال گذشته ضریب نفوذ بیمة زندگی در داخل کشور از 09/0 درصد به 35/0 درصد افزایش یافته است، در صورتی که در جهان این ضریب از حدود 4 درصد به 3/3 درصد کاهش یافته است. ضریب نفوذ بیمة غیر زندگی در کشور از وضعیت بهتری برخوردار است و تنها اختلاف کمتر از 7/0 درصد دارد. ضریب نفوذ بیمة غیر زندگی در کشور رشد قابل توجهی داشت و از حدود 3/1 درصد به حدود 2 درصد در سال 2018 رسید (شکل 11).

منبع: بیمه داری نوین / احسان خدیو