سندیکای بیمه گران در کانادا چگونه عمل می کند؟// چطور می توانیم یک بیمه نامه عمر با زمان ۶۵ سال تهیه کنیم

سلسله گزارشات ریسک نیوز از تجارب عینی یک بیمه گر ایرانی در کانادا (قسمت هجدهم)

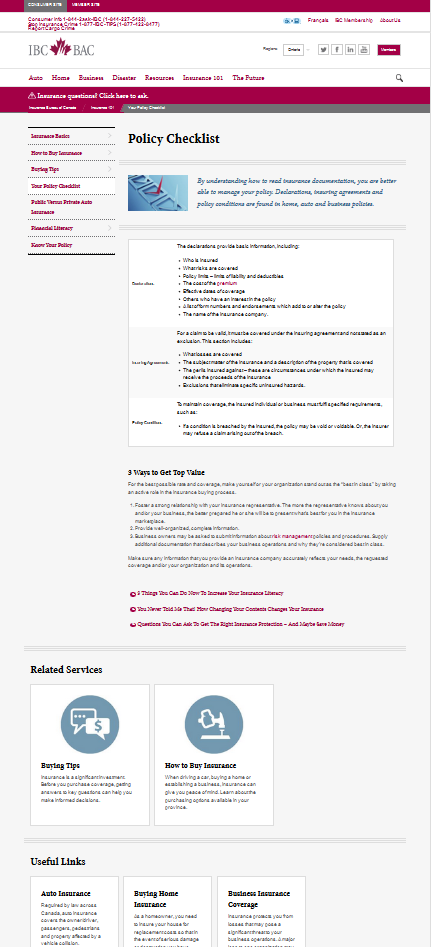

یکی از کارزارهای فرهنگ سازی که اخیرا IBC در حال اجرای آن در جامعه است ، بیمه خودت را بشناس یا Know Your Policy نام دارد که در آن سعی می کنند به میان مردم رفته و با روش های جالبی مردم عادی جامعه را با بیمه آشنا کنند

از آنجا که یکی از راهبردهای رسانه ریسک نیوز تولید محتوای مطلوب برای صنعت بیمه است و با توجه به اینکه طی سالهای اخیر و با اعمال تحریم ها ، انتقال دانش به صنعت بیمه ایران با خدشه روبرو گردید در این راستا ریسک نیوز تلاش کرده تا با ارتباط با ایرانیان موفق در کشورهای توسعه یافته ، این خلل را تا حدودی جبران کند.

زین پس مجموعه مقالاتی از کامبیز کیامهر یکی از بیمه گران موفق ایرانی در کانادا منتشر می گردد ، در این مقالات سلسله وار تلاش می گردد تا ضمن تصویرسازی فضای واقعی صنعت بیمه کانادا ، تجارب موفق بیمه گران این کشور منتقل گردد .

بدون شک این مقالات علاوه بر مدیران ،بخصوص برای شبکه فروش صنعت بیمه ایران می تواند اثرگذار باشد ، امید که تجارب موفق بیمه گران بین المللی در قالب انتقال دانش برای صنعت بیمه ایران مفید واقع گردد

در قسمت اول این مقالات تلاش شد تا نمایی کلی از صنعت بیمه کانادا به تصویر کشیده شود، در قسمت دوم این سریال آموزشی کامبیز کیامهر برای تصویر سازی واقعی تر از صنعت بیمه کانادا به سراغ نوید ایزدی از نمایندگان موفق بیمه های عمر در استان بریتیش کلمبیا رفت و مطالب مفید و جالبی مالیات ونقش آن در رشد بیمه های عمر کانادا و همچنین وضعیت نماینده های دو شغله در کانادا عنوان شد.

در قسمت سوم این سریال مکتوب اموزشی نوید برای ما از چگونگی اخذ نمایندگی بیمه عمر در کانادا و درآمد نمایندگان گفت، در قسمت چهارم نیز به تفاوتهای بازار یابی و فروش بیمه های عمر در ایران و کانادا پرداخته شده است .

در قسمت پنجم کامبیز کیامهر که 12 سال تجربه در صنعت بیمه ایران و کانادا را در کارنامه کاری خود ثبت کرده تجارب بیمه گری در کانادا را به ایران پیوند زده است وی در این قسمت ضمن ارایه راهکار ، به برخی پیشنهادات اشاره می کند.

در قسمت ششم این سریال مکتوب با ساختار نهاد نظارتی و رگولاتور بیمه ای در کانادا آشنا می شویم بدون شک این بخش می تواند برای مجموعه نهاد ناظر در ایران جالب توجه باشد ضمن اینکه این پرونده ما را با زوایای جالب فروش بیمه های عمر زمانی در کانادا آشنا می کند.

در قسمت هفتم در خصوص اهمیت مقوله ارزیابی ریسک در بیمه های عمر و جذابیت بیمه عمر زمانی برای مشتریان در کانادا گزارش شد.

در قسمت هشتم کامبیز کیا مهراز شرایط جالب بیمه نامه های عمر در کانادا گفت و یک نمونه بیمه نامه مورد بررسی قرار گرفت.

در قسمت نهم شرایط پرداخت کارمزد به نمایندگان بیمه های عمر در کانادا مورد بررسی قرار گرفت که اطلاعات جالبی را به مخاطب ارایه می کرد.

در قسمت دهم مطالب جالبی در باره ارزیابی ریسک در بیمه های عمر از زبان کامبیز کیامهر بازگو می شود و همچنین نوید مطالب جالب توجهی در خصوص ممنوعیت فروش بیمه در بانک ها و مالیات در بیمه های عمر عنوان می کند.

در قسمت یازدهم کامبیز از تجربه متفاوتش از تصادف می گوید و نوید پوشش های جالب عمر زمانی را برایمان تشریح می کند.

در قسمت دوازدهم در گزارشی جذاب از نحوه برگزاری کلاسهای آموزشی بیمه های عمر برایتان گفتیم و شرکت Fidelity investment را برایتان معرفی کردیم.

در قسمت سیزدهم کامبیز از ازمون اخلاق حرفه ی نمایندگان بیمه کانادا برایمان گفت و نوید از شرایط جالب بیمه نامهCI مطالب جالب را بازگو کرد.

در قسمت چهاردهم کامبیز و نوید از بیمه نامه های عمر دائمی در کانادا و حق انتخابهای جالب ان برای بیمه گذارگفتند.

در قسمت پانزدهم از انواع بیمه شده در بیمه نامه های عمر بلند مدت گفته شد و طراحی یک نمونه بیمه نامه را با نوید و کامبیز مرور کردیم.

در قسمت شانزدهم کامبیز مطالب بسیار جالبی در مورد یک نهاد حمایتی از شرکتهای بیمه در کانادا گفت و نوید در مورد یک اپشن جالب یعنی دریافت پوشش های اضافه بیمه ای به جای سود نقدی برایمان توضیحات مبسوطی داد.

در قسمت هفدهم اطلاعات جالبی در خصوص بیمه نامه ثالث در کانادا ارایه شد و کامبیز با بیان اطلاعات مبسوط در این زمینه به نوعی نحوه اجرای راننده محوری در بیمه نامه ثالث را تشریح کرد همان هدفی که صنعت بیمه ایران این روزها به دنبال ان است.

در قسمت هجدهم

اخیرا در اخبار بیمه ای صحبت از سندیکای بیمه گران و انتخابات آن زیاد است و حتما اهل صنعت آن را دنبال می کنند. برای همین تصمیم گرفتم قبل از اینکه بحث بیمه های عمر را با نوید ادامه دهم ، کمی در باره ساختار نظارت بر عملکرد بیمه گران در کانادا بیشتر برایتان توضیح دهم و در آخر هم اداره بیمه کانادا یا Insurance Bureau of Canada (IBC) را به شما معرفی کنم.

همانطور که در قسمت های قبلی به آن اشاره کرده بودم ، ساختار قانون گذاری در کانادا ترکیبی از قوانین فدرالی و قوانین استانی است. شرکت های بیمه هم می توانند به صورت فدرالی ثبت شده باشند یا استانی. اگر شرکت بیمه ای فدرالی ثبت شود می تواند در سراسر کشور فعالیت کند و متقابلا شرکت هایی که استانی ثبت شده اند فقط اجازه فعالیت در آن استان را دارند. طبق آخرین آماری که من پیدا کردم ، ۱۹۲ بیمه گر به صورت فدرالی و ۱۵۴ بیمه گر به صورت استانی مجوز فعالیت دارند و حق بیمه تولیدی برای بیمه های عمر در سال ۲۰۱۷ معادل ۱۱۰ میلیارد دلار و برای بیمه های اموال و مسئولیت 54.7 میلیارد دلار بوده است.

اداره سرپرستی موسسات مالی یا Superintendent of Financial Institutions (OSFI) یک سازمان ناظر دولت فدرال است که به صورت دائم بر حسن عملکرد بخش مالی بیمه گران عمر و عمومی نظارت می کند تا اطمینان حاصل شود که این شرکت ها وضعیت مالی شفاف و مناسبی دارند و می توانند عملیات بیمه گری را با ریسک قابل قبولی ادامه دهند. اما با توجه به ساختار استانی ، نهاد های ناظر و مراجع قانونی در آن استان هم برای عملکرد بیمه گران قوانین و مقررات خاص خود را برای حفاظت از حقوق بیمه گذاران وضع می کنند هر چند که این قوانین معمولا در کلیات یکسان هستند و فقط تفاوت هایی در جزییات دارند. به عنوان مثال در استان آلبرتا دفتر سرپرستی بیمه یا The Office of the Superintendent of Insurance از طرف دولت استانی مسئولیت دارد تا با نظارت بر بازار و عملکرد بیمه گران اطمینان حاصل آید که همه آلبرتایی ها به خدمات مطلوب بیمه ای دسترسی دارند. البته در بعضی موارد مشکلاتی هم پیش می آید. مثلا ممکن است قوانین فدرالی و استانی در مورد ورشکستگی با هم تفاوت داشته باشد که کار را برای نهاد های ناظر مشکل می کند.

اما همانطور که در ابتدای این قسمت از گزارش به آن اشاره کردم ، چند روز پیش با Insurance Bureau of Canada (IBC) که امیدوارم عنوان اداره ( دفتر) بیمه کانادا ترجمه مناسبی برای آن باشد آشنا شدم که فعالیتش برایم جالب بود و به نظرم تا حدودی شبیه سندیکای بیمه گران است چون بیشتر شرکت های بیمه عمومی ( P&C) فعال در کانادا در آن عضو هستند. البته مسئولیت IBC که به عنوان انجمن ملی صنعت بیمه در این کشور شناخته می شود و در سال ۱۹۶۴ میلادی تاسیس شده است ، به عنوان پایگاه مشترک بیمه گران برای پاسخگویی به سوالات مردم، آموزش و بالابردن درک عمومی جامعه از بیمه است. برایم خیلی خوشایند بود که شرکت های بیمه وقتی صحبت از آموزش و فرهنگ سازی به میان می آید ، رقابت را کنار گذاشته و منابع خود را تجمیع می کنند و مسئولیت اجتماعی صنعت را به بهترین نحو بر دوش می گیرند. احتمالا این شرکت ها به این باور رسیده اند که اگر به هم کمک کنند تا دانش بیمه ای مردم ارتقا پیدا کند، در نهایت کسب و کارش تک تک شان هم رونق می گیرد و در این حوزه حساس و تاثیرگذار، به جای رقابت ، رویکرد همکاری رقابتی را انتخاب کرده اند. IBC دفاتری در شهرها و مناطق مختلف کانادا دارد که مردم و صاحبان کسب و کار می توانند به راحتی به آن ها مراجعه و درباره موضوعات بیمه ای خود با کارشناسان خبره که تعصبی به شرکت بیمه خاصی ندارند مشورت کرده تا بتوانند بهترین پوشش بیمه ای را برای نیازهای بیمه ای خود تهیه کنند.

یکی از کارزارهای فرهنگ سازی که اخیرا IBC در حال اجرای آن در جامعه است ، بیمه خودت را بشناس یا Know Your Policy نام دارد که در آن سعی می کنند به میان مردم رفته و با روش های جالبی مردم عادی جامعه را با بیمه آشنا کنند :

یکی دیگر از کارهای جالبی که دارند ، Insurance 101 است که در آن سعی می کنند مردم را آموزش دهند چگونه بیمه بخرند، چگونه مراقب باشند موقع خرید نماینده پوشش اضافی به آن ها ندهد ، چگونه چک لیست برای خرید بیمه نامه خود تهیه کنند و موارد دیگری که با زبانی ساده و کاربردی با مردم عادی ارتباط برقرار کرده و آموزش می دهند.

به امید روزی که شرکت های بیمه ایرانی امکانات خود را روی هم بگذارند و با هم و با رویکرد و زبانی متحد برای آموزش و فرهنگ سازی بیمه در جامعه آستین همت بالا بزنند ، صحبت ها در باره بیمه عمر دائمی ( WL) را ادامه می دهم:

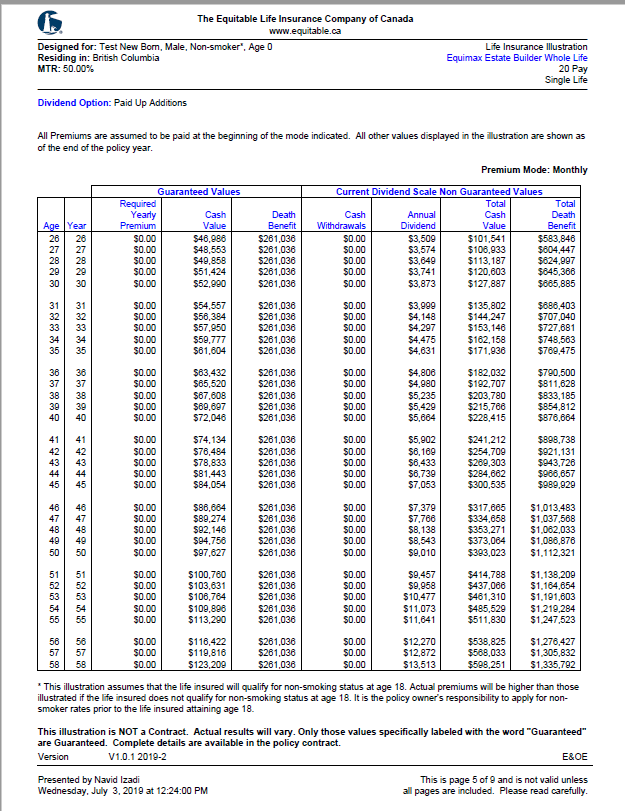

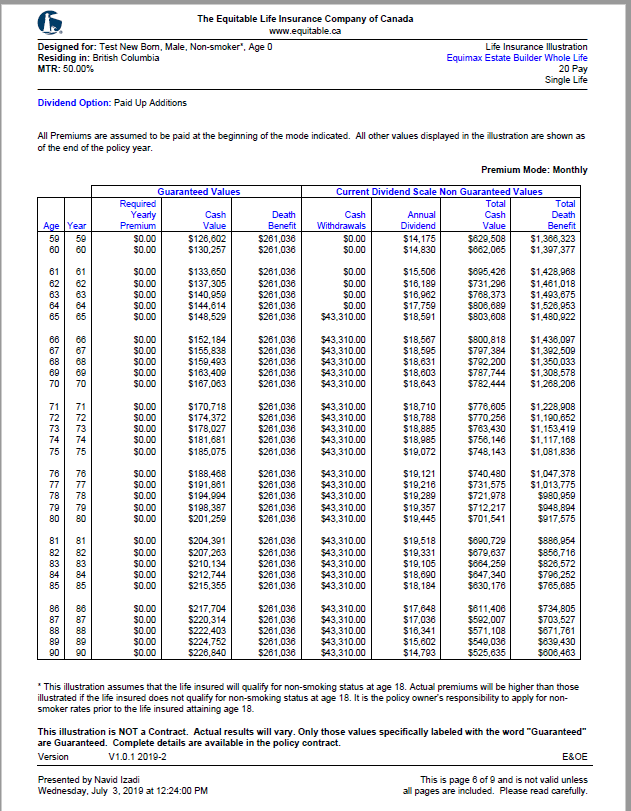

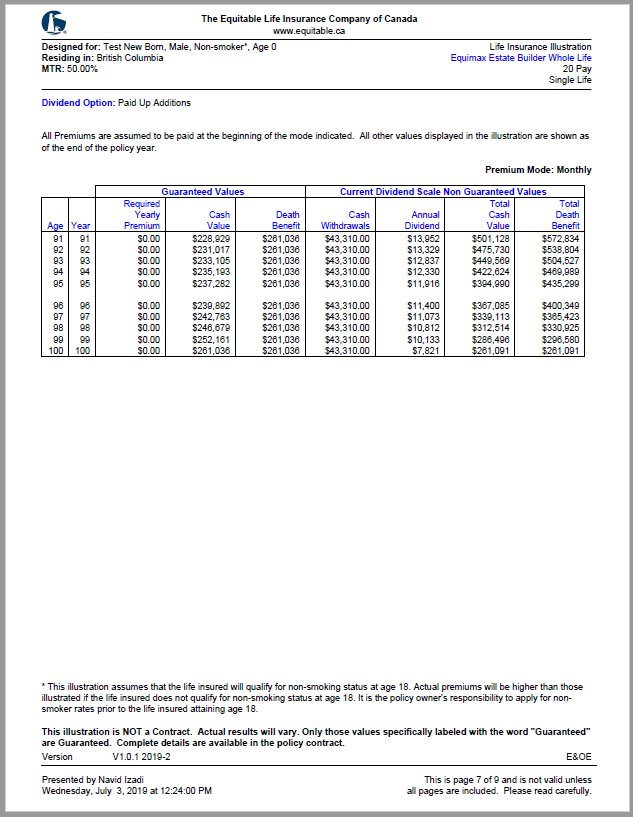

< >کامبیز همانطور که ازم خواسته بودی بیمه گذار فقط تا ۲۰ سالگی حق بیمه می پردازد و پس از آن بیمه نامه تا ۱۰۰ سالگی بیمه شده را تحت پوشش قرار می دهد. ضمنا ارزش نقدی بیمه نامه و سرمایه فوت آن با PUA های سالانه افزایش یافته است. برای بیمه شده هم تا ۶۵ سالگی برداشت در نظر نگرفتم تا مطابق خواسته والدینش او بتواند از این بیمه نامه به عنوان درآمد مکمل در دوران بازنشستگی استفاده کند.

.png)

< >این جداول اطلاعات آموزنده ای برای من داشت. اینکه چطور می تونیم یک بیمه نامه با زمان ۶۵ ساله برای مردم تهیه کنیم و آن ها هم با اعتمادی که نسل پس از نسل به صنعت بیمه پیدا کرده اند ، چنین بیمه نامه را برای فرزند تازه متولد شده خود می خرند تا خیالشان از درآمد دوران بازنشستگی او کمی راحت تر باشد. جالبه که اندوخته بیمه نامه با معافیت مالیاتی که دولت برای آن در نظر گرفته این امکان را داره که بعد از ۲۰ سال آنقدر قوی عمل کند که بیمه گذار نیازی نداشته باشد برای ۴۵ سال بعد حق بیمه پرداخت کند.

کامبیز جالبی این موضوع وقتی بیشتر به نظر می رسد که به شرایط بیمه نامه در ۶۵ سالگی بیمه شده نگاه کنیم. ۴۵ سال حق بیمه نداده ولی بیمه نامه او در ۶۵ سالگی بیش از یک میلیون و چهارصد هزار دلار سرمایه فوت و بیش از هشتصد هزار دلار اندوخته دارد و می تواند تا ۱۰۰ سالگی سالیانه بیش از ۴۳ هزار دلار معاف از مالیات درآمد مکمل بازنشستگی داشته باشد. تازه برای دوری از خوش بینی ، ما پش بینی های مالی را در بدترین حالت انجام می دهیم ولی من در طول سال ها تجربه دیده ام که سود واقعی شرکت های بیمه بالاتر بوده است.

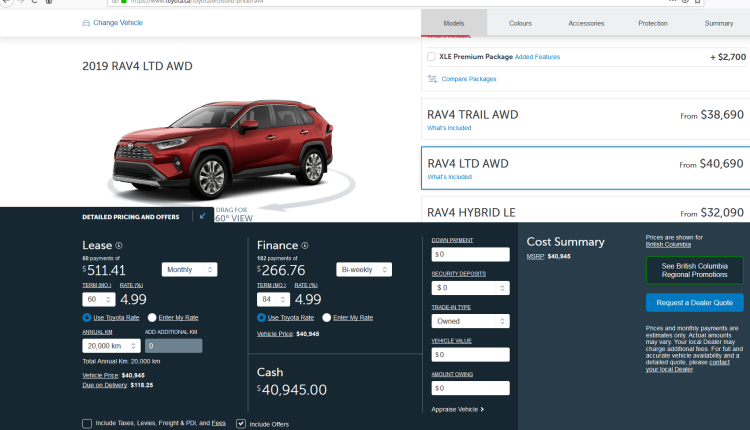

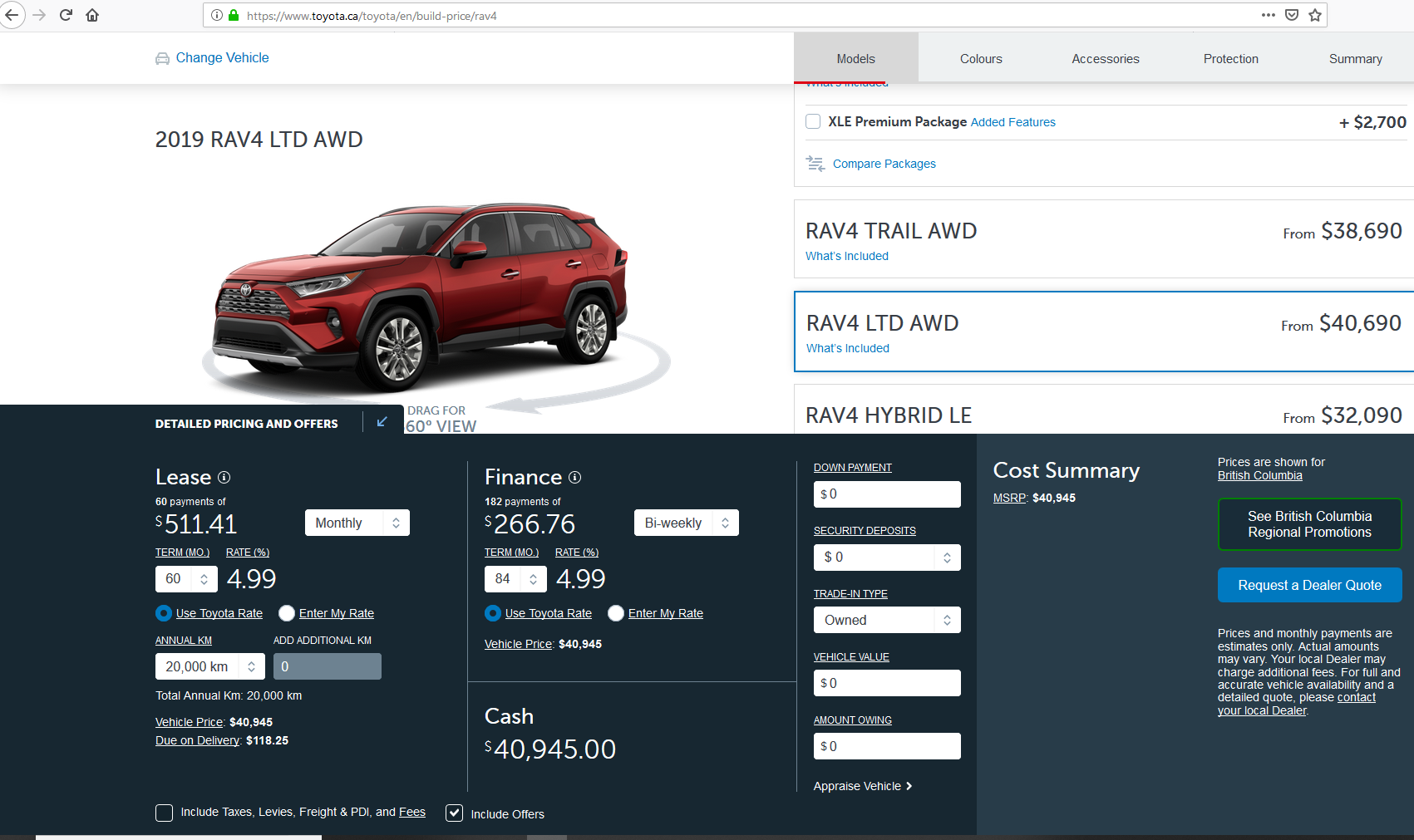

نوید راستش وقتی برای اولین بار به این جداول نگاه کردم احساسم این بود که این مبالغ ۶۵ سال دیگه ارزش زیادی برای بیمه شده ندارند. برای همین یه کم دقیق تر شدم و خیلی کلی با توجه به نرخ بهره بانکی در کانادا ، ارزش فعلی درآمد مکمل بازنشستگی را محاسبه کردم که حدودا ماهیانه ۱۰۰۰ دلار می شود. البته این محاسبه کاملا دقیقی نبود ولی برای اینکه درک بهتری از ارزش این مبلغ داشته باشم به سایت های فروش خودور سری زدم و دیدم که الان می تونم با ماهی ۵۱۱ دلار گرانترین مدل سال ۲۰۱۹ تویوتا RV4 را به راحتی بخرم. یعنی مثلا در یک نگاه کلی بیمه شده و همسرش که احتمالا هر دو در ۶۵ سالگی خودشان حقوق بازنشستگی دارند ، با پول این بیمه نامه می توانند ۲ تا از این مدل تویوتا هم بخرند و هر ماه قسطش را بدهند.

ادامه دارد…