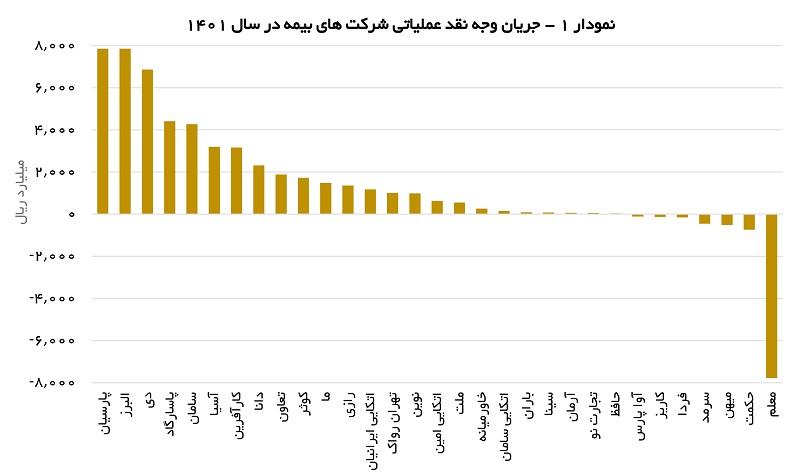

بر اساس اطلاعات منتشر شده در آخرین صورت مالی شرکتهای بیمه در سایت کدال بورس از میان 3۰ شرکت بیمهای عملیات ۲۰ شرکت با ورود جریان نقدی به شرکت همراه بوده و در دیگر شرکتها هزینههای نقدی همچون خسارات پرداختی نقدی، حقوق پرسنل و هزینههای جاری از پول دریافت شده از محل درآمد حق بیمه بیشتر بوده است.

به گزارش ریسک نیوز به نقل از نشریه بیمه داری نوین هرچند که بسیاری از کارشناسان رشد جهشی نقدینگی کشور را عامل اصلی بسیاری از مسائل و مشکلات اقتصادی میدانند اما از سوی دیگر بسیاری از صنایع و شرکتها با کمبود شدید نقدینگی مواجهاند به گونهای که بر اساس معاملات اوراق با درآمد ثابت در بازار سرمایه نرخ تامین مالی در کشور برای واحدهای نیازمند به نقدینگی در حال حاضر بالای ۳۵ درصد است. با توجه به مراودات و مبادلات زنجیره بار صنایع و شرکتها با یکدیگر این کمبود نقدینگی عمدتاً به دیگر صنایع و شرکتها نیز منتقل میگردد.

یکی از صنایعی که نه به طور مستقیم و بلکه به طور غیرمستقیم از کمبود نقدینگی در کشور رنج میبرد، صنعت بیمه است. هرچند این صنعت همچون بسیاری از صنایع تولیدی که با مشکلات مربوط به سرمایه در گردش و کمبود نقدینگی برای تهیه مواد اولیه مواجهاند، با چنین مشکلاتی مواجه نیست؛ اما مشکلات نقدینگی این صنایع و به تبع آن مشکلات نقدینگی عامه مردم موجب شده تا بیمهگران نیز نتوانند درآمدهای خود را به صورت نقدی دریافت نموده و به موقع آن را سرمایهگذاری نمایند.

در صنعت بیمه به صورت معمول به دلایلی از جمله وجود رقابت بین شرکتهای بیمهای، برخی از قراردادهای بزرگ بهویژه با نهادها و اشخاص حقوقی بزرگ به صورت غیرنقدی (به صورت اقساط و اعطای فرصت جهت پرداخت) منعقد میگردد. این در حالی است که در برخی از اوقات شرکت بیمه بالاجبار باید هزینه خسارت را به صورت نقدی پرداخت نماید. قراردادهای درمان نهادهای بزرگ با شرکتهای بیمهای عمدتا چنین شرایطی دارند. در چنین وضعیتی شرکت احتمالا باید از منایع داخلی خود هزینه را پرداخت نماید. لذا به لحاظ حسابداری صورت جریان وجه نقد عملیات شرکت منفی میگردد.

بر اساس اطلاعات منتشر شده در آخرین صورت مالی شرکتهای بیمه در سایت کدال بورس از میان 3۰ شرکت بیمهای عملیات ۲۰ شرکت با ورود جریان نقدی به شرکت همراه بوده و در دیگر شرکتها هزینههای نقدی همچون خسارات پرداختی نقدی، حقوق پرسنل و هزینههای جاری از پول دریافت شده از محل درآمد حق بیمه بیشتر بوده است. در این میان شرکتهای بیمه پارسیان و بیمه البرز به ترتیب بیشترین مبلغ از ورود جریانات نقدینگی را داشتهاند. در سوی مقابل جریانات نقدی ناشی از عملیات در سال 1401 در شرکت بیمه معلم به شدت منفی بوده است. شرکتهای بیمه میهن و حکمت نیز در این زمینه شرایط چندان مناسبی نداشتهاند.

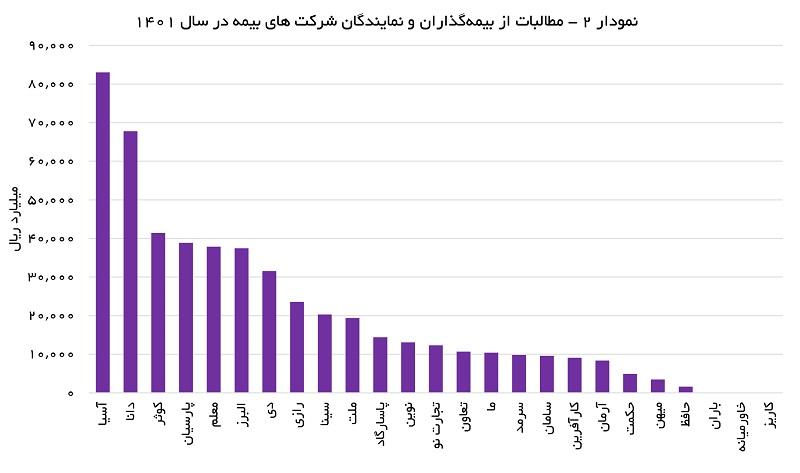

براساس مطالب مورد اشاره در بندهای پیشین، یکی از حسابهایی که رشد آن در سالهای اخیر موجب عدم دسترسی بیمهها به وجه نقد و تبع آن ایجاد مشکلات نقدینگی شده است مطالبات از بیمهگذاران و نمایندگان است. بر اساس صورتهای مالی مربوط به آخرین سال مالی شرکتهای بیمه ای، در میان شرکتهایی که اطلاعات آنها در دسترس بوده شرکت بیمه آسیا با اختلاف قابل توجه، بیشترین مانده مطالبات را در میان شرکتهای همگروه داشته است. بیمه دانا نیز در این زمینه جایگاه دوم را از آن خود کرده است.

یکی دیگر از اقلامی که به صورت معمول شرکتهای بیمهای را درگیر بحث مطالبات میکند مطالبات از بیمهگران و بیمهگران اتکایی است. هر چند که این مبلغ این مطالبات به دلیل ماهیت آن بسیار کمتر از مطالبات از بیمهگذاران و نمایندگان است، اما با این وجود این مبلغ در برخی از شرکتها آنقدر زیاد شده که وصول آن میتواند بسیاری از مشکلات نقدینگی شرکت را حلوفصل نماید. بر اساس اطلاعات منتشر شده از حیث مطالبات در این حوزه نیز شرکت بیمه آسیا با اختلاف جایگاه اول را داراست. شرکتهای بیمه کوثر و دانا نیز از این حیث در ردههای بعدی جای دارند.

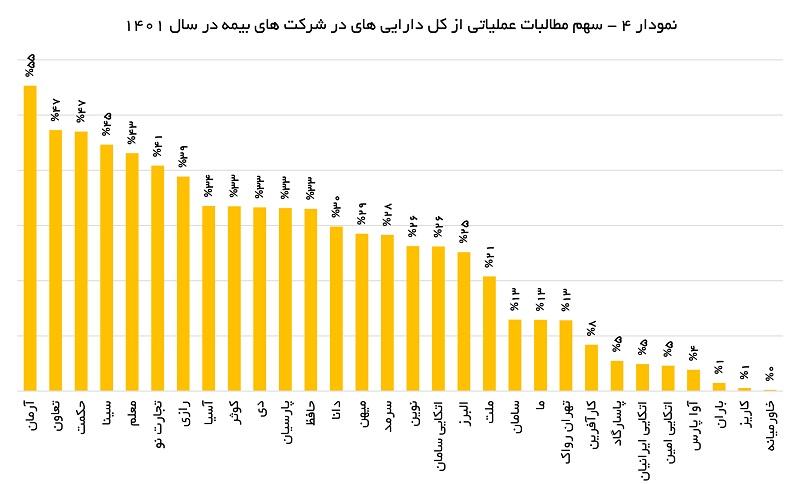

یکی از مواردی که ممکن است در انعکاس اطلاعات مربوط به مطالبات شرکتها و مقایسه آنها با یکدیگر گمراهکننده باشد تفاوت در اندازه شرکتها با یکدیگر است. برای مقایسه بهتر اطلاعات مربوط به شرکتها میبایست این اطلاعات نسبت به اندازه هر یک تعدیل گردد. برای نیل به این هدف جمع مطالبات شرکتها در هر دو حوزه با یکدیگر جمع شده و نسبت مجموع آنها به کل داراییهای شرکت به عنوان معرف میزان ریسک نقدینگی شرکت در نظر گرفته شده است. بر اساس محاسبات انجام شده شرکت بیمه آرمان با اختصاص حدود 55 درصد از سبد داراییهای خود به مطالبات عملیاتی بیشترین سطح ریسک را در میان شرکتهای بیمهای دارد. شرکتهای بیمه تعاون و حکمت صبا نیز با ثبت نسبت 47 درصدی در این زمینه در ردههای بعدی جای دارند. در سوی مقابل این طیف شرکتهای عمدتا تازه تاسیس قرار دارند که هنوز آنچنان عملیات آنها گسترده نشده و لذا این نسبت در آنها پایین است. در این زمینه به نظر میرسد پایش مداوم و تمرکز بیشتر مدیران این شرکتها میتواند این شرکتها را از دوران نوپایی تحت مراقبت قرار داده به تا به مرض رشد لجام گسیخته مطالبات دچار نگردند.

هر چند کمبود نقدینگی و تضعیف شرکتها برای هر صنعتی زیان بار بوده و میتواند موجبات فروپاشی صنعت را به همراه آورد اما اگر برخی از صنایع تولید دچار فروپاشی و تعطیلی خط تولید شوند کشور میتواند راهکارهایی همچون واردات نیازهای کشور در این زمینه را به گونهای حل و فصل نماید. با این وجود، بیمه یکی از صنایعی است که به گونهای پشتوانه دیگر صنایع و عامه مردم در زمانهای حساس به شمار می رود. لذا هر یک از عوامل تضعیفکننده صنعت میتواند تبعاتی بسیار سنگین برای اقتصاد کشور به همراه داشته باشد.

دیدگاه شما چیست؟