حجم بالای خسارتها در درمان: ۸۵,۴۵۸,۵۵۶ فقره خسارت با نرخ رشد ۲۴.۷۵٪ ثبت شده است که نیاز به بازبینی در مدیریت ریسک دارد./تفاوت در روند خسارت پرداختی نسبت به حق بیمه تولیدی، تصویر پیچیدهای از تعادل بین دریافت حق بیمه و پرداخت خسارات را به نمایش میگذارد و نیاز به بررسی دقیقتر دلایل بروز هر یک از این تغییرات دارد./تناقض میان میانگین خسارتهای پرداختشده در شاخههای مختلف، نیاز به رویکردهای استراتژیک متفاوت در مدیریت ریسک را نشان میدهد؛ در مواردی که خسارتهای بزرگ ولی نادر اتفاق میافتند، باید از سیاستهای کاهش خسارت و افزایش ضریب اطفایی استفاده شود./کاهش ارزش بیمه نامه های صادره در این رشته ممکن است ناشی از رقابت با صندوقهای سرمایه گذاری یا تغییر ترجیحات مشتریان باشد.

به گزارش ریسک نیوز به نقل از نشریه بمه داری نوین این مقاله با هدف ارائه بررسی دقیق دادههای صنعت بیمه در سال ۱۴۰۳ تنظیم شده است. در این پژوهش، شاخصهایی نظیر حق بیمه تولیدی، تعداد بیمهنامههای صادره، خسارت پرداختی، تعداد خسارات و در نهایت سرانه خسارت پرداختی از زوایای مختلف آماری مورد تجزیه و تحلیل قرار گرفتهاند. نتایج به دستآمده نشانگر روند اختلافی در عملکرد بخشهای مختلف صنعتی بوده و دلایل احتمالی این تغییرات از منظر آماری و مقایسهای بررسی شدهاند.

دادههای ارائهشده نشان میدهد که صنعت بیمه در سال ۱۴۰۳ تحولات قابل توجهی را تجربه کرده است. تغییر در نیازهای بازار، سیاستهای پذیرش ریسک و حتی ساختار قراردادها از عواملی بودهاند که بر شاخصهای مختلف تأثیر گذاشتهاند. هدف از این مقاله، ارائه یک تحلیل جامع از این تغییرات و مقایسه عملکرد میان شاخههای مختلف بیمه (مانند اعتبار، پول، حوادث، هواپيما، باربري، كشتي، مهندسي، نفت و انرژي، آتش سوزي، حوادث راننده، مسئوليت، بدنه اتومبيل، زندگی (عمر)، شخص ثالث و مازاد و درمان) است.

بررسی شاخص ها

در مقاله پیش رو بر شاخص های کلیدی زیر به تفکیک رشته های بیمه تمرکز شده است :

۱. حق بیمه تولیدی و نرخ رشد آن.

۲. تعداد و ارزش بیمه نامه های صادره.

۳. خسارت پرداختی و نرخ رشد آن.

۴. تعداد خسارتها و نرخ رشد.

۵. سرانه خسارت پرداختی و سرانه تعداد خسارت.

داده ها با استفاده از مقایسه نسبی، شناسایی روندها، و تحلیل علت و معلولی بررسی شده اند.

نتایج کلیدی

- حق بیمه تولیدی

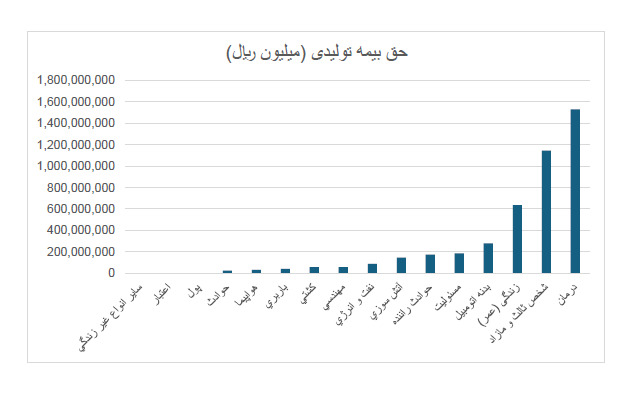

دادههای مربوط به حق بیمه تولیدی (به میلیون ریال) نشان میدهد که مجموع حق بیمه تولیدی از سال ۱۴۰۲ به ۱۴۰۳ رشد قابل توجهی داشته و افزایش کل تقریبی ۵۷.۲۱٪ را ثبت کرده است. در میان شاخههای مختلف، موارد زیر قابل ملاحظه هستند:

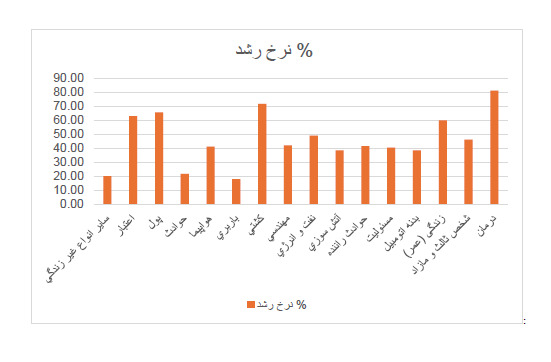

- اعتبار و پول: با نرخ رشد به ترتیب حدود ۶۳.۱۴٪ و ۶۵.۷۵٪، افزایش قابل توجهی دارند که نشاندهنده گسترش پوششها و تغییر استراتژیهای قیمتگذاری در این دستهها است.

- كشتي و مهندسي: در دستههای مربوط به حمل و نقل و ساخت، نرخ رشد به ترتیب ۷۱.۸۳٪ و ۴۲.۲۲٪ نشان از حرکت مثبت بازار دارد که میتواند ناشی از توسعه بازارهای هدف و افزایش تقاضا برای پوششهای تخصصی باشد.

- برخی شاخهها مانند ساير انواع غير زندگي و حوادث دارای رشدهای پایینتر (۲۰.۱۷٪ تا ۲۱.۷۳٪) هستند که احتمالاً بیانگر سیاستهای محافظهکارانهتر یا تغییر در نگرش مخاطبان نسبت به پوششهای مورد نظر است.

این تفاوتها نشان از تنوع در استراتژیهای بازاریابی و پذیرش ریسک میان محصولات مختلف بیمهای دارد که در تحلیلهای آماری قابل تفکیک میباشد.

– رشد انفجاری در رشته درمان: حق بیمه تولیدی این رشته با ۱,۵۳۰,۱۵۹,۹۹۸.۷۴ میلیون ریال و نرخ رشد ۸۱.۳۸٪، بالاترین مقدار را دارد. این نشاندهنده افزایش تقاضا برای پوششهای درمانی است.

– رشد قوی در رشته زندگی (عمر): با حق بیمه ۶۳۵,۲۵۶,۹۵۳.۶۱ میلیون ریال و نرخ رشد ۶۰.۰۲٪، این رشته جایگاه دوم را دارد.

نمودار ۱: حق بیمه تولیدی برتر در سال ۱۴۰۳

نمودار 2: نرخ رشد حق بیمه های تولیدی

نمودار 3: تفاوت حق بیمه های تولیدی کلیه رشته ها در سال 1402 و 1403

- تعداد و ارزش بیمه نامه های صادره

جدول تعداد بیمه صادره ابعاد متفاوتی از عملکرد بازار بیمه را نمایان میسازد:

- برخی شاخهها مانند درمان دارای رشد تقریبی ۹۶.۰۳٪ در ارزش بیمهنامهها هستند كه همزمان با افزایش تعداد بیمهنامههای صادره (۴,۲۶۷,۶۳۸) نشاندهنده تقویت این بخش از بازار است.

- شاخه اعتبار با رشد بیسابقه ۲۰۵.۲۶٪ (اگرچه تعداد بیمهنامههای صادره تنها ۳۴۸ مورد است) نشانگر هدف قرار دادن بازارهای تخصصی با ارزشهای بالا میباشد.

- در مقابل، زندگی (عمر) با نرخ رشد منفی (حدود -۴.۹۸٪) از نظر ارزش بیمهنامهها دچار کاهش شده اما تعداد بیمهنامههای صادره (۶,۸۷۹,۱۸۵ مورد) همچنان چشمگیر است؛ این امر نشاندهنده احتمال تغییر در معیارهای قیمتی یا شرایط رقابتی در این شاخه میباشد.

- همچنین، شاخههای نفت و انرژي (با رشد ۲۳۴.۲۶٪) و هواپيما (با رشد حدود ۲۰.۹۴٪) هر دو نمایانگر تغییرات قابلملاحظه در استراتژیهای ارزیابی ریسک و قیمتگذاری هستند.

این تغییرات آماری میتواند نشاندهنده تمرکز شرکتهای بیمه بر بخشهای دارای پتانسیل رشد بالا و یا تغییر در الگوهای تقاضای بازار باشد

=نرخ رشد کلی تعداد بیمه نامه صادره نسبت به سال قبل 7.86 درصد بوده است .

نمودار 4: ارزش بیمه نامه ها

نمودار 5 : نرخ رشد

- خسارت پرداختی

بخش خسارت پرداختی (به میلیون ریال)، تصویر متفاوتی از عملکرد محصولات بیمهای ارائه میدهد:

- در شاخههایی مانند پول و ساير انواع غير زندگي، نرخ رشد منفی (به ترتیب -۷۹.۴۷٪ و -۲۳.۵۲٪) نشانگر کاهش هزینههای پرداختی یا شاید بهبود فرآیندهای پیشگیری و مدیریت خسارت در این بخشهاست.

- از سوی دیگر، شاخههایی مانند نفت و انرژي (۲۰۲.۲۵٪ رشد)، زندگی (عمر) (۱۱۳.۴۳٪ رشد) و درمان (۶۵.۹۴٪ رشد) شاهد افزایش قابلتوجهی در خسارت پرداختی هستند؛ این موضوع ممکن است ناشی از افزایش فراوانی و یا شدت خسارات در این سری از پوششها باشد.

- بخشهایی مانند حوادث، مهندسي، باربري، كشتي و سایر دستهها نیز با رشدهای مثبت در حدود ۴۰ تا ۱۴۰ درصد تغییرات، نواحي متفاوتی از چالشهای مدیریت ریسک و هزینههای خسارتدهی را نمایان میکنند.

این تفاوت در روند خسارت پرداختی نسبت به حق بیمه تولیدی، تصویر پیچیدهای از تعادل بین دریافت حق بیمه و پرداخت خسارات را به نمایش میگذارد و نیاز به بررسی دقیقتر دلایل بروز هر یک از این تغییرات دارد

= هزینه های سنگین درمان: خسارت پرداختی در این رشته ۱,۰۳۱,۳۷۳,۱۵۳.۲۶ میلیون ریال با نرخ رشد ۶۵.۹۴٪ است که نشاندهنده افزایش هزینه های پزشکی و تقاضای بالاست.

– رشد غیرمعمول در اعتبار: این رشته با نرخ رشد ۱,۰۶۴.۲٪ در خسارت پرداختی، به ۱,۰۰۵,۶۰۳.۸۳ میلیون ریال رسیده است. این ممکن است نشاندهنده ریسکهای اعتباری کنترل نشده باشد.

– کمترین میزان در رشته پول: خسارت پرداختی این رشته ۲۴,۲۰۳ میلیون ریال با نرخ رشد ۷۹.۴۷٪ بوده که علی رغم نرخ رشد زیاد مبلغ پرداختی کمی داشته است .

نمودار 6: توزیع خسارت پرداختی بر اساس رشته

نمودار 7 : نرخ رشد

- تعداد خسارتها

تقابل با حجم خسارت پرداختی، تعداد موارد خسارت به فقره نیز نتایج جالبی را به همراه دارد:

- شاخه اعتبار با نرخ رشد چشمگیر ۷۱۸.۱۵٪، نشانگر افزایش فراوانی خسارات در میان تعداد کم بیمهنامههای صادره است؛ این موضوع ممکن است به ریسکهای بالاتر یا فقدان تجانس در گروه خریداران مربوط باشد.

- در مقابل، شاخههایی مانند پول، ساير انواع غير زندگي، هواپيما و حوادث کاهش نسبی در تعداد خسارات (بین -۱۸.۹۲٪ تا -۳۴.۱۸٪) را نشان میدهند که میتواند مدعی بهبود سیاستهای پذیرش ریسک و فرآیندهای مدیریت خسارت باشد.

- برخی از شاخههای تخصصی همچون نفت و انرژي و زندگی (عمر) افزایش قابلتوجهی در تعداد خسارات را تجربه کردهاند (به ترتیب ۵۲.۱۳٪ و ۵۲.۰۳٪) که مستلزم ارزیابی سیاستهای بیمهای و روند تغییر الگوهای خسارتدهی است.

این تفاوتها تأکیدی هستند بر نیاز به بررسی دقیقتر نسبت بین تعداد خسارت و ارزش پرداختی آنها در هر شاخه، که میتواند به تعیین نرخهای تعادل در سیاستهای بیمهای کمک کند.

– حجم بالای خسارتها در درمان: ۸۵,۴۵۸,۵۵۶ فقره خسارت با نرخ رشد ۲۴.۷۵٪ ثبت شده است که نیاز به بازبینی در مدیریت ریسک دارد.

– کمترین میزان در رشته پول و سایر غیرزندگی: این رشته ها به ترتیب با نرخ رشد ۳۴.۱۸٪ و ۲۲.۰۷٪ کمترین میزان خسارت را داشته اند.

=نرخ رشد کلی در تعداد خسارت ها نسبت به سال گذشته 24.62 افزایش بوده است .

نمودار 8: مقایسه تعداد خسارتها

نمودار 9: نرخ رشد

- سرانه خسارت پرداختی

شاخص سرانه خسارت پرداختی (میلیون ریال) میانگین خسارت پرداختشده در هر رویداد را نشان میدهد:

- شاخههایی مانند هواپيما (۱۰,۷۴۸.۷۷ میلیون ریال) و نفت و انرژي (۱۴,۷۷۹.۲۱ میلیون ریال) سرانه خسارتهای بسیار بالایی دارند؛ این امر نشان میدهد که چند حادثه نادر اما پرهزینه میتواند تأثیر قابلتوجهی بر مجموع خسارات داشته باشد و ریسکهای بالای صنعتی وجود داشته است .

- در مقابل، درمان دارای میانگین خسارت پایینتری (۱۲.۰۶۸ میلیون ریال) است، اگرچه تعداد خسارات در این شاخه بسیار بالاست؛ این توزیع نشاندهنده شیوههای خسارتدهی با فراوانی بالا اما مبلغ فردی کمتر است.

- سایر شاخهها نیز نقشی میان این دو الگو دارند؛ به عنوان مثال، شخص ثالث و مازاد و مسئوليت سرانه خسارتهای میانگین تا بالایی دارند اما با فراوانی متفاوت در حوادث.

این تناقض میان میانگین خسارتهای پرداختشده در شاخههای مختلف، نیاز به رویکردهای استراتژیک متفاوت در مدیریت ریسک را نشان میدهد؛ در مواردی که خسارتهای بزرگ ولی نادر اتفاق میافتند، باید از سیاستهای کاهش خسارت و افزایش ضریب اطفایی استفاده شود.

– هزینه های بالا در کشتی و نفت:

– کشتی: سرانه خسارت پرداختی ۳۰,۱۹۰.۰۶ میلیون ریال با سرانه تعداد خسارت ۰.۰۸۶، نشاندهنده خسارتهای سنگین اما کم تعداد است.

نمودار 10: سرانه خسارت پرداختی در رشته های منتخب

نمودار 11:نمودار سرانه تعداد خسارات

نتیجه گیری:

دادههای آماری سال ۱۴۰۳ نشان میدهند که صنعت بیمه با نوسانات قابلتوجهی در شاخههای مختلف مواجه است. در حالی که حق بیمه تولیدی و تعداد بیمهنامههای صادره در برخی دستهها افزایش قابلتوجهی داشتهاند، خسارت پرداختی و تعداد خسارات نیز تغییرات متفاوتی را نشان میدهند. از یک سو، افزایش نرخ رشد در شاخههای تخصصی مانند اعتبار، نفت و انرژي و درمان میتواند به عنوان فرصتهای نوظهور بازار تلقی شود؛ از سوی دیگر، کاهش رشد در شاخههایی مانند زندگی (عمر) و کاهش تعداد خسارات در برخی دستهها، نشانگر بهبود مدیریت ریسک یا تغییر در رفتار مشتریان است.

نتایج این تحلیل آماری و مقایسهای، نیاز به بازنگری در سیاستهای پذیرش ریسک، قیمتگذاری دقیقتر و استفاده از ابزارهای پیشبینی خسارت را برجسته میکند. همچنین، یافتن شواهدی برای دلایل تغییرات میتواند به تدوین استراتژیهای هدفمندتر جهت مدیریت بازار بیمه و بهبود عملکرد سازمانها منجر شود.

– رشد پرریسک در اعتبار و درمان: رشد بالای خسارت در این رشته ها نیازمند بازنگری در سیاست های بیمه ای و مدیریت ریسک است.

– توسعه بیمه های صنعتی: رشد چشمگیر در نفت و انرژی نشاندهنده فرصت های جدید در بخش صنعت است.

– چالش های بیمه عمر: کاهش ارزش بیمه نامه های صادره در این رشته ممکن است ناشی از رقابت با صندوقهای سرمایه گذاری یا تغییر ترجیحات مشتریان باشد.

– لزوم بازبینی تعرفه ها: در رشته هایی مانند درمان با حجم بالای خسارتها، تنظیم تعرفه ها بر اساس هزینه های واقعی ضروری است.

داده های سال ۱۴۰۳ نشاندهنده دوگانگی در عملکرد رشته های بیمه است:

– رشته های پررونق: درمان، نفت و انرژی، و اعتبار با رشد قابل توجه اما همراه با ریسکهای بالا.

– رشته های با چالش: پول، زندگی (عمر)، و هواپیما با کاهش یا رشد منفی.

پیشنهاد میشود شرکتها با تمرکز بر مدیریت ریسک، تحلیل داده های واقعی، و تنوع بخشی به محصولات، پایداری صنعت بیمه را بهبود بخشند.

دیدگاه شما چیست؟