در این گزارش و گزارش بعد به بررسی عملکرد شرکتهای بیمه خصوصی در نه ماهه نخست ماهه سال 1400 و تغییرات آنها نسبت به نه ماهه ابتدایی سال 1399 پرداخته و در نهایت با توجه به نتایج به دست آمده به ترسیم چشمانداز صنعت بیمه در سال 1401 میپردازیم.به نظر میرسد پیشتازی پاسارگاد در میان بیمهایها حداقل در سه ماهه پایانی 1400و به احتمال فراوان در سال 1401 تداوم خواهد داشت.به لحاظ مانده داراییها بیمه اسیا رتبه نخست را از دست داده و (با اختلاف اندک) به رتبه دوم نزول کرده است.

به گزارش ریسک نیوز در شماره پیشین نشریه بیمه داری نوین به عملکرد مقایسه شرکتهای بیمه در نه ماهه نخست سال 1400 پرداخته شد و رتبهبندی شرکتهای از جهات مختلف مورد بررسی قرار گرفت.

در این گزارش و گزارش بعد به بررسی عملکرد شرکتهای بیمه خصوصی در نه ماهه نخست ماهه سال 1400 و تغییرات آنها نسبت به نه ماهه ابتدایی سال 1399 پرداخته و در نهایت با توجه به نتایج به دست آمده به ترسیم چشمانداز صنعت بیمه در سال 1401 میپردازیم. به دلیل تعدد شرکتها در گزارش جاری شرکتهای با مانده دارایی بیش از 500 هزار میلیارد ریال مورد بررسی قرار گرفتهاند.

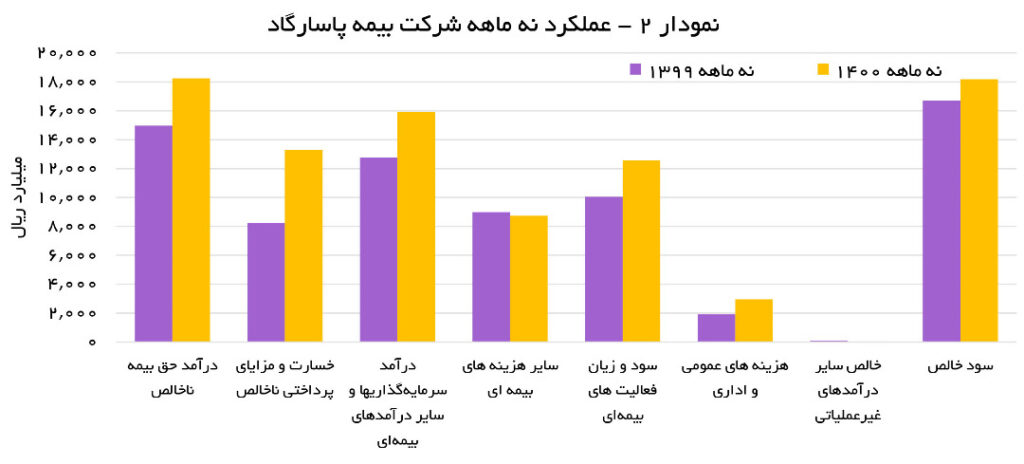

بیمه پاسارگاد: این شرکت که از نظر مانده داراییها و ارزش بازار، بزرگترین شرکت بیمهای خصوصی به شمار میرود به لحاظ بسیاری از شاخصهای عملکردی نیز، بهترین کارنامه را در بین شرکتهای مورد بررسی در بازار دارد. کسب رتبه نخست از حیث بالاترین رقم سود خالص، بالاترین حاشیه سود عملیاتی، بالاترین حاشیه سود خالص، بالاترین نسبت بازده دارایی و بیشترین سود انباشته از نقاط قوت در کارنامه عملکردی بیمه پاسارگاد در مقایسه با شرکتهای همگروه در نه ماهه ابتدایی سال جاری است. نکته قابل توجه دیگر در این مورد آنکه عملکرد شرکت در هر دو حوزه بیمهگری و سرمایهگذاری توسعهیافته و سرآمد بوده است. از نظر بیمهگری بیمه پاسارگاد، یکی از با ثباتترین عملکردها را در میان شرکتهای بیمهای داشته است. به لحاظ سرمایهگذاری نیز، اختصاص سهم 66 درصد از کل داراییها به سرمایهگذاریها، شرکت را در این زمینه بسیار قدرتمند کرده است. با این وجود به نظر میرسد پیشتازی پاسارگاد در میان بیمهایها، حداقل در سه ماهه پایانی 1400و به احتمال فراوان در سال 1401 تداوم خواهد داشت.

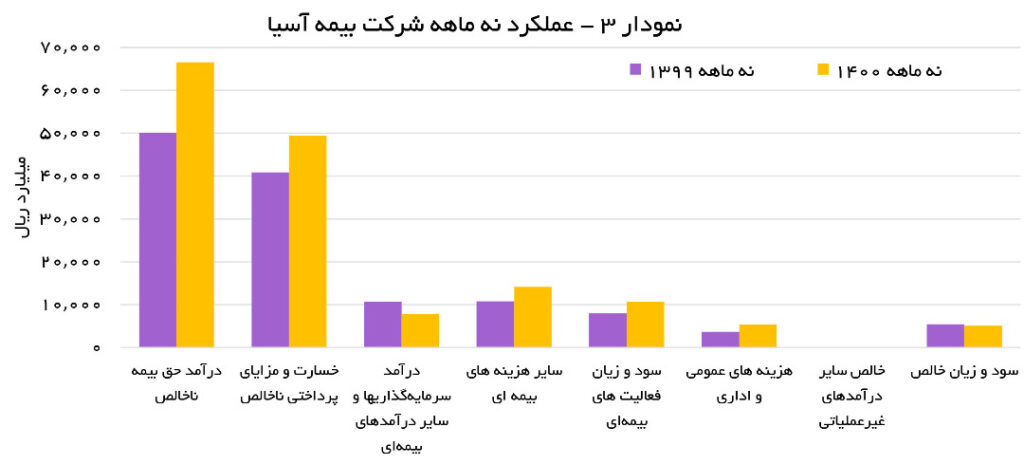

بیمه آسیا: بیمه آسیا در نه ماهه نخست سال با شناسایی درآمد حق بیمه ناخالص 66.6 هزار میلیارد ریالی همچون سالیان گذشته بیشترین سهم از بازار را در اختیار دارد. با این حال به لحاظ مانده داراییها این شرکت رتبه نخست را از دست داده و (با اختلاف اندک) به رتبه دوم نزول کرده است. نرخ رشد درآمد حق بیمه ناخالص شرکت در دوره مورد بررسی 33 درصد بوده این در حالی است که نرخ رشد خسارت پرداختی ناخالص 21 درصد بوده است. با این حال کاهش 27 درصدی سود سرمایهگذاریها و دیگر درآمدهای عملیاتی باعث شده تا دستاورد شرکت در حوزه بیمه تا حدی تحتالشعاع قرار گیرد. در نهایت سود بیمهای آسیا 34 درصد رشد کرده اما سود خالص شرکت حدود 6 درصد کاهش یافته است. بیمه آسیا به لحاظ سودآوری دوره رتبه چهارم و سود انباشته رتبه دوم را در بین شرکتهای خصوصی داراست.

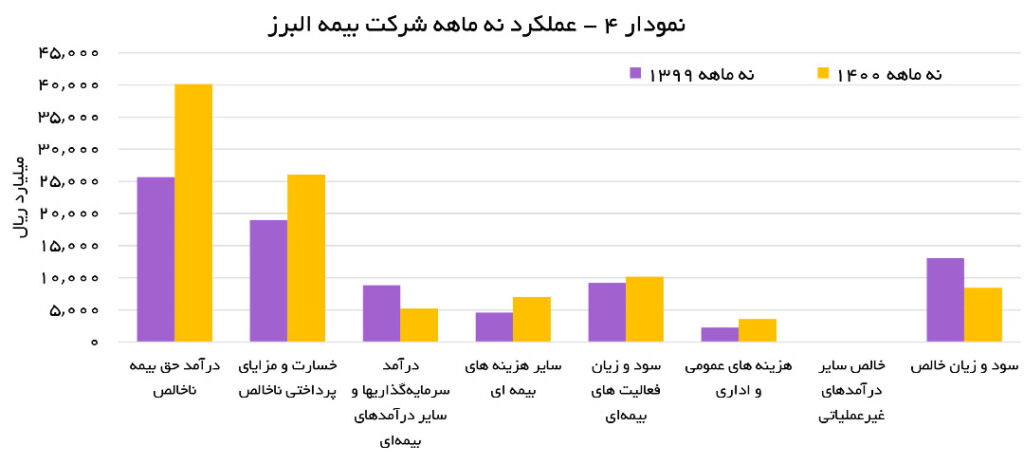

بیمه البرز: فزونی نرخ رشد درآمد حق بیمه ناخالص (56 درصد) بر خسارت پرداختی ناخالص (37 درصد) باعث شده تا سود عملیات بیمهای بیمه البرز در نه ماهه نخست سال جاری نسبت به مدت مشابه سال قبل، در نگاه نخست توقع رشد سود بیمهای بسیار بالا در شرکت را ایجاد کرده اما کاهش 41 درصدی سایر درآمدهای بیمهای به ویژه سرمایهگذاریها و همچنین رشد سایر هزینههای بیمهای باعث شده سود شرکت در بخش عملیات بیمهای تنها با رشد 11 درصدی همراه شود. این موضوعات در کنار رشد 59 درصدی هزینههای عمومی و اداری باعث شده سود خالص در دوره مورد بررسی با کاهش حدود 35 درصدی همراه شود. با این حال شرکت به لحاظ سودآوری رتبه دوم را در بین شرکتهای بیمهای در اختیار دارد.

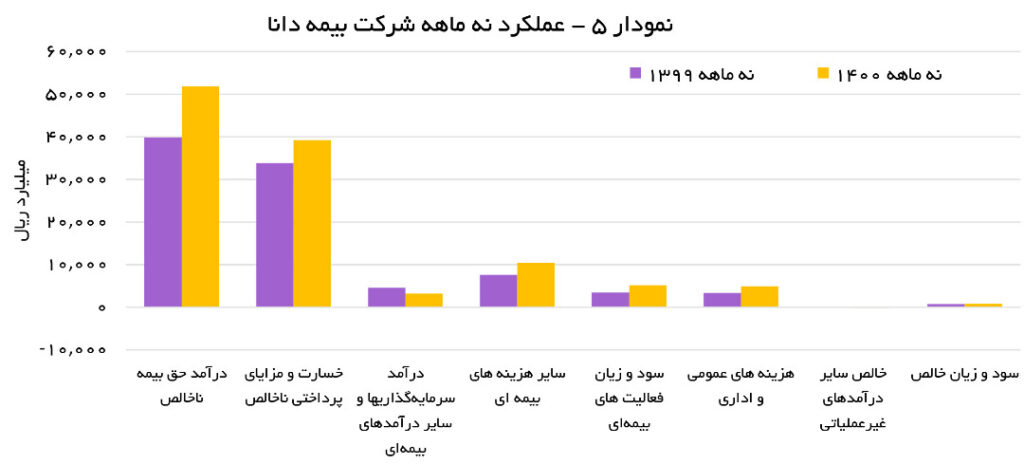

بیمه دانا: بیمه دانا با درآمد حق بیمه ناخالصی معادل 51.9 هزار میلیارد ریال از این نظر رتبه دوم را در بین شرکتهای مورد بررسی دارد. با ثبت نرخ رشد 30 درصدی در حوزه درآمد حق بیمه ناخالص و 16 درصدی در زمینه خسارت و مزایای پرداختی ناخالص سود فعالیتهای بیمهای بار دیگر (پس از افت شدید در سال قبل) به روال پیشین بازگشته است. با این حال حاصل عملکرد شرکت در نه ماهه نخست سال جاری سود خالصی معادل 813 میلیارد ریال بوده که نسبت به مدت مشابه سال قبل رشد حدود 7 درصدی را نشان میدهد. بهرغم رشد گزارش شده، رقم سود حاصل در مقایسه میزان درآمد حق بیمه، میزان داراییهای در اختیار و تعداد شعب و پرسنل شرکت بسیار پایین است. موضوع با اهمیت در مورد بیمه دانا آن که شرکت در دی ماه از محل مازاد تجدید ارزیابی داراییها از محل طبقه زمین افزایش سرمایه حدود 386 درصدی داد که با توجه به محل افزایش سرمایه، این موضوع تأثیری در عملکرد بیمه دانا در ماههای آینده نخواهد داشت.

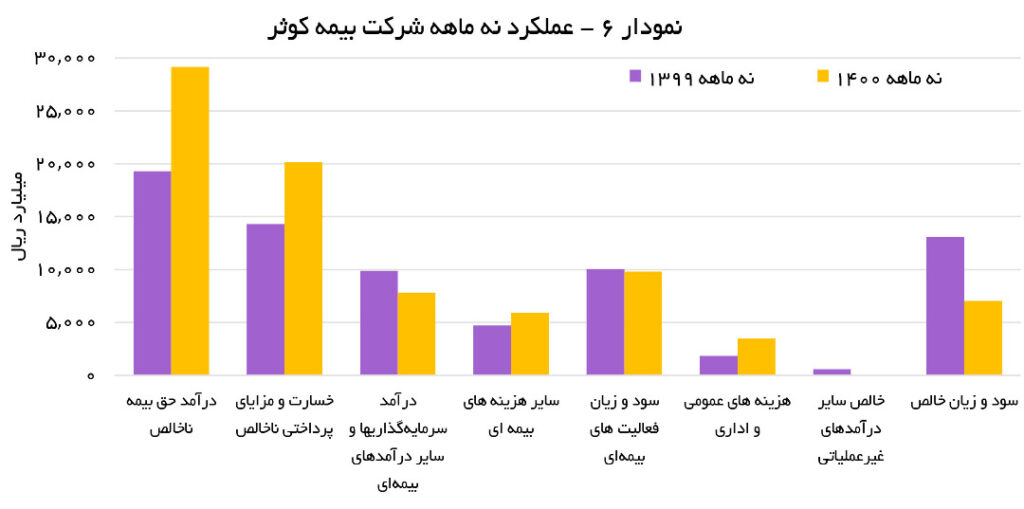

بیمه کوثر: هر چند درآمد سرمایهگذاریهای شرکت به دلیل عدم شناسایی سود فروش سهام، نسبت به مدت مشابه سال قبل با کاهش 21 درصدی همراه شده اما عملکرد بیمه کوثر در زمینه درآمد حق بیمه ناخالص و خسارت پرداختی ناخالص بهبود یافته به گونهای که سود شرکت از محل عملیات بیمهای تغییر چندانی نکرده است. با این حال، خالص درآمدهای بیمه کوثر از محل درآمدهای غیر عملیاتی به طرز چشمگیری کاهش یافته تا در نهایت سود خالص در نه ماهه نخست سال 1400 با افت حدود 46 درصدی نسبت به مدت مشابه سال قبل همراه شود. شرکت در نه ماهه نخست سال جاری افزایش سرمایه 160 درصدی خود را انباشته و اندوخته به ثبت رسانده که با توجه به محل آن نمیتواند تأثیر چندانی بر عملیات شرکت در ماههای آینده داشته باشد.

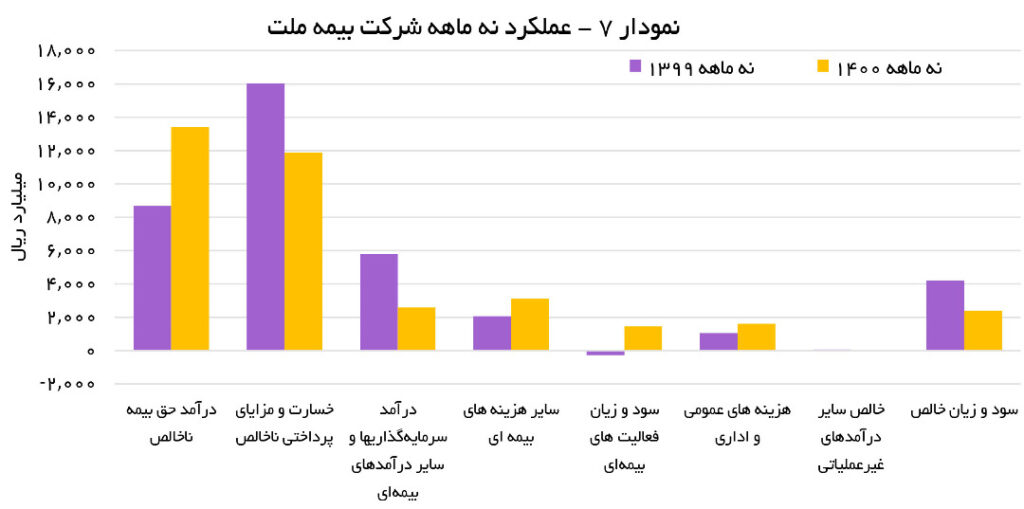

بیمه ملت: عملکرد بیمه ملت در نه ماهه نخست سال جاری نسبت به مدت مشابه سال قبل از آن نوسانات زیادی داشته است. هر چند که افزایش همزمان درآمد ناخالص حق بیمه و کاهش خسارت پرداختی ناخالص کارنامهای مطلوب در این حوزه را نشان میدهد، با این حال کاهش 55 درصدی سایر درآمدهای بیمهای به ویژه سرمایهگذاریها این عملکرد را تا حدودی تحتالشعاع قرار داده است. با این همه، بیمه ملت موفق شده در حوزه بیمهگری خود را از یک شرکت زیان در نه ماهه نخست سال قبل به یک شرکت سودده در نه ماهه نخست سال جاری بدل کند. با این وجود به دلیل رشد حدود 56 درصد هزینههای عمومی و اداری دستاورد شرکت در حوزه بیمهگری تحت تأثیر قرار گرفته و موجب شده تا سود خالص شرکت در دوره یاد شده نسبت به مدت مشابه سال قبل با کاهش حدود 43 درصدی همراه شود.

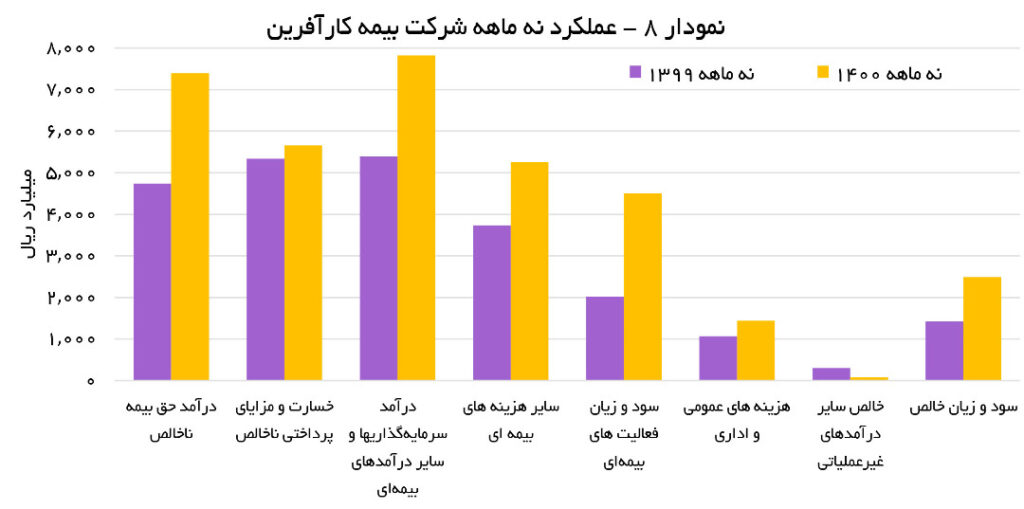

بیمه کارآفرین: افزایش 75 درصدی سود خالص نسبت نه ماهه نخست سال قبل و گزارش رقم سود خالص 2,490 میلیارد ریالی دستاورد مهم بیمه کارآفرین در نه ماهه نخست سال جاری بوده است. در زمینه بیمهگری، رشد 56 درصدی درآمد حق بیمه ناخالص و کنار عدم رشد محسوس در خسارت پرداختی ناخالص، نقش بسیار مؤثری در ثبت رشد سودآوری شرکت داشته است. نکته قابل توجه در عملکرد بیمه کارآفرین رشد حدود 45 درصدی سایر درآمدهای بیمهای است که بخش قابل توجه آن از محل سود سرمایهگذاریهای شرکت حاصل شده است. این در حالی است که در اغلب شرکتهای مورد بررسی این قلم درآمدی نسبت به نه ماهه سال قبل با افت سنگین همراه بوده است.

بیمه پارسیان: عملکرد شرکت بیمه پارسیان در نه ماهه نخست سال 1400 نسبت به سال قبل از آن تغییر چندانی نداشته به گونهای که سود خالص نسبت مدت مشابه سال قبل، بدون تغییر مانده است. بررسیهای جزئیتر نشان میدهد درآمد حق بیمه ناخالص شرکت در دوره مورد بررسی رشد 30 درصدی داشته با این حال، این دستاورد با افزایش 34 درصدی خسارت و مزایای پرداختی ناخالص بیاثر شده است. سایر اقلام درآمدی و هزینهای چه در بخش عملیاتی و چه در بخش غیر عملیاتی تغییر چندانی نداشته است. نکته جالب در بخش هزینههای عمومی اداری شرکت، رشد 15 درصدی این قلم هزینهای است که با توجه به تورم حاکم بر کشور و رشد حقوق کارکنان، عملکردی قابل قبول در این حوزه است.

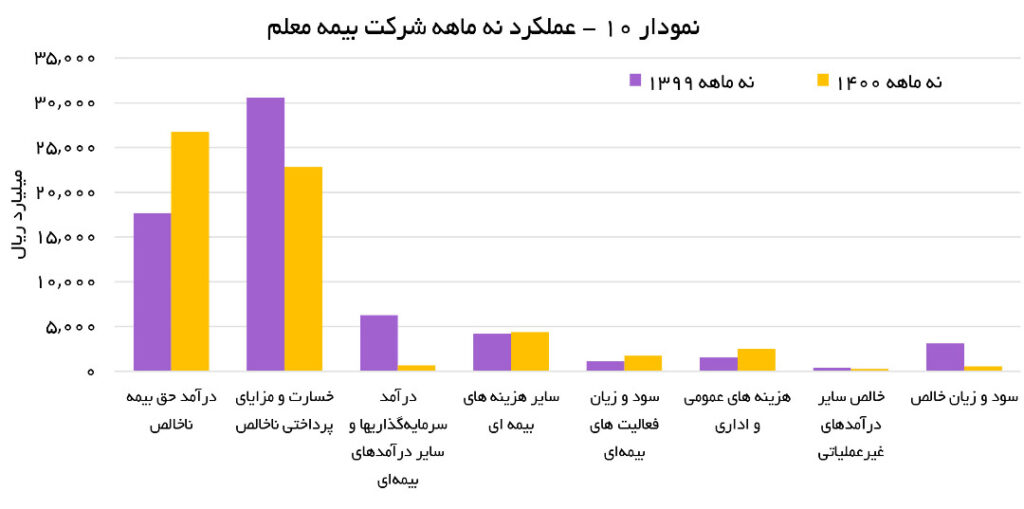

بیمه معلم: هر چند برتری رشد درآمد حق بیمه ناخالص (51 درصد) در مقابل کاهش خسارت پرداختی ناخالص (25 درصد) به حدی در عملکرد شرکت اثرگذار بوده که ریزش 90 درصدی سایر درآمدهای عملیاتی به ویژه سرمایهگذاریها نیز نتوانسته این عملکرد را تحتالشعاع قرار دهد. به گونهای که سود عملیات بیمهای در دوره مورد بررسی با رشد حدود 57 درصدی همراه شده است. با این حال، رشد 61 درصد هزینههای عمومی و اداری و همچنین کاهش درآمدهای غیر عملیاتی موجبات کاهش 83 درصدی سود خالص در نه ماهه ابتدایی سال نسبت به مدت مشابه سال قبل را فراهم کرده است.

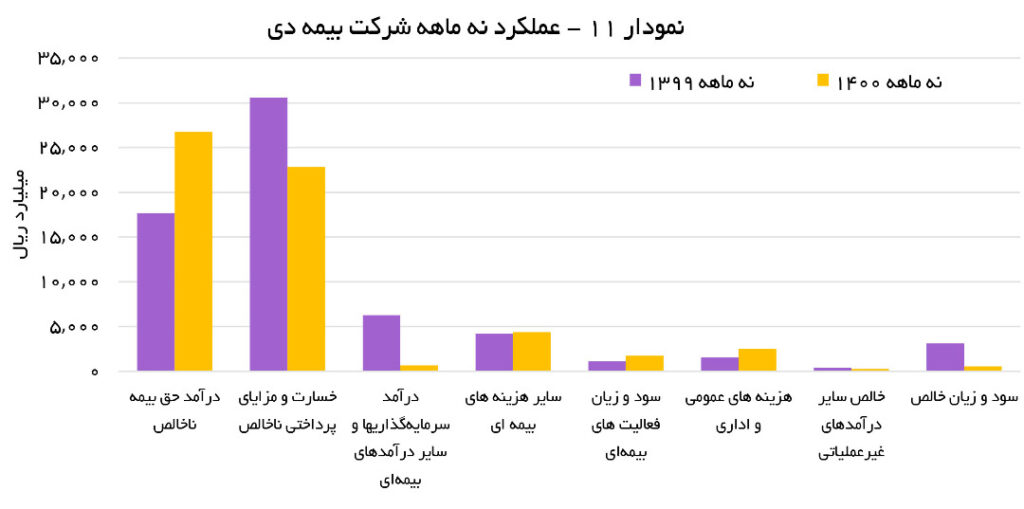

بیمه دی: خسارت پرداختی شرکت در دوره مورد بررسی نسبت به دوره مشابه سال قبل از آن با رشد بیش از 101 درصدی همراه شده که با توجه به افزایش تنها 7 درصدی درآمد حق بیمه ناخالص، کاهش 27 درصدی سایر درآمدهای سرمایهگذاری و افزایش 60 درصدی سایر هزینههای بیمهای باعث کاهش 51 درصدی سود شرکت در حوزه عملیات بیمهای شده است. بر اساس بررسیها، بیمه دی همچون سالهای قبل به لطف داشتن مشتریهای عمده، پایینترین نسبت هزینههای عمومی و اداری (حدود 5 درصد) را به نسبت حق بیمه دریافتی خود دارد. کاهش وزن مطالبات از بیمهگذاران نسبت به کل داراییها و به تبع آن رشد چابکی سبد داراییهای شرکت از مهم ترین دستاوردهای شرکت بیمه دی در نه ماهه نخست سال جاری است.

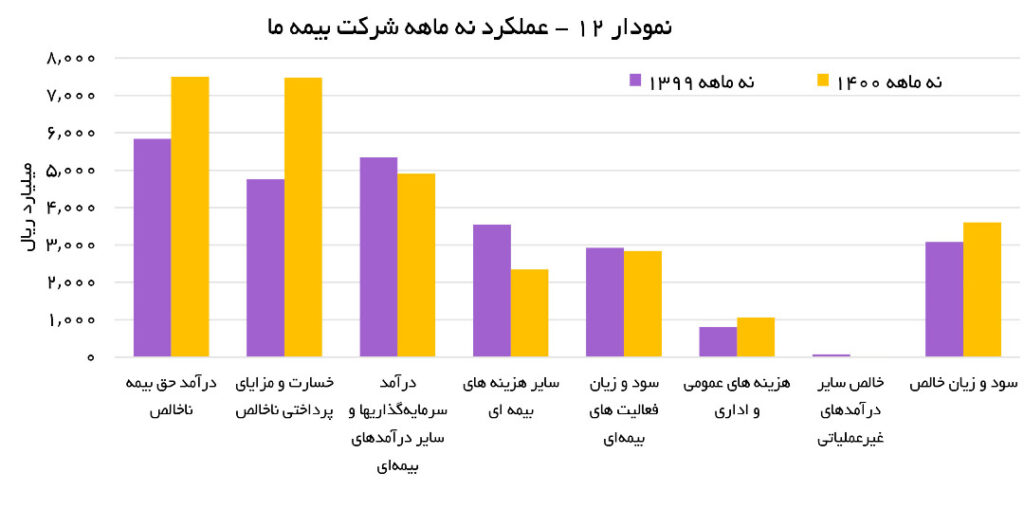

بیمه ما: بیمه ما نیز در زمره شرکتهایی است که حاصل عملکرد آنها در نه ماهه نخست سال جاری نسبت به سال قبل تغییر چندانی نداشته است. این شرکت در دوره نه ماهه سال جاری سود خالصی معادل 3,606 میلیارد ریال داشته که نسبت به مدت مشابه سال قبل از آن رشد 17 درصدی داشته است. کنکاش بیشتر در عملکرد شرکت نشان از ثبت عملکرد ضعیف در حوزه بیمهگری دارد. بر این اساس خسارت پرداختی و مزایای ناخالص در نه ماهه نخست سال جاری 57 درصد رشد داشته این در حالی است که درآمد حق بیمه ناخالص بیمه ما در این دوره تنها 29 درصد افزایش داشته است. با این حال، به لطف عدم تغییر قابل توجه در درآمد سرمایهگذاریها و کاهش حدود 34 درصدی جمع سایر هزینههای بیمهای، سود و زیان فعالیت بیمهای و سود خالص بیمه ما، تغییر چندانی نکرده است.

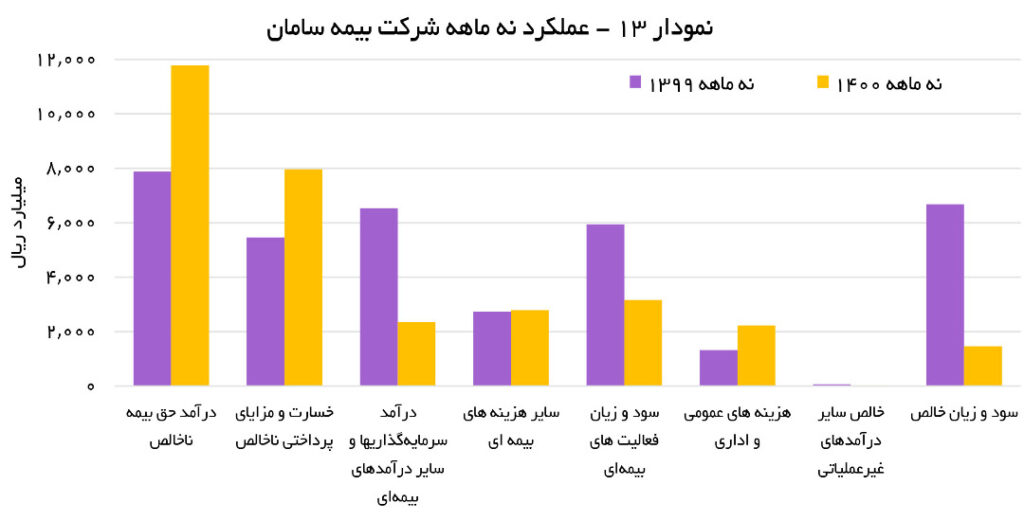

بیمه سامان: سود خالص شرکت در نه ماهه نخست سال 1400 نسبت به مدت مشابه سال قبل با ریزش حدود 78 درصدی همراه شده است. بررسیها نشان میدهد این کاهش سودآوری معلول علتهای زیادی است. در بخش عملیاتی، هر چند درآمدهای حق بیمه ناخالص بیش از خسارتهای پرداختی افزایش یافته اما ریزش 64 درصدی سایر درآمدهای عملیاتی به ویژه درآمد سرمایهگذاریها موجبات افت سود فعالیتهای بیمهای را فراهم کرده است. افزایش 68 درصدی هزینههای عمومی و اداری نیز از دیگر دلایل کاهش سنگین سوددهی در دوره مورد بررسی بوده است. هیئت مدیره شرکت پیشنهاد افزایش سرمایه از مبلغ 2055 میلیارد ریال به 10 هزار میلیارد ریال از محل مطالبات حال شده سهامداران و آورده نقدی، سود انباشته، سایر اندوختهها را داده که فاز نخست آن محقق شده و تحقق فاز دوم، در سال آینده میتواند شرایط شرکت را تا حد زیادی بهبود بخشد.

در گزارش بعدی عملکرد تفکیکی شرکتهای بیمه با مانده دارایی کمتر از 500 هزار میلیارد ریال مورد بررسی قرار میگیرد.

دیدگاه شما چیست؟