سال 1401 هم به پایان رسید. اولین سال قرن جدید. سالی که داستان بسیار داشت و احتمالاً تاریخ درباره آن کتابها خواهد نوشت. میتوان از زاویه دیدهای مختلف به تحلیل رویدادهای این سال نگریست و آینده را پژوهید و نتایج مختلف حاصل کرد اما نکتهای که نباید از آن غفلت کنیم حرکت در مسیر واقعیات است.

واقعیاتی که کف خیابانها، در بورس، در گستره شاخصهای پولی و اقتصادی و اجتماعی جاری و ملموساند به اندازه کافی گویای نتایج هستند و جای چندان بحثی را باقی نمیگذارند. مگر اینکه تبصرههایی وجود داشته باشد که لاجرم ما را به حرکت در مسیری غیرواقعی مجبور کنند و کم نیستند در جامعه که بهواسطه مقامی که بر عهده دارند مجبور یا مشتاق به مصادره واقعیات روشن این روزها به مطلوب مدنظر خود و نامطلوب برای جامعه هستند.

مسئله حکمرانی است

بارها در محافل مختلف خبری و تحلیلی تکرار شده که ریشه مشکلات کشور ما غیراقتصادی و غیراجتماعی است. اگر از منظر شاخص «حکمرانی» به مشکلات مختلف جاری اقتصادی و غیراقتصادی نگاه کنیم و ضریبی بدان اختصاص دهیم طبیعتاً این شاخص عدد مناسبی کسب نخواهد کرد.

دو مثال اقتصادی

اگرچه بازهم بحث تکراری است اما در یک مرور کوتاه، تورم بهعنوان کلیدیترین شاخص ارزیابی یک اقتصاد قلمداد میشود. این شاخص مهم طی یک سال اخیر(و البته سالهای قبل) به روایت منابع رسمی، نزدیک 50 درصد و به روایت مردم و بهطور ملموس، خیلی بیش از این میزان است.

شاخص دیگر نسبت نوسان ارزش پول ملی نسبت به ارزهای دیگر است. دلار بهعنوان شاخصترین ارز قابلمقایسه در ایران، در ابتدای سال حدود 27 هزار تومان مبادله شد و در انتهای سال با رشدی بیش از 100 درصد قیمت از مرز 60 هزار تومان گذشت. (سپس با تمهیداتی در کانال 49 هزار تومان قرار گرفت که همین میزان هم نشان از رشدی بالای 80 درصد را میدهد و نیز شرایط شاخص بورس و دیگر بازارها هم بیانگر واقعیات جاری در جامعه است.

تحکیم شرایط نااطمینانی

شاخصهای مورداشاره – و مشابه که کم نیستند-، نشانگر تحکیم شرایط نااطمینانی در اقتصاد ( و طبعا سنعت بیمه ) نسبت به آینده است.

طبیعتا این شرایط امکان تصمیمسازی که منجر به تصمیمگیری و سپس برنامهریزی و اجرا میشود را برای هر بنگاهی چه کوچک یا متوسط و چه بزرگ غیرممکن میکند. معمولاً تصمیمسازیها در یک فضای فازی بین شرایط «اطمینان»، «ریسک» و «نااطمینانی» صورت میگیرد.

در شرایط اطمینان برنامه ریزی ساده است. اما شرایط « ریسک» منطقهای است که میتوانیم شرایط را مدیریت کنیم و لذا مدیریت تمام تلاش خود را میکند تا نااطمینانی را با استفاده از افزایش یا کیفیسازی اطلاعات تا حد امکان بهسمت منطقه ریسک هدایت کند. و منطقه نااطمینانی جایی است که عملا امکان محاسبه و برنامه ریزی وجود ندارد و مسئله آن است که در حال حاضر شرایط در کشور ما در منطقه نااطمینانیها قرار دارد و عملاً شرایط و فاکتورهای مورد نیاز برای تصمیم سازی و تصمیم گیری خارج از کنترل ماست.

در اینگونه مواقع تنها میتوانیم روی فاکتورهای دارای ریسکهای قابل کنترل تمرکز کنیم و مدیریت آنها را بهتر انجام دهیم.

شناخت عوامل نااطمینانی

معمولاً در یک دستهبندی کلی عوامل نااطمینانی میتواند مصداق یکی از موارد زیر باشد:

الف: فقدان اطلاعات شامل ناکافی بودن دادهها ناشی از عوامل درون یا برونسازمانی بهخصوص شرایط سیاسی و بینالمللی جامعه یا صنعت،

ب: عدم توازن اطلاعات و یا آگاهیها در سطوح مختلف سازمان.

ج: تضاد یا تغییر نظرات سرمایه های انسانی سازمان.

د: تغییر مدیران ارشد سازمان.

برای اینکه بتوانیم بخشی از شرایط را از نااطمینانی به منطقه ریسک منتقل کنیم چند راهکار می تواند مؤثر باشد.

اول از همه ضروری است اهداف و اولویتهای سازمان را برای یک تا سه سال آینده مشخص کنیم. بدون مشخص کردن اهداف عملاً امکان گردآوری اطلاعات به شکل اثربخش غیر ممکن است. از سوی دیگر نبود یا ناکافی بودن اطلاعات عملاً مانع توسعه بینش سازمانی در سطوح مختلف و تعیین اهداف قابل تحقق میشود.

در چنین شرایطی یکی از راههای افزایش اطلاعات – که می تواند تا حدی به ما کمک کند- استفاده از تجربیات مشابه خارجی و داخلی است. اینکه بنگاهها در شرایط واقعی نااطمینانی مانند جنگ در اوکراین، بحران سالهای 2007 تا 2017 و… چگونه تصمیمسازی و تصمیمگیری کردهاند. مثال داخلی هم می تواند مطالعه شرایط حاکم در دوران رکود تورمی نیمه اول دهه 90 باشد.

مؤسسات معتبر پژوهشی مانند گارتنر یا دیلویت مطالعات جامعی در همین خصوص انجام دادهاند. اینکه چگونه از دامنه شرایط نااطمینانی بکاهیم و به منطقه ریسک که قابل مدیریت باشد اضافه کنیم. مراکز مشاوره مدیریت داخلی هم میتواند در این امر کمک کند. دانشگاه های و نهادهای پژوهشی ما می توانند را راه اندازی دپارتمان هی مشاوره کسب و کار در شرایط نا اطمینانی، کمک های مطلوب به صنعت بیمه بدهند

یکی دیگر از راهها شبکهسازی و تمرکزی روی شبکه های در اختیار مانند انجمن ها و تشکل های صنفی است. شبکهسازی – چه مجازی و چه صنفی و .. کمک میکند تا دایره اطلاعات تجربی و عملی و افزایش یابد و بعضا زمینه ساز هسته های مطالعاتی موثر خواهد شد؛ همچنین این راهکار امکان به اشتراکگذاری تجربیات و دانستهها افزایش مییابد. درعینحال فرصتهای مشترک هم افزایی و همکاری نیز حاصل خواهد آمد.

نگاهی به آمار

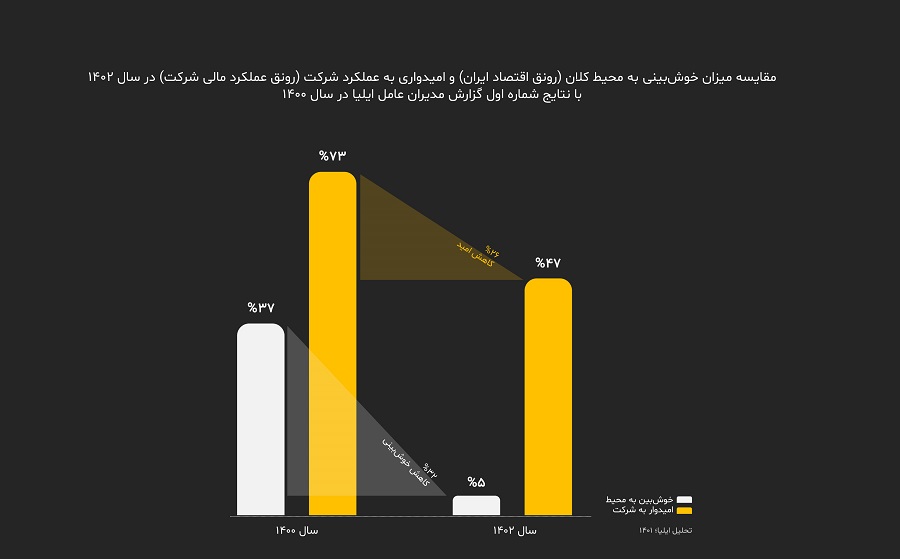

بر اساس پالایش نظرات حاصل از 500 مصاحبه مدیرعاملان در سال 1401، که دنیای اقتصاد انجام داده است، خوشبینی مدیران به محیط کسبوکار در سال مذکور نسبت به سال 1400 بیش از 30 درصد کاهش نشان میدهد (شکل 1).

در چنین شرایطی که پیشبینی میشود شرایط نااطمینانی رو به گسترش باشد، سوال این است: مدیران در شرکتهای بیمه اولویتها و اهداف خود را چگونه مشخص کنند؟

برخی از راهکارها می تواند به شرح زیر باشد:

1- توجه به ظرفیتهای داخلی سازمان با تأکید بر نیروی انسانی در سه سطح ستاد، شعبه و نمایندگی که هریک دارای ظرفیتهای خود هستند.

2- تقویت شبکهسازی در سطح نمایندگان یکی از اولویتهاست که میتواند به امکان تصمیمسازی و تصمیمگیری در سطح مدیریت کمک کند.

3-استفاده از ظرفیتهای نوآوری و تلاش برای کاهش هزینهها راه دیگری است که در ستاد قابل مطالعه و توجه است.

4-معمولاً در شرایط بحرانی انگیزههای جرم و تقلب بالا میرود. بهبود مدلهای ارزیابی و پرداخت خسارت از اولویتهای سازمان خواهد بود.

5-شبکهسازی با مشتریان و تلاش در جهت بهبود کیفی پرداخت خسارتها میتواند به افزایش حس اعتماد مشتریان کمک کرده و عنصر وفاداری را تقویت کند.

متوع سازی سبد محصولات و سرمایه گذاری ها

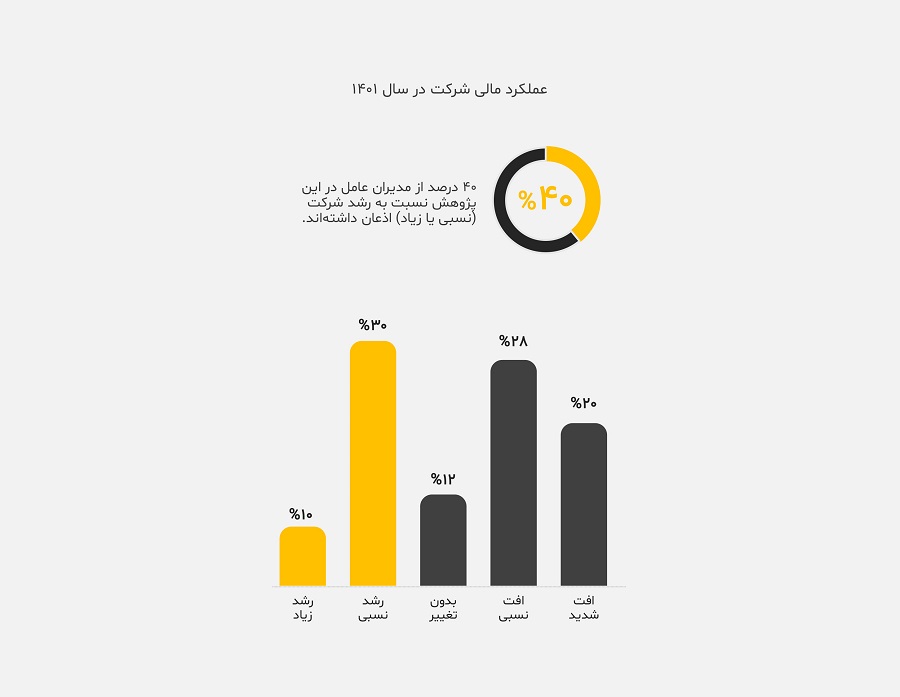

در شکل 2 مشخص است که مدیران چندان به رشد در سال 1402، خوشبین نیستند. پیام این مدیران آن است که شرکتها باید اولویت خود را در حفظ وضع موجود بگذارند و اگر قرار است توسعه اتفاق افتد بهتر است از طریق تنع سبد محصولات و سرمایه گذاری ها ریسک توزیع شود، طبعتا ابتدا باید مطالعه کافی صورت گیرد.

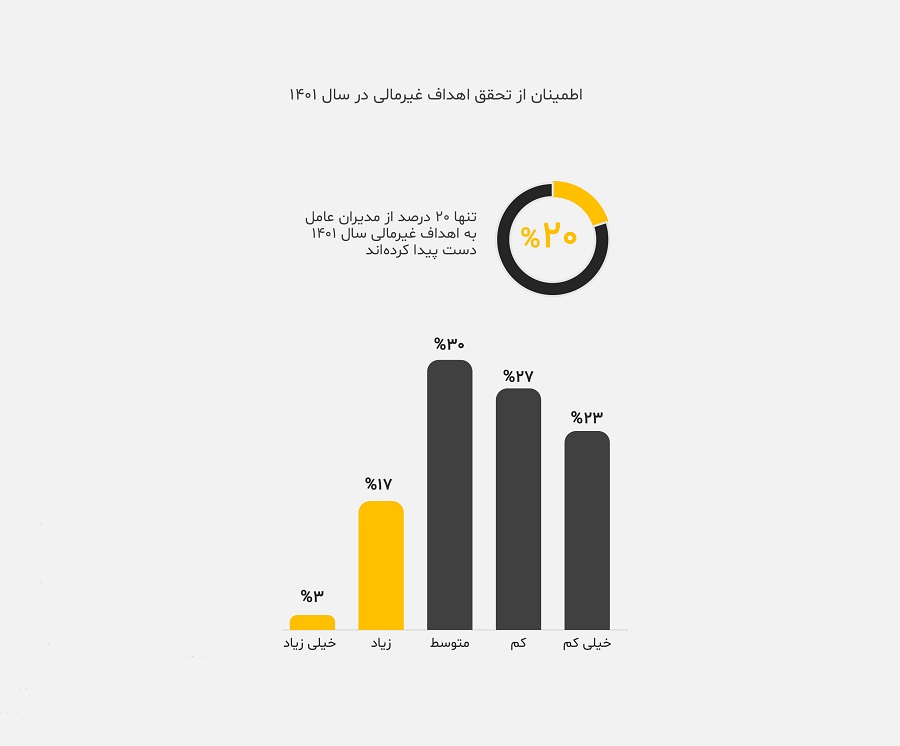

پیام شکل 3 آن است که تحقق اهداف غیراقتصادی در سال 1402 تقریباً قابل پیشبینی نیست و نااطمینانی در این گستره بیشتر است. در چنین شرایطی توجه به مسئولیتهای اجتماعی میتواند به بهبود وضعیت برای سالهای آینده کمک کند. توجه به برنامههای پایدار، میتواند در این مسیر، نااطمینانی را کاهش دهد.

یکی از مواردی که هم منجر به شبکهسازی و هم تسهیم تجربیات میشود توجه به امکانهای نوآوری و تحول دیجیتال است که در این میان بیمه مرکزی و سندیکای بیمهگران در این راه پیشگام هستند. شرکتهای بیمه باید در این خصوص بیشتر به ظرفیتها توجه کنند.

دیدگاه شما چیست؟