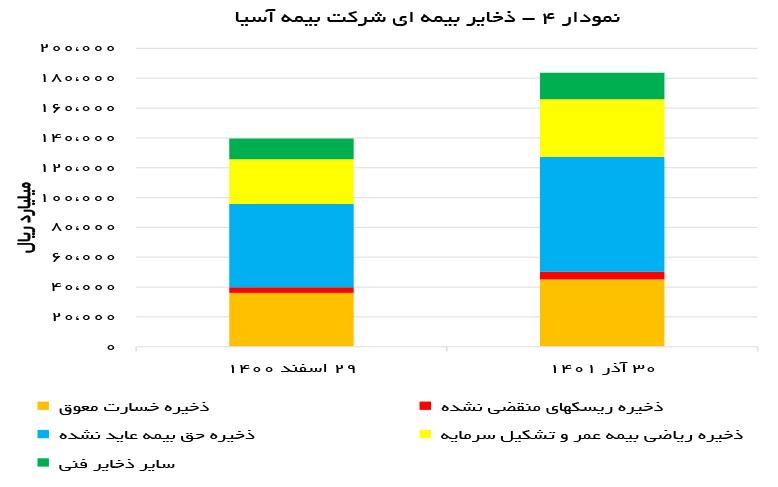

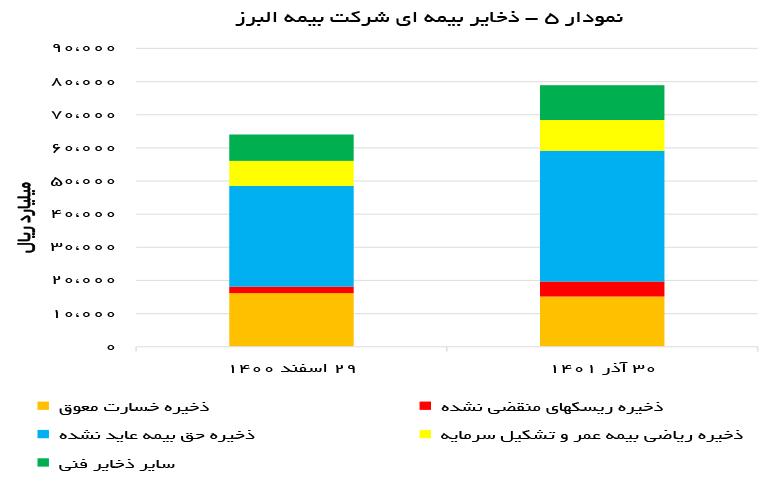

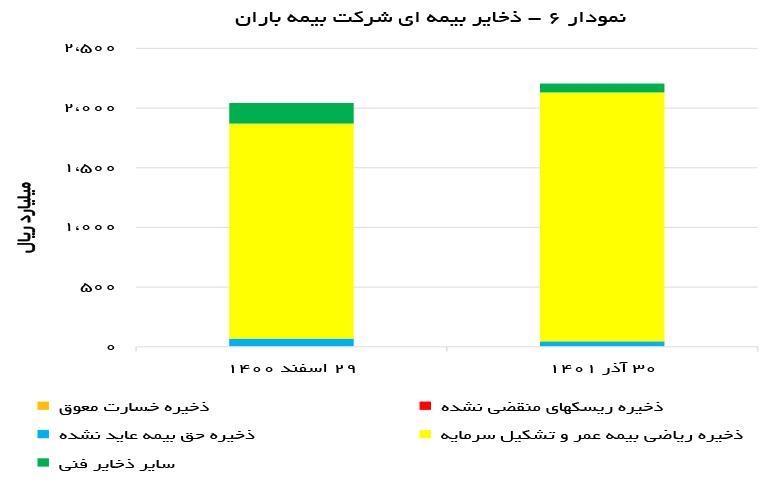

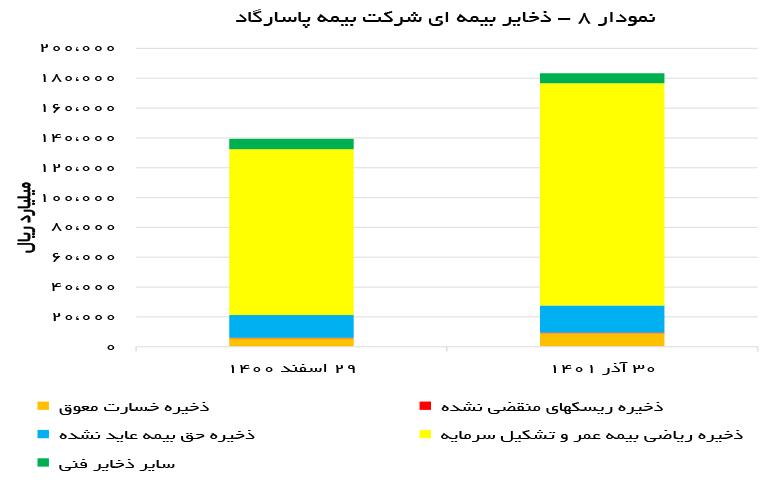

بر اساس صورتهای مالی شرکتهای بیمهای بورسی در پایان آذرماه سال جاری، بیمه آسیا با رقم 183 هزار میلیارد ریال بیشترین مانده ذخیره را در بین شرکتهای بیمهای بورسی داشته است. شرکتهای بیمه پاسارگاد و دانا نیز در این زمینه در ردههای بعدی جای دارند. در سوی مقابل شرکتهای بیمه باران و حافظ کمترین مانده ذخیره را در بین شرکتهای بیمهای در پایان آذرماه سال 1401 دارند.

به گزارش ریسک نیوز به نقل از بیمه داری نوین فضای مالی حاکم بر صنعت بیمه و شرکتهای بیمهای بهگونهای است که اصل بسیار مهم تطابق درآمدها و هزینهها در آنها، با رویههای حسابداری مرسوم برای شرکتهای معمول چندان قابل پیادهسازی نیست. لذا برای اجرای این اصل مهم در این صنعت، حسابداران اتکا به فرمولهایی اقدام به اخذ ذخایری جهت انتقال هزینههای احتمالی دورههای آتی به دوره جاری نموده تا در حد معقولی بتوانند دورههای درآمدی و هزینهای شرکتهای بیمهای را با یکدیگر مطابقت دهند.

در سوی مقابل، آییننامه شماره 58 مصوب شورایعالی بیمه مبحث مربوط به ذخایر را به شرکتها ابلاغ کرده و انواع ذخایری که نیاز است در این راستا شناسایی شود را به شرکتها گوشزد کرده است. بر اساس ماده 1 این آییننامه، مؤسسات و شرکتهای بیمه مکلفاند برای ایفای تمامی تعهداتی که بهموجب قراردادهای بیمه مستقیم و قراردادهای بیمه اتکایی به عهده گرفتهاند، ذخایر فنی زیر را بر اساس ضوابط این آییننامه محاسبه نمایند:

بیمههای زندگی:

- ذخیره ریاضی؛

- ذخیره مشارکت بیمهگزاران در منافع؛

- ذخایر فنی بیمه عمر زمانی؛

- ذخیره فنی تکمیلی و خطرات طبیعی.

بیمههای غیرزندگی:

- ذخیره حقبیمه (حق بیمه عایدنشده)؛

- ذخیره ریسکهای منقضینشده؛

- ذخیره خسارات معوق؛

- ذخیره برگشت حقبیمه؛

- ذخیره ریاضی؛

- ذخیره مشارکت بیمهگزاران در منافع؛

- ذخیره فنی تکمیلی و خطرات طبیعی.

برای عمل به این تکلیف شرکتهای بیمه ذخایر خود را در بخش بدهیها، در ترازنامه خود منتشر مینمایند. هرچند بهصورت معمول میزان ذخایر گرفتهشده تابعی از میزان حق بیمه دریافتی در سالهای اخیر است اما بهدلیل آنکه ضریب ذخیره گیری در رشتههای مختلف با یکدیگر تفاوتهایی دارد نمیتوان آن را به نسبت خاصی از حق بیمههای دریافتی گرفت.

بر اساس صورتهای مالی شرکتهای بیمهای بورسی در پایان آذرماه سال جاری، بیمه آسیا با رقم 183 هزار میلیارد ریال بیشترین مانده ذخیره را در بین شرکتهای بیمهای بورسی داشته است. شرکتهای بیمه پاسارگاد و دانا نیز در این زمینه در ردههای بعدی جای دارند. در سوی مقابل شرکتهای بیمه باران و حافظ کمترین مانده ذخیره را در بین شرکتهای بیمهای در پایان آذرماه سال 1401 دارند.

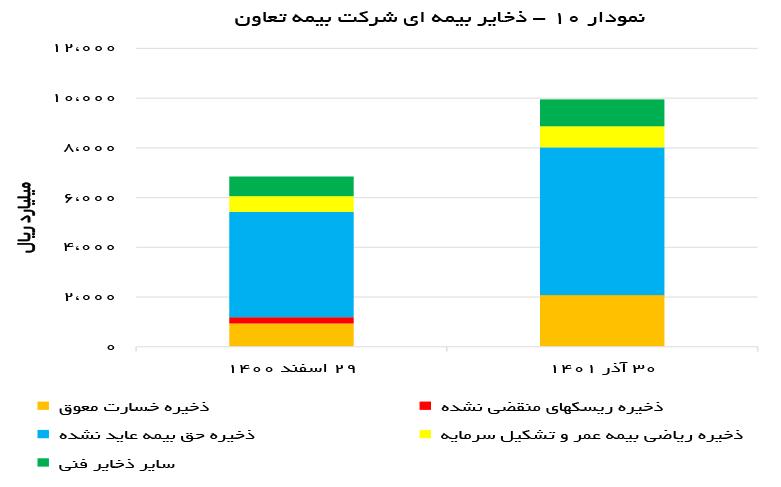

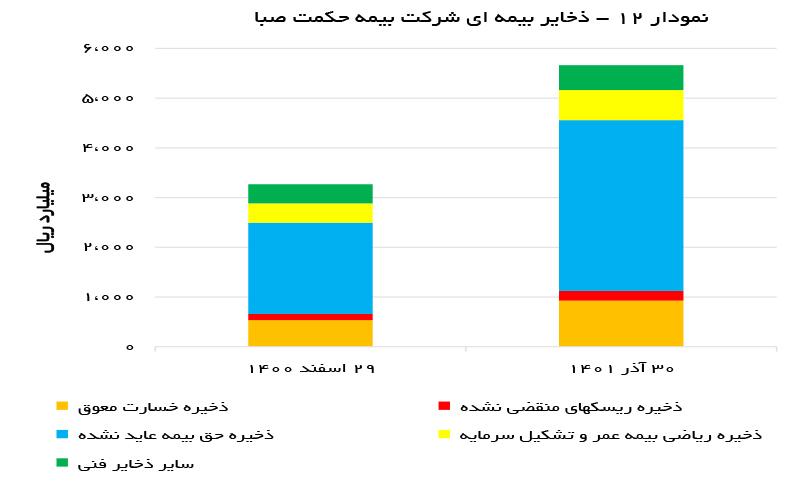

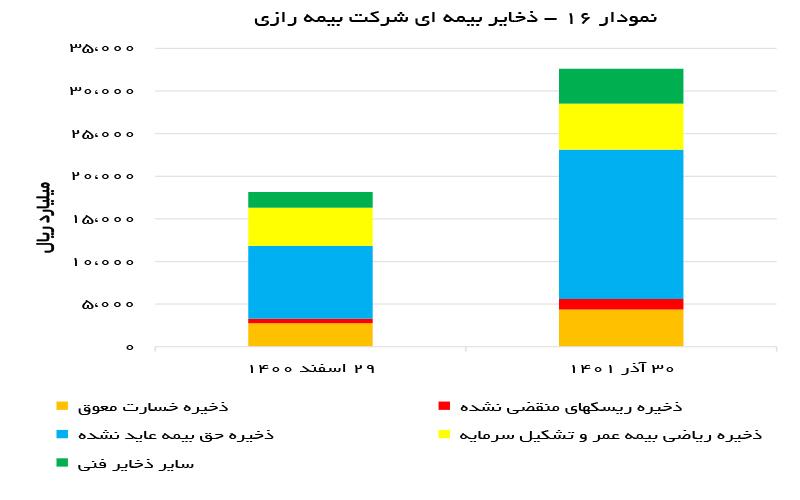

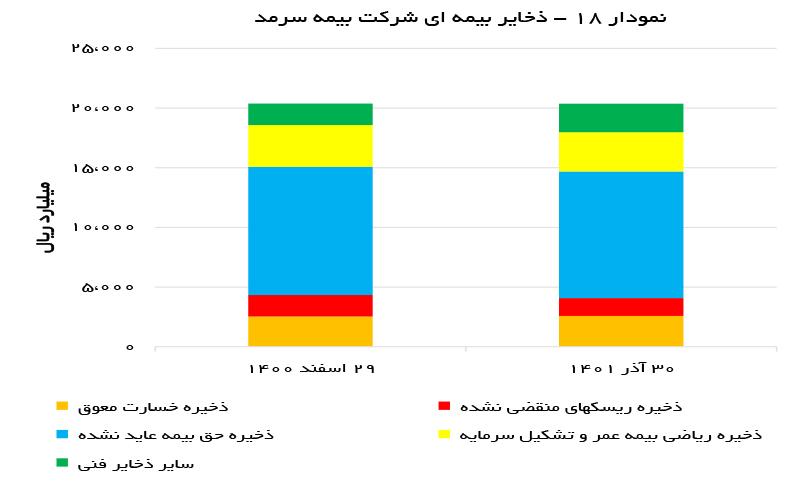

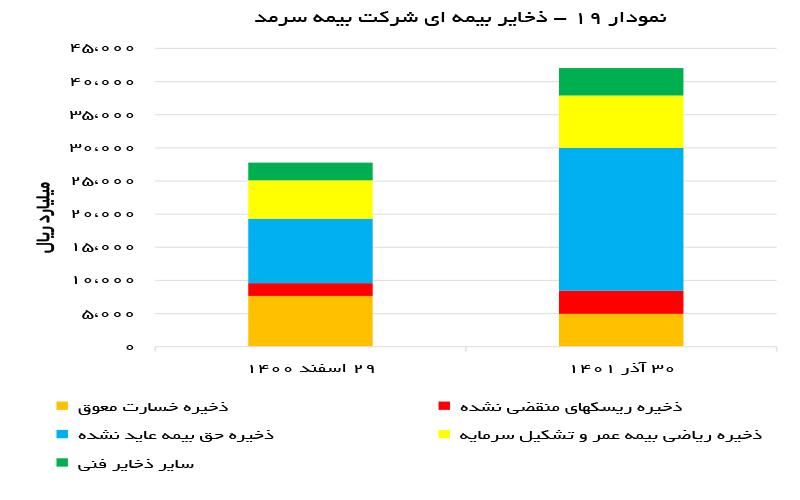

بر اساس آخرین فرمت حسابداری ارائهشده ذخایر مورداشاره در آییننامه شماره 58 با یکدیگر تجمیع شده و ذخایر از سوی شرکتهای بیمه در پنج دسته به شرح زیر طبقهبندی میشود.

- ذخیره خسارت معوق

- ذخیره ریسکهای منقضی نشده

- ذخیره حق بیمه عاید نشده

- ذخیره ریاضی بیمه عمر و تشکیل سرمایه

- سایر ذخایر فنی

بهغیراز ذخایر مورداشاره در بالا ذخیره، شرکتها ذخیره مزایای پایان خدمت نیز برای کارکنان خود اعمال میکنند که این ذخیره، ذخیره بیمهای نبوده و در تمامی شرکتها کاربرد دارد.

در میان ذخایر مورداشاره ذخیره حق بیمه عاید نشده با وزن حدود 39 درصدی، بیشترین بخش از ذخایر در کل صنعت بیمه را به خود اختصاص داده است. این ذخیره قراردادهای حق بیمهای اشاره دارد که بهرغم شروع قرارداد و قبول تعهد و احتمالاً آغاز پرداخت خسارت از سوی شرکت، هنوز حق بیمه دریافت نشده است. این موضوع که موجبات افزایش ریسک نقدینگی شرکت را فراهم میسازد. در بین شرکتهای بیمهای، شرکت بیمه تجارت نو با گزارش اختصاص حدود 66 درصد از ذخایر خود به ذخیره حق بیمه عاید نشده رتبه نخست را دارد. شرکتهای بیمه آرمان و حافظ در این زمینه در ردههای بعد جای دارند. نکته قابلتوجه در این خصوص آنکه شرکتهای یادشده بههیچعنوان شرایط نقدینگی جالبتوجهی نیز ندارند. در سوی مقابل بیمههای خاورمیانه با 4 درصد و کارآفرین و پاسارگاد هر یک با 10 درصد کمترین وزن را به ذخیره حق بیمه عاید نشده در بین شرکتهای بیمه دادهاند.

ذخیره ریاضی بیمه عمر و تشکیل سرمایه نیز با وزن 35 درصدی در این زمینه جایگاه دوم را در اختیار دارد. این ذخیره نیز بهصورت معمول در شرکتهایی که بیمههای زندگی در آنها وزن بیشتری دارد، بیشتر مشاهده میشود. سایر ذخایر نیز بهصورت معمول وزن کمی در کل صنعت و شرکتهای بیمهای دارند.

در ادامه مانده ذخایر شرکتها به تفکیک هر شرکت در پایان آذرماه سال 1401 و اسفندماه سال 1400 به تفکیک هر ذخیره موردبررسی قرار گرفته است.

از نگاه نگارنده میتوان ذخایر صنعت بیمه را ذخایر مطلوب و نامطلوب دستهبندی کرد. به این معنا که برخی ریسکها از کمکاری شرکت و مدیران شرکت حاصل شده و لذا ذخیره در نظر گرفته شده در صورت تدبیر صحیح، شرکت میتوانست این ریسک را متحمل نشده و لذا نیازی به اخذ ذخیره در این خصوص نبود. ریسک ذخیره حق بیمه عاید شده بهعنوان مهمترین این ریسک بهشمار میرود. درصورتیکه شرکتها بهموقع حق بیمه خود را از بیمهگذاران دریافت میکردند نیازی به اخذ این ذخیره نبود. بااینحال، اغلب دیگر ریسکها ریسکهای چندان نامطلوبی بهشمار نمیروند. بهعنوان مثال ذخیره ریاضی بیمه عمر و تشکیل سرمایه تنها و تنها به وزن حق بیمه دریافتی از در حوزه بیمههای زندگی بازمیگردد و زیاد بودن آن به معنای بالا بودن ریسک و یا کمکاری مدیران شرکت نیست.

دیدگاه شما چیست؟