عملکرد بالای هشت همتی ها را ببینید

بررسی عملکرد بزرگان بیمه در سال 1401

در این گزارش عملکرد شرکتهای بزرگ بیمه به لحاظ مانده دارائی ها مورد بررسی قرار گرفته و سودآورترین شرکتها استخراج شده است.

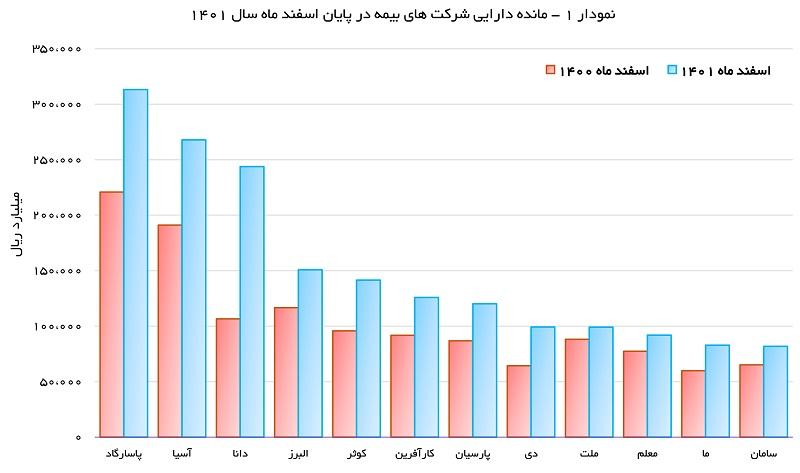

به گزارش ریسک نیوز به نقل از نشریه بیمه داری نوین در گزارش پیشین به عملکرد مقایسهاي شرکتهای بیمه در سال 1401 پرداخته شد و رتبهبندی شرکتها از جهات مختلف مورد بررسی قرار گرفت. در این گزارش و گزارش بعدي به بررسی عملکرد شرکتهای بیمه خصوصی در دوره مورد اشاره و تغییرات آنها نسبت به مدت مشابه سال قبل از آن میپردازیم. به دلیل تعدد شرکتها در گزارش جاری شرکتهای با مانده دارایی بیش از 80 هزار میلیارد ریال مورد بررسی قرار گرفتهاند.

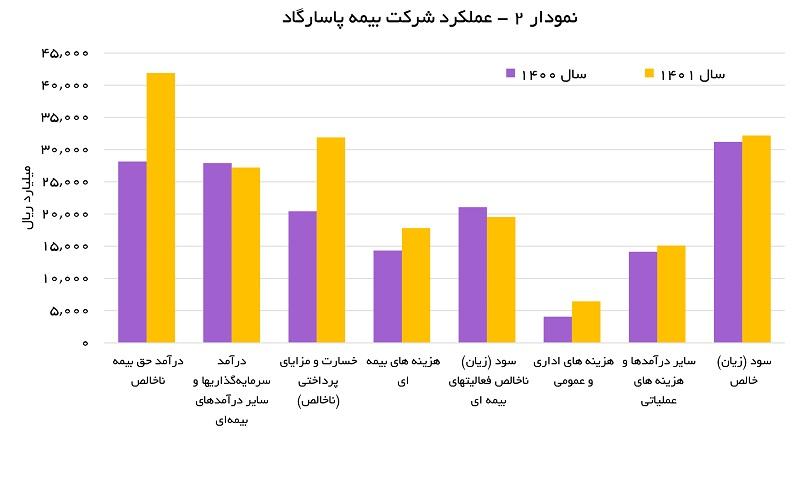

بیمه پاسارگاد: هر چند سودآوری این شرکت در سال 1401 نسبت به مدت مشابه سال قبل تنها حدود 3 درصد افزایش پیدا کرده اما همچنان بیمه پاسارگاد از حیث مانده داراییها و ارزش بازار، بزرگترین شرکت بیمهای خصوصی بهشمار میرود و به لحاظ بسیاری از شاخصهای عملکردی نیز، بهترین کارنامه را در بین شرکتهای مورد بررسی در بازار دارد. کسب رتبه نخست از حیث بالاترین حاشیه سود عملیات بیمهای و بیشترین درآمد سرمایهگذاریها از نقاط قوت در کارنامه عملکردی بیمه پاسارگاد در مقایسه با شرکتهای همگروه در سال 1401 است. در این دوره هر چند سود ناخالص از محل فعالیتهای بیمهای کاهش داشته اما بهلحاظ سرمایهگذاری، سودآوری این شرکت بهطور قابل توجهی از سایر شرکتهای بیمهای بهتر است. اختصاص سهم 64 درصد از کل داراییها به سرمایهگذاریها، چشمانداز شرکت در این حوزه برای سالهای بعد را نیز روشن نشان میدهد.

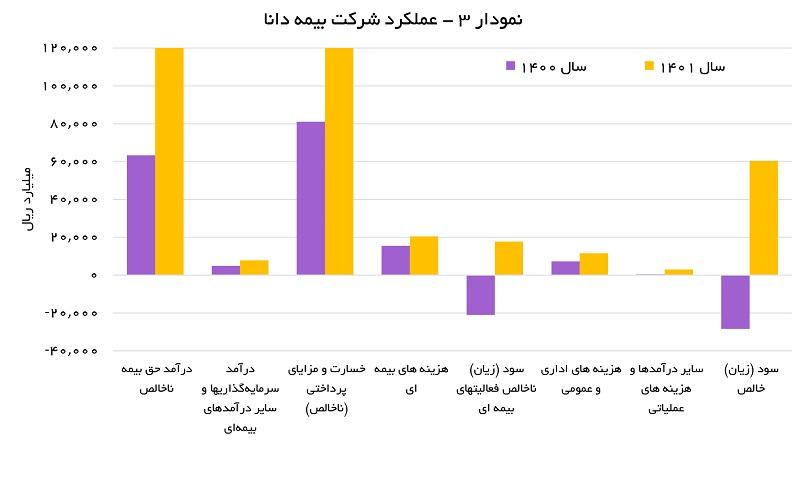

بیمه دانا: این شرکت که سال گذشته با گزارش زیان سنگین یکی از جنجالیترین عملکردها در سال 1400 در بین شرکتهای بیمهای را به نام خود ثبت کرده بود در سال جاری آمارهایی بسیار متفاوت از عملکرد خود منتشر میکند. بر اساس صورتهای مالی منتشر شده، بیمه دانا در سال 1401 با کسب درآمد حقبیمه ناخالصی قریب به 170 هزار میلیارد ریال و ثبت نرخ رشد 168 درصدی در این زمینه، گوی سبقت را از تمامی شرکتهای خصوصی و خصولتی فعال در این صنعت ربوده است. خسارت و مزایای ناخالص پرداختی نیز با نرخ رشد 65 درصد رخ داده تا در نهایت سود ناخالص فعالیتهای بیمهای بیمه دانا نسبت به سال 1400 نزدیک به 3 برابر شود. سود خالص شرکت نیز با ثبت رقم 60 هزار میلیارد ریالی رتبه نخست سودآوری در میان 22 شرکت بیمهای در بورس را به بیمه دانا اختصاص داده است. این در حالی است که در سال 1400 حاصل عملکرد شرکت زیان خالص 28 هزار میلیارد ریالی بوده است. این سودآوری چنان سنگین بوده که نه تنها زیان انباشته سنگین بیمه دانا را جبران کرده بلکه این شرکت را به دومین دارنده با بالاترین رقم سود انباشته در بین تمامی شرکتهای بیمهای تبدیل کرده است.

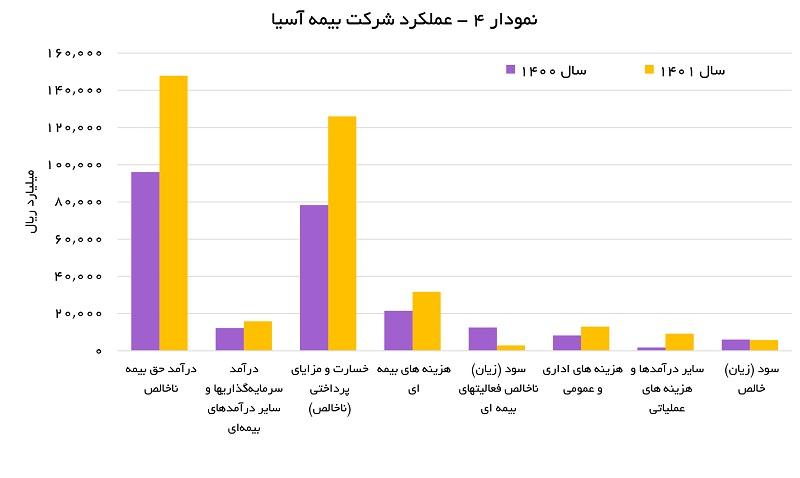

بیمه آسیا: بیمه آسیا در سال 1401 با کسب درآمد حقبیمه ناخالصی معادل 148 هزار میلیارد ریال برخلاف بسیاری از ادوار گذشته بیشترین سهم از بازار را از دست داده و پس از بیمه دانا به رتبه دوم تنزل کرده است. به لحاظ مانده داراییها نیز این شرکت رتبه نخست را به شرکت بیمه پاسارگاد داده است. نرخ رشد درآمد حقبیمه ناخالص شرکت در دوره مورد بررسی 54 درصد بوده این در حالی است که نرخ رشد خسارت و مزایای ناخالص پرداختی 61 درصد بوده است. سود سرمایهگذاریها و دیگر درآمدهای بیمهای شرکت نیز افزایش 29 درصدی را تجربه کرده است. در نهایت سود ناخالص فعالیتهای بیمهای شرکت با ریزش حدود 77 درصدی مواجه شده است. افزایش 58 درصدی هزینههای عمومی و اداری نیز مزید بر علت شده تا شرکت افت سودآوری 4 درصدی نسبت به سال قبل را تجربه کند. بیمه آسیا در سال 1401 از حیث سودآوری رتبه پنجم را در بین شرکتهای بیمهای داشته است.

بیمه البرز: عملکرد بیمه البرز در حوزه بیمهگری در سال 1401 نسبت به سال 1400 تغییر محسوسی نداشته به گونهای که سود شرکت در این بخش تنها با افت حدود 2 درصدی همراه شده است. درآمد حقبیمه ناخالص شرکت 35 درصد، خسارت پرداختی و مزایای ناخالص 57 درصد و درآمد سرمایهگذاریها و سایر درآمدهای بیمهای حدود 19 درصد رشد داشته اند. با این همه، سود ناخالص فعالیتهای بیمهای 18 درصد ضعیفتر است. رشد 71 درصدی هزینههای عمومی و اداری نیز با افزایش 176 درصدی سایر درآمدهای عملیاتی جبران شده تا سود خالص شرکت با افت حدود 2 درصدی همراه شود. با این حال شرکت بهلحاظ سودآوری رتبه چهارم را در بین شرکتهای بیمهای در اختیار دارد.

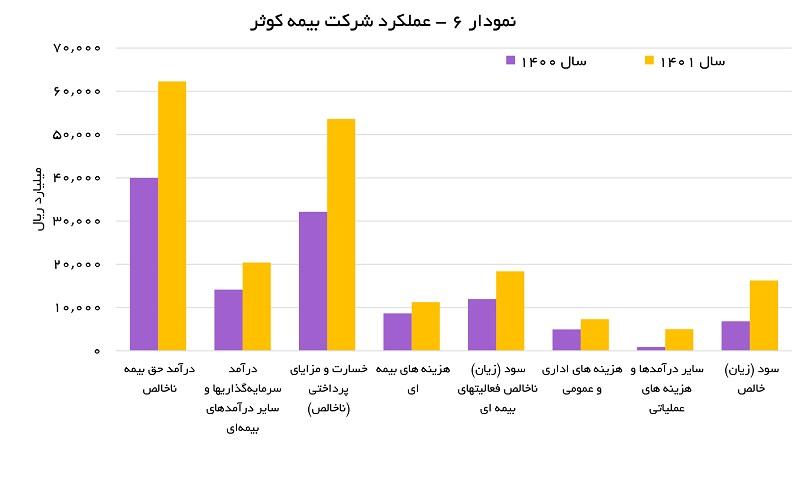

بیمه کوثر: بیمه کوثر همچون سنوات و دورههای پیشین یکی از شرکتهای سرآمد در زمینه درآمد سرمایهگذاریها بوده است. رشد حدود 44 درصدی جمع درآمد سرمایهگذاریها و سایر درآمدهای بیمهای و کسب رتبه دوم در این زمینه، دلیلی غیرقابل انکار بر این مدعی است. با این وجود، رشد 56 درصدی درآمد حقبیمه ناخالص در مقابل افزایش 67 درصدی خسارت و مزایای ناخالص پرداختی عملکرد چندان درخشانی از عملیات بیمهگری در این شرکت بهنمایش نگذاشته است. با این حال، به مدد درآمد سرمایهگذاریها، بیمه کوثر موفق شده ضمن ثبت رشد سودآوری 139 درصدی، رتبه سوم از حیث مبلغ ریالی سودخالص، رتبه پنجم حاشیه سودخالص و رتبه سوم را از حیث بازده داراییها در میان تمامی شرکتهای بیمهای مورد بررسی از آن خود نماید.

بیمه دی: هر چند خسارت و مزایای پرداختی ناخالص شرکت در دوره مورد بررسی نسبت به دوره مشابه سال قبل از آن با رشد 80 درصدی همراه شده که با توجه به افزایش 91 درصدی درآمد حقبیمه ناخالص، عملکردی مناسب از بیمه دی به دست میدهد اما رشد 34 درصدی سایر هزینههای بیمهای در کنار عدم رشد سایر درآمدهای بیمهای از جمله سرمایهگذاریها، موجبات کاهش 3 درصدی سود فعالیتهای بیمهای شرکت را فراهم ساخته است. این موضوعات باعث شده تا سودخالص شرکت نسبت به سال قبل 8 درصد کاهش یابد. با این وجود، بر اساس بررسیها، بیمه دی همچون سالهای قبل به لطف داشتن مشتریهای عمده، پایینترین نسبت هزینههای عمومی و اداری (حدود 4 درصد) را به نسبت حقبیمه دریافتی خود دارد.

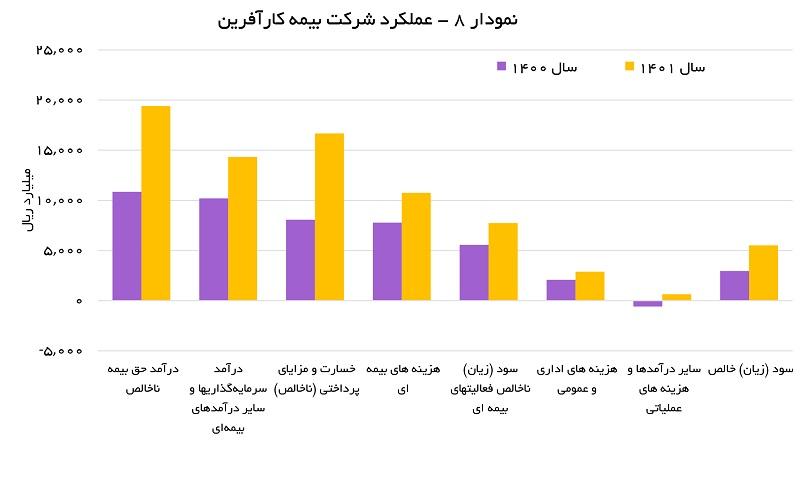

بیمه کارآفرین: بیمه کارآفرین نیز از شرکتهای بیمهای است که سودآوری آنها در سال 1401 نسبت به مدت مشابه سال قبل افزایش داشته است. بررسیها نشان میدهد این شرکت در دوره مورد اشاره 5510 میلیارد ریال سود شناسایی شده که این عدد نسبت به سود سال قبل از آن با رشد حدود 86 درصدی همراه شده است. در زمینه بیمهگری، رشد 79 درصدی درآمد حقبیمه ناخالص در کنار افزایش حدود 40 درصدی سود سرمایهگذاریها و سایر درآمدهای بیمهای باعث شده سود عملیات بیمهای شرکت با رشد حدود 39 درصدی همراه شود. با این حال افزایش 39 درصدی هزینههای عمومی و اداری و همچنین رشد سایر هزینههای عملیاتی باعث شده تا سودآوری شرکت اندکی تعدیل شود. با این حال بیمه کارآفرین رده دوم بهترین عملکرد را از حیث حاشیه سود عملیاتی در بین 22 شرکت مورد بررسی در سال 1401 داشته است.

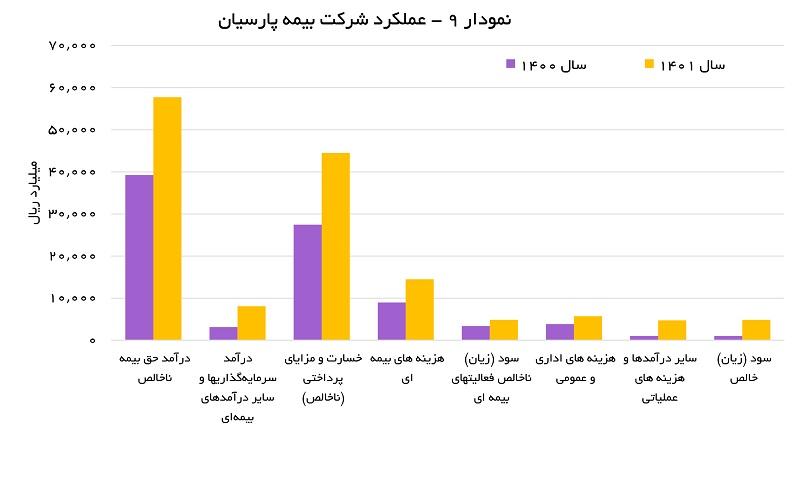

بیمه پارسیان: رشد نزدیک به 4 برابری سودآوری دستاورد مهم بیمه پارسیان در سال 1401 بوده است. در این سال نرخ رشد درآمد حقبیمه ناخالص 47 درصد و نرخ افزایش خسارت و مزایای پرداختی شرکت حدود 62 درصد بوده است. اما رشد حدود 2.5 برابری درآمد سرمایهگذاریها و سایر درآمدهای عملیاتی باعث شده تا سود عملیاتی شرکت با رشد 42 درصدی همراه شود. رشد 4.5 برابری خالص سایر درآمدهای عملیاتی نیز از دیگر دلایل رشد سودآوری در بیمه پارسیان بوده است. بیمه پارسیان به لحاظ سودآوری رتبه هشتم را در بین شرکتهاي مورد بررسی داراست.

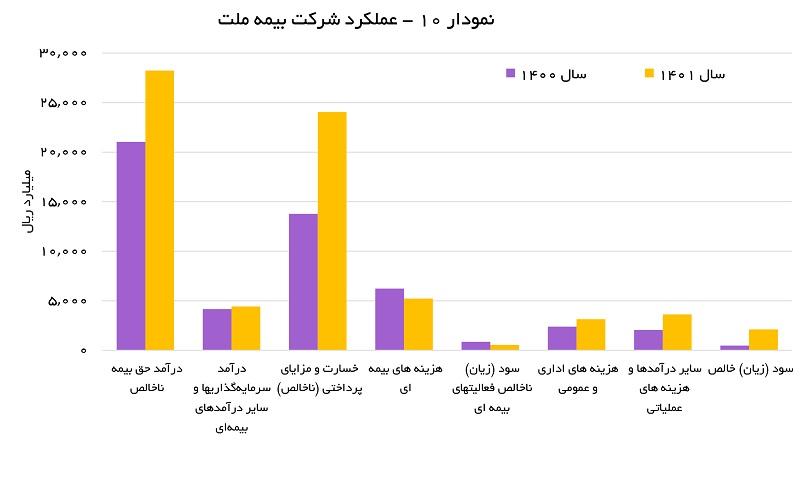

بیمه ملت: عملیات بیمهگری در شرکت بیمه ملت در سال 1401 سود قابل توجهی در بر نداشت. بررسی صورتهای مالی این شرکت نشان میدهد افزایش 34 درصدی درآمد حقبیمه ناخالص شرکت در مقابل رشد 74 درصدی خسارت و مزایای پرداختی ناخالص موجبات کاهش 37 درصدی سود عملیاتی شرکت را فراهم ساخته است. تغییرات در درآمدها و هزینههای غیرعملیاتی شرکت نیز باعث شده تا در نهایت سود شرکت در پایان سال 1401به رقم 2122 میلیارد ریال بالغ گردد. این رقم هرچند بهلحاظ نرخ رشد حدود 4 برابر نسبت به سود سال 1400 بیشتر است اما بهلحاظ ریالی رقم قابل توجهی به شمار نمیرود.

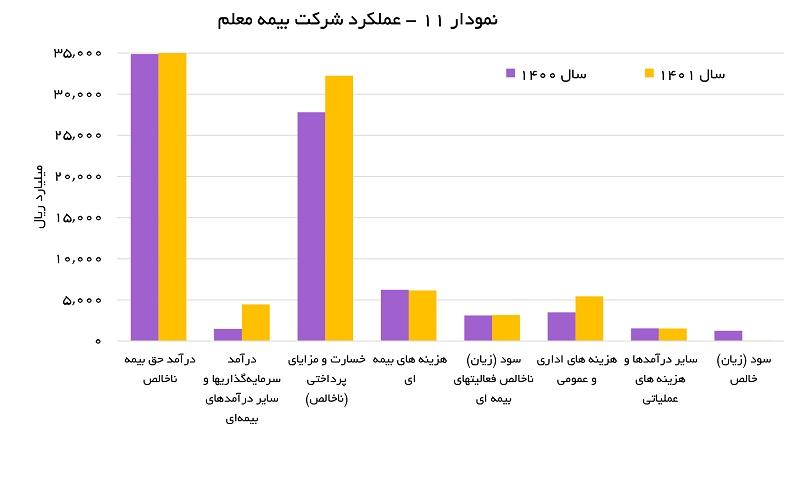

بیمه معلم: هر چند برتری رشد درآمد حقبیمه ناخالص (18 درصد) در مقابل افزایش خسارت و مزایای پرداختی ناخالص (16 درصد) و همچنین رشد حدود سه برابری سود سرمایهگذاریها و سایر هزینههای بیمهای در نگاه نخست کارنامهای بسیار ایدهآل از عملکرد بیمه معلم در سال 1401 به تصویر کشیده اما در نهایت سود عملیات بیمهای شرکت تنها یک درصد نسبت به سال 1400 بهبود یافته است. اعداد و ارقام ریالی مربوط به این سودآوری آنقدر اندک بوده که رشد 56 درصدی هزینههای عمومی و اداری باعث شده تا سودخالص شرکت با ریزش قابل توجه همراه گردد. بر اساس صورتهای مالی حاصل عملکرد بیمه معلم در دوره مورد بررسی سود خالص 78 میلیارد ریالی بوده که این عدد حدود 94 درصد کمتر از سود خالص محقق شده در سال 1400 است.

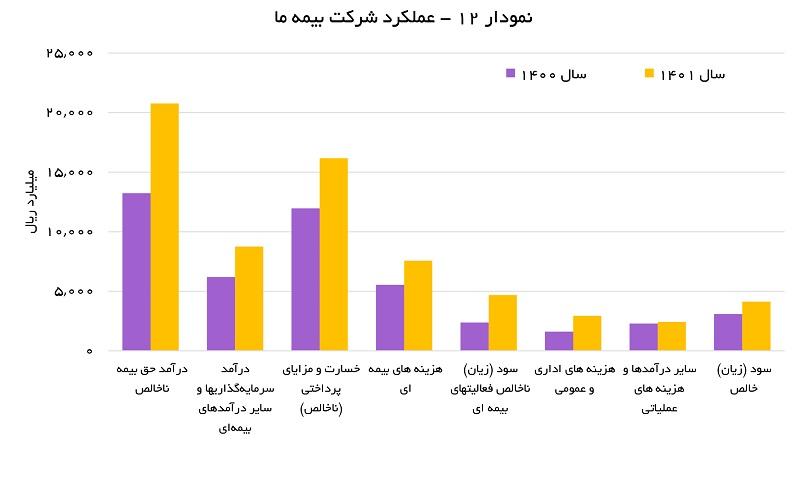

بیمه ما: سود خالص بیمه ما در سال 1401 با شیب ملایمی رشد کرده است. صورتهای مالی این شرکت نشان میدهد سود خالص گزارش شده برای دوره 12 ماهه با رشد حدود 34 درصدی همراه شده است. در دوره مورد بررسی، نرخ رشد درآمد حقبیمه ناخالص شرکت حدود 57 درصد و در نقطه مقابل نرخ افزایش خسارت و مزایای پرداختی ناخالص حدود 35 درصد بوده است. این موضوعات باعث شده سود ناخالص شرکت از محل عملیات بیمهای 97 درصد افزایش یابد. با این وجود، جهش حدود 82 درصدی هزینههای عمومی و اداری و همچنین افزایش تنها 8 درصدی خالص سایر درآمدهای عملیاتی باعث شده دستاوردهای شرکت در عرصه بیمهگری چندان موثر نبوده و رشد سودآوری شرکت چندان ملموس نباشد.

بیمه سامان: در بیمه سامان افزایش نماگرها چندان چشمگیر نبوده به گونهای که بر اساس صورتهای مالی سودخالص شرکت در سال 1401 نسبت به سال 1400 تنها با رشد 12 همراه شده است. در این سال درآمد ناخالص حقبیمه شرکت حدود 52 و خسارت و مزایای پرداختی ناخالص شرکت نیز با افزایش 77 درصدی همراه شده است. با این وجود به لطف رشد 18 درصدی درآمد سرمایهگذاریها و سایر درآمدهای بیمهای و همچنین کاهش 2 درصدی سایر هزینههای بیمهای، بیمه سامان 13 درصد افزایش عملیاتی گزارش کرده است. افزایش درآمدها و هزینههای غیرعملیاتی شرکت نیز به گونهای بوده که سودخالص را نسبت به سال قبل با تغییر فاحشی همراه نکرده است.

در گزارش بعدی عملکرد تفکیکی شرکتهای بیمه با مانده دارایی کمتر از 80 هزار میلیارد ریال مورد بررسی قرار میگیرد.