ترکیبات خطرناک / رشد بیامان بیمه انحصاری

چشمانداز بیمه در سال 2024

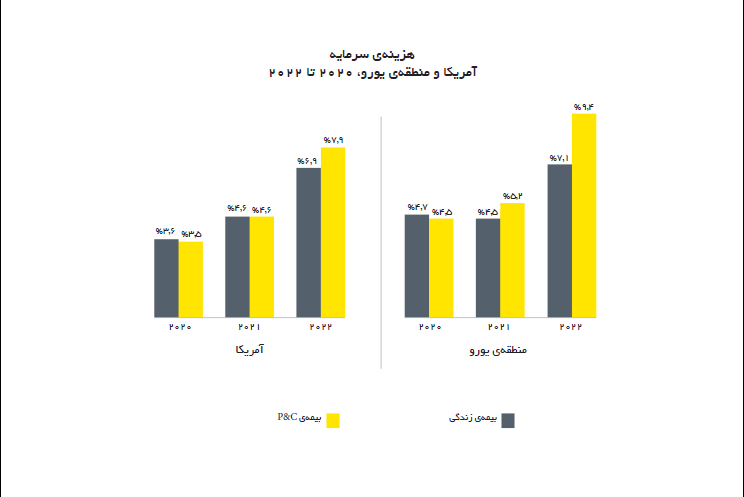

سیاست پولی با تمرکز بر کاهش تقاضا و کاهش تورم، احتمال رشد کند و نرخهای بالاتر بیکاری را افزایش میدهد. افزایش هزینهها (از جمله هزینههای سرمایه بالاتر) و کاهش تقاضا، بهویژه در زمینه رشد رکود حق بیمه در چند دهه اخیر، ترکیب خطرناکی هستند./بیمه عمر، مستمریها و محصولات جایگزین درآمد ممکن است در طرحهای مزایای کارکنان و پیشنهادات وام مسکن تعبیه شود./بیمههای انحصاری اکنون تقریباً 25 درصد از کل بازار بیمه تجاری را تشکیل میدهند و در دهه گذشته صدها میلیارد دلار حق بیمه را از کانالهای سنتی منحرف کردهاند.

به گزارش ریسک نیوز به نقل از بیمه داری نوین چشمانداز بیمه جهانی امسال بر سه موضوع تمرکز دارد که دستور کار استراتژیک را در بازارهای سراسر جهان و برای هر رشته کسبوکار ارائه میکند. این نیروها در برابر یک پس زمینه مالی متلاطم و چشم انداز آینده نامشخص بازی میكنند.

1. آماده شدن برای تاثیر تحول آفرین هوش مصنوعی

هوش مصنوعی مولد (GenAI) نوید انقلابی در ارزیابی ریسک، پردازش ادعاها، بازاریابی، فروش و خدمات و سایر جنبههای ضروری کسبوکار را میدهد. اما با وجود همه فشارها برای پیادهسازی در زمان کنونی، رهبران ارشد باید برای ایجاد مدلها و سیاستهای حکومتی به اندازه کافی قوی که استفاده مسئولانه و اخلاقی از هوش مصنوعی را تضمین کند، وقت بگذارند.

شناسایی طیف وسیعی از ریسکها (از نقض دادهها تا مسائل مربوط به شهرت) و طراحی چارچوب مناسب برای مدیریت آنها اولین اولویت است. شرکتهایی که به سرعت (در بررسی موارد استفاده) و در عین حال روشمند (در حاکمیت قوی) حرکت میکنند، بهترین موقعیت را برای برنده شدن در دوره هوش مصنوعی مولد خواهند داشت.

2. توجه به ارائه ارزش اجتماعی

افزایش روزافزون شکاف پسانداز و پوشش، عدم قطعیت اقتصاد کلان و آگاهی بیشتر از ریسکهای شدیدتر، تنظیمکننده ها و مقامات دولتی را بر آن داشته تا قوانین و دستورالعمل های طولانی مدت صنعت را مورد بازبینی قرار دهند. آنها همچنین انواع شرکتهای خصوصی (از جمله بیمهگرها) را برای ابداع استراتژیهایی که تهدیدهای جدی برای ثبات و رفاه اجتماعی را برطرف میسازند، درگیر میکنند.

اما این لحظه به چیزی بیش از تفکر مبتنی بر انطباق و تلاش های بشردوستانه گسترده نیاز است. در عوض، نوآوری محصول، مدلهای کسبوکار جدید و سرمایهگذاریهای هدفمند میتواند به بیمهگران کمک کند حتی با تقویت حفاظت در برابر ریسکهای آبوهوایی، ارتقای رفاه مالی و تشویق سلامت جسمی و روانی، رشد خود را ممکن کنند. همه این مراحل آنچه را که مشتریان میخواهند و مزایای مهمی را به جوامع سراسر جهان ارائه میدهد.

3. محو شدن نیازهای مشتری در حال تکامل و خطوط صنعت

اگر تغییر تنها ثابت باشد، تغییر نیازهای مشتری میتواند «ستاره شمالی» (راهنما) استراتژیک برای همه انواع شرکتهای بیمه باشد. دستیابی به مشتری محوری واقعی مستلزم تغییراتی در همه چیز از معماریهای فناوری و سبد محصولات گرفته تا مدلهای سازمانی و هنجارهای فرهنگی است.

دانش دقیقتر مشتری پایه و اساس خدمات شخصیسازی شده تر و تجربیات غنیتر ارائه شده از طریق کانالهای ترجیحی است. برای جلوگیری از شکلهای جدید رقابت، بیمهگران شخصی میتوانند نسلهای جوانتری را که تازه شروع به اعمال نفوذ خود در بازار کردهاند، درگیر کنند و شرکتهای تجاری می توانند به دنبال راههای بهینه برای ادغام پوشش سنتی در استراتژی های کاهش ریسک باشند.

چشمانداز بیمه جهانی امسال بر سه موضوع تمرکز دارد که دستور کار استراتژیک را در بازارهای سراسر جهان و برای هر رشته کسبوکار ارائه میکند. این نیروها در برابر یک پس زمینه مالی متلاطم و چشمانداز آینده نامشخص بازی میکنند.

تأثیرات و فرصتهای عدم اطمینان اقتصاد کلان

روندهای متعدد اقتصاد کلان و ژئوپلیتیک (تورم، نرخ بهره، عوامل نظارتی، اختلالات زنجیره تامین، شکاف مهارتها در حوزههای کلیدی، تنشهای تجاری و جنگ در اروپا و خاورمیانه) همچنان باعث ایجاد عدم اطمینان گسترده در صنعت میشود. در نتیجه، شرکتهای بیمه باید برای طیف وسیعی از نتایج و تحولات در همه بازارهایی که در آن فعالیت میکنند، آماده شوند. انتظار چیزهای غیرمنتظره درست است.

در زمان انتشار این گزارش، بسیاری از مسائل کلان اقتصادی که در چشمانداز بیمه جهانی سال گذشته ارائه شد، هنوز در حال اجرا هستند. به نظر میرسد نرخ بهره و تورم که در ابتدای سال گذشته به شدت در حال افزایش بود، به اوج خود رسیده است. در واقع، بدترین انتظارات از رکود محقق نشده است و فرود مالی نرمتر از حد انتظار در بسیاری از اقتصادهای پیشرفته، برخی از بیمهگران را رهایی بخشیده است تا سفرهای تحول خود را تسریع بخشند و فرصتهای رشدی را که در بازارها و رشتههای تجاری خاص وجود دارد، دنبال کنند. با این حال، بسیاری از ابهامات کلان اقتصادی باقی مانده است، که به این معنی است که انعطافپذیری کسبوکار همچنان یک هدف حیاتی است.

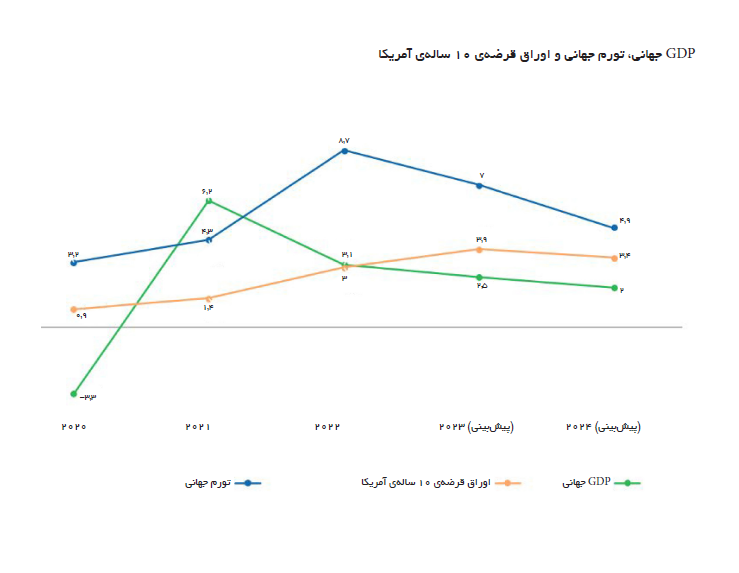

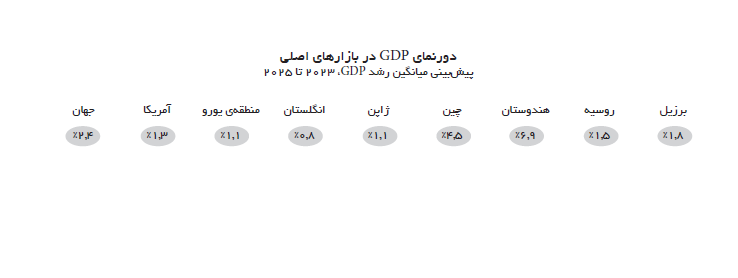

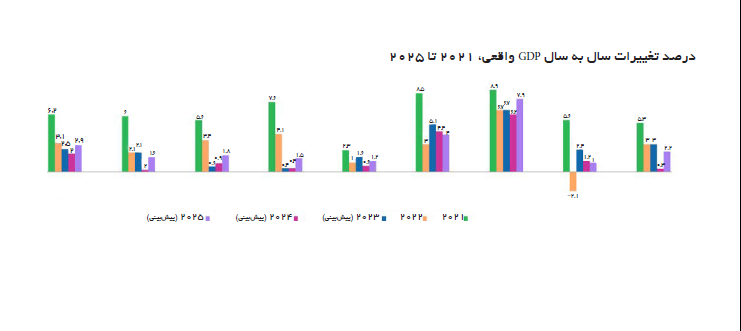

رشد تولید ناخالص داخلی محدود: انتظار میرود میانگین تولید ناخالص داخلی جهانی با نرخ 4/2 درصد در طی سال مالی 2023 تا سال مالی 2025 رشد کند، در حالیکه پیشبینی میشود هند و چین از سایر اقتصادهای بزرگ پیشی بگیرند. آژانسهای رتبهبندی مختلف و اقتصاددانان اخیرا چشمانداز تولید ناخالص داخلی چین را کاهش دادهاند(شكل 1 و 2 و 3).

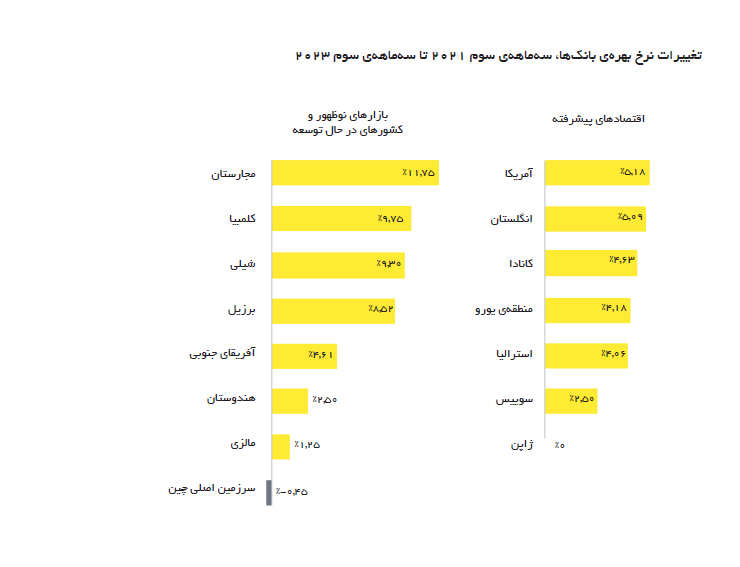

تورم و بیثباتی سیستمی: یک سیاست پولی با تمرکز بر کاهش تقاضا و کاهش تورم، احتمال رشد کند و نرخهای بالاتر بیکاری را افزایش میدهد. افزایش هزینهها (از جمله هزینههای سرمایه بالاتر) و کاهش تقاضا، بهویژه در زمینه رشد رکود حق بیمه در چند دهه اخیر، ترکیب خطرناکی هستند(شكل 4 و 5 و 6 و 7).

تاثیر بر حاملهای غیر حیاتی

بیمهگران غیرزندگی در حال تعدیل استراتژی ها برای جبران هزینههای بالاتر خسارت و گسترش ریسکهای تغییرات آب و هوایی هستند. با تثبیت تورم، چرخههای مطالبات قابل پیشبینیتر و بهبود بازده سرمایهگذاریهای حساس به نرخ بهره انتظار میرود سودآوری را افزایش دهد. حق بیمه بالاتر ممکن است کمی تسکین دهنده باشد، اما میتواند منجر به رضایت، وفاداری و اعتماد کمتر مشتری شود.

حفظ ذخایر به دلیل شوکهای پایدار ناشی از تورم بالا و رشد کند اقتصادی اهمیت بیشتری یافته است. با توجه به نوسانات، تنظیمکنندهها به دقت ذخایر را زیر نظر دارند. با وجود بافرهای فراوان، سرعت انتشار ذخایر کاهش یافته است که تحت تأثیر تاخیر تسویه و سایر عدم قطعیتها قرار گرفته است. با تغییر جهت تورم از کالاها به خدمات، مواجهه با بدهیها در سراسر صنعت میتواند تحت تأثیر قرار گیرد.

تاثیر بر حاملهای زندگی

چرخه افزایش نرخ بهره، همراه با افزایش دستمزدها در بازارهای پیشرفته، به رشد و سودآوری کمک میکند. به لطف نرخهای بالاتر، نرخهای اعتباردهی بالا و نسبتهای تامین مالی، فرصتها برای کسبوکارهای مستمری و معاملات انتقال ریسک بازنشستگی در حال افزایش است.

با این حال، محیط با رشد کم و تورم بالا تهدیدی برای سودآوری است. کاهش اعتبار میتواند بر الزامات پرداخت بدهی تأثیر بگذارد و زیانهای تحقق نیافته را تشدید کند. افزایش ریسکها ناشی از عدم موفقیت و تسلیم شدن میتواند فروش داراییها را ضروری کند و برای پاسخگویی به تقاضاهای بازخرید، زیان سرمایه ایجاد کند. در حال حاضر، هر دو ریسک مربوط به اعتبار و لغزش به نظر میرسد مهار شده باشد. در اینجا دوباره، مدلسازی سناریو که موارد غیرمنتظره را محاسبه میکند، مفید خواهد بود.

پس از دههها رکود (به دلیل تمرکز بر مدیریت درآمدهای حاصل از حسابهای برگشتی در دورهای با نرخهای بهره پایین و مقررات سختگیرانه) افزایش نرخها میتواند باعث تسکین و تحریک رشد شود. اما تقاضا با توجه به هزینههای زندگی و هزینه راه حلهای بیمه در مقابل راه حلهای ارائه شده توسط مدیران دارایی کاهش مییابد.

ارزش اعتماد در زمان آشفتگی

یک بازار پویا فرصتها و انگیزههای زیادی را برای بیمهگران در ایجاد اعتماد از طریق شفافیت، شخصیسازی و پیشنهادهای دارای ارزش بالاتر ارائه میدهد. اعتماد باید پایه و اساسبخش بیمه، بستر همه روابط و بنیاد هر تعامل، ارتباط و سیاست باشد. از این نظر، قابل اعتماد بودن باید یک ویژگی فرهنگی فعال باشد که توسعه محصول، اتوماسیون فرآیندهای مواجهه با مشتری، ارزیابی و انتخاب شرکای اکوسیستم و پذیرش فناوریهای توانمند را ممکن کند.

مطمئناً درجات بالای اعتماد از مشخصههای برترین برندهای بیمه جهان است. هر چه بیمهگران اعتماد بیشتری به دست آورند، از نظر پایگاه مشتری، آنها بزرگتر و وفادارتر خواهند بود و در نتیجه افزایش سودآوری و روابط سازنده تر با شرکا و قانونگذاران سود بیشتری خواهند برد.

در مقابل، آن دسته از شرکتهایی که در سطح پایین تاریخی اعتماد مشتریان امروزی بهبود نیافتهاند، در برابر افزایش رقابت خارج از صنعت، از جمله شرکتهای فناوری، خودرو، خرده فروشی، کالاهای مصرفی و بخشهای بانکی آسیبپذیر خواهند بود. صنعت بیمهای که اعتمادی به آن نیست، برای ایجاد روابط قوی با مشتری یا افزایش سهم خود از بازار با مشکل مواجه خواهد شد.

محو نیازهای در حال تکامل مشتری و خطوط صنعت

به ازای تمام نیروهای خارجی که صنعت بیمه را تغییر میدهند، تغییر پایگاههای مشتریان قویترین انگیزه برای نوآوری، رشد و افزایش رقابت از سوی بازیگران غیرسنتی است.

همانطور که با اتخاذ استراتژیهای هوش مصنوعی و تاثیرات اجتماعی، اعتماد و اطمینان نقش کلیدی ایفا میکنند. با توجه به روشی که محصولات و خدمات در حال تکامل هستند و ریسکهای بالای پوشش و پسانداز، مصرفکنندگان به ارائهدهندگان مورد اعتماد خود مراجعه میکنند. و آنها به شرکتهایی که مشاوره درست ارائه میدهند، راه حلهای درست دارند و کار درست را انجام میدهند اعتماد خواهند کرد.

به دنبال ارزش بیشتر، انگیزه مشترک برای تغییر رفتار مشتری در بین خطوط کسبوکار میآید. این معمولاً به این معنی است که محصولات متناسب با خرید آسان و مقرون به صرفه، دارای ویژگیهای ماژولار هستند و میتوانند با خدمات تکمیلی و توصیههای شخصیسازی شده بهبود یابند.

این چیزی است که رهبران دیجیتال در خردهفروشی، تجارت الکترونیک و فناوری به مشتریان یاد دادهاند که انتظارش را داشته باشند. و اگر بیمهگران آنچه را که مشتریان میخواهند ارائه ندهند (دقیقاً در چه زمانی، کجا و چگونه) مشتریان کسبوکار خود را بهجای دیگری خواهند برد، از جمله به برندهای معتبرتری که اکنون وارد بازار بیمه شدهاند.

این تغییر موازنه قدرت به توضیح اینکه چرا بیمههای تعبیه شده و بازیهای اکوسیستمی در حال افزایش هستند و چرا بیمهگران همچنان با نرخهای چشمگیر رشد میکنند، کمک میکند. این مدلهای کسبوکار که برای برآوردن نیازهای مشتری در مقیاس طراحی شدهاند، راه روبه جلو را به سوی آینده نشان میدهند.

گسترش اکوسیستمها و بیمههای تعبیه شده

دو تا از قویترین نوآوریها در صنعت (اکوسیستمها و بیمههای تعبیه شده) عمدتاً به این دلیل ظهور کردهاند که آنچه را که مشتریان میخواهند ارائه میکنند. اکوسیستمها دسترسی راحت و یک مرحلهای را به مجموعه وسیعتری از محصولات مکمل فراهم میکنند. بیمه تعبیه شده برای مصرفکنندگانی که میخواهند از خریدهای مهم محافظت کنند و بهطور یکپارچه پوششها را در زندگی روزمره خود ادغام کنند، جذابیت دارد. نسل بعدی بیمه تعبیه شده بسیار فراتر از پوشش ساده تلفن همراه، بیمه مسافرتی و ضمانت های محصولات گذشته است.

اعتماد و آگاهی از نام تجاری نقش مهمی در اکوسیستمها ایفا میکند، زیرا تقریباً 75 درصد از سود معمولاً توسط ارکستراتور بدست میآید. بیمهگرانی که به رهبری دیگران وارد اکوسیستمها میشوند باید دیدگاه متعادلی از مزایا و ریسکها داشته باشند. دسترسی به مشتریان جدید مهم است، اما انتخاب نامطلوب یک نگرانی است. هنگام شراکت با برندهای بزرگ، ممکن است بیمهگران برای پذیرش همه کسبوکارها با فشار مواجه شوند که میتواند کنترل ریسکهای موجود در پرتفوی آنها را به خطر بیندازد.

تفاوتهای منطقهای قابل توجهی وجود دارد، اما توسعه اکوسیستم در سراسر جهان در حال شتاب است. منطقه آسیا و اقیانوسیه چشمگیرترین رشد را در عرضههای تعبیه شده داشته است، زیرا مصرفکنندگان بیشتر به توزیع مستقیم و رواج اپلیکیشنهای یکپارچه که خدمات تجاری، بانکی و سایر خدمات را تعبیه میکنند، عادت دارند. اکوسیستمها ممکن است آهستهتر رشد کنند زیرا مصرفکنندگان عادت به انتخاب از بین طیف وسیعی از گزینههای مارک دار ندارند.

در اروپا، پذیرش کندتر از حد انتظار بوده است، که عمدتاً به دلیل قوانین دقیقتر حریم خصوصی دادهها و مقررات رفتاری بوده است، اگرچه قوانین بیمه باز میتواند پذیرش را تقویت کند. در حال حاضر، بیمهگران اروپایی در مورد بهخطر انداختن ارزش ویژه برند خود در کانالهایی که توسط شرکتهای دیگر هدایت میشوند، محتاط هستند. با این حال، علاقه فزایندهای به همکاریهای گستردهتر و قرار گرفتن به عنوان «موتور محرکه» پشت عرضه محصولات وجود دارد. بیمهگران بیشتری نیز تأثیرات فراتر از توزیع را تشخیص میدهند. بیمه تعبیه شده میتواند با ادغام پوشش و پیشگیری از ریسک به طور مستقیم داراییهای تحت پوشش، تعهدات و مطالبات را متحول کند(شكل8).

همانطور که پذیرش اکوسیستم در سرتاسر جهان رشد میکند، استراتژیهای متعادل به بیمهگران کمک میکنند تا ارزش را به دست آورند و ریسکها را کاهش دهند.

افزایش سهام رقابتی در هر خط کسبوکار

اکوسیستمها و بیمههای تعبیه شده باعث رقابت از سوی بازیگران غیرسنتی میشود که بیمهگران را مجبور به اقدام میکند. شرکتهای حملونقلی که بهآرامی حرکت میکنند، ریسک از دست دادن تجارت بیشتری را به این تازه واردان میدهند. کسانی که در نوآوری محصول و مشارکتهای جدید سرمایهگذاری میکنند، هنوز هم میتوانند از این لحظه استفاده کنند تا جرقه رشد را بزنند.

تهدیدها و فرصتها در هر رشتهای از کسبوکار وجود دارد. بیمه خودرو و اموال تجاری احتمالاً در کوتاه مدت شاهد شدیدترین اختلال خواهد بود. اولینها در اینبخشها استراتژیهای جسورانهای را برای پیگیری روابط قویتر و عمیقتر با مشتری اجرا میکنند. آنها سرمایهگذاریهای زیادی را برای ایجاد فناوری، ظرفیت عملیاتی و تخصصی که برای ایجاد کسبوکارها بیمهای مهم نیاز دارند، انجام دادهاند.

بیمه عمر، مستمریها و محصولات جایگزین درآمد ممکن است در طرحهای مزایای کارکنان و پیشنهادات وام مسکن تعبیه شود. اکوسیستمها بالاخص در زمینه رفاه کلی مناسب هستند یعنی راه حلهایی که مصرفکنندگان بیشتری به دنبال آن هستند. اپراتورها مطمئناً قادر به ایجاد چنین پیشنهاداتی و ایجاد تجربیات خرید و مصرف بصری هستند، اما آنها باید در نظر داشته باشند که مشتریان آگاه و توانمند بیشتر بر آنچه میخواهند تمرکز میکنند تا اینکه از چه کسی آن را خریداری میکنند.

بیمهنامههای تعبیه شده و اکوسیستمی در بیمههای اتکایی و خطوط تجاری بزرگ نیز پیشرفت میکنند:

داروسازیها از بیمه تعبیه شده برای پوشش دادن شرکای خود در توسعه و آزمایش داروهای جدید استفاده میکنند.

پلتفرمهای رایانش ابری پوشش سایبری و سایر پوششها را بهعنوان ویژگیهای خودکار در قراردادهای استاندارد ارائه میدهند.

کارگزاریهای بزرگ در حال راهاندازی اکوسیستمهایی برای طیف وسیعی از خدمات مشاوره هستند (بهعنوان مثال، ارائه مهندسی ریسک، معیار پوشش، خدمات حقوقی، دادهها و خدمات تحلیلی).

باز هم باید تاکید کرد که همه این تلاشها در پاسخ مستقیم به تغییرات در تقاضای بازار است.

فناوری بنیادی باید برای مدیریت حجم بیشتر و تنوع بیشتر دادهها و اتصال یکپارچه و ایمن با شرکا مدرن شود. چرا؟ زیرا این چیزی است که برای ارائه آنچه مشتریان میخواهند ضروری است. فرآیندهای توسعه محصول باید بر اساس پلتفرمهای مدرن که اجزای از پیش ساخته شده و APIهای پیشرفته را برای ادغام با شرکا فراهم میکند، بازنگری شود. با افزایش استفاده از حسگرهای IoT در محصولات تعبیه شده، بیمهگران خود را مجهز میکنند تا منحنیهای ضرر خود را تا حد قابل توجهی مدیریت کنند. از نظر فرهنگی، رهبران باید بر نیاز به همکاری آزادانه و مکرر تأکید کنند. تفکر طراحی، نمونهسازی سریع و روشهای چابک کار، از ویژگیهای بارز رهبران اکوسیستمی و تعبیه شده خواهد بود.

استفاده از فرصت رشد

اگرچه بین تحلیلگران صنعت و گروههای تحقیقاتی اتفاق نظر وجود دارد که رشد اکوسیستم قابل توجه و پایدار خواهد بود، این تغییر یک شبه اتفاق نمیافتد. به هر حال، تعداد معدودی از برندهای غیربیمهای تجربه زیادی در توزیع دارند. هیچ یک از آنها هنوز نمیدانند که چگونه پذیرهنویسی کنند. موانع نظارتی نیز بهویژه در اروپا و ایالات متحده همچنان قابل توجه است.

اما شرکتهای بیمه باید مراقب باشند که از دست کم گرفتن تهدیدهای برندهای پیشرو (بهویژه تولیدکنندگان خودرو و شرکتهای فناوری) با سرمایه فراوان، پایگاههای بزرگ مشتریان و وفادار و سوابق قوی نوآوری خودداری کنند. این ویژگیها آنها را به رقبای قدرتمندی تبدیل میکند.

برای استفاده کامل از پتانسیل رشد، بیمهگران باید استراتژیهایی را تعریف کنند که تشخیص دهد بیمههای تعبیه شده و اکوسیستمها فراتر از کانالهای توزیع هستند. یافتن شرکای مناسب بسیار مهم است زیرا اعتماد و آگاهی از برند، عوامل کلیدی موفقیت در عصر تعبیه شده خواهند بود.

رشد بیامان بیمه انحصاری و معنای آن برای بیمهگران سنتی

با ادامه بازار سخت در بیمههای تجاری، بیمههای انحصاری به یک نقطه ثابت در چشم انداز صنعت تبدیل شدهاند. تا چند سال پیش، بیمههای انحصاری به درستی بخشی از یک بازار جایگزین ریسک در نظر گرفته میشدند. که دیگر اینطور نیست. تقریباً هر شرکت فورچون 500 بیمه گر خود را دارد و اداره میکند. بیمههای انحصاری اکنون تقریباً 25 درصد از کل بازار بیمه تجاری را تشکیل میدهند و در دهه گذشته صدها میلیارد دلار حق بیمه را از کانالهای سنتی منحرف کردهاند. بازار بیمههای انحصاری اروپا نیز به لطف محیط قانونی و نظارتی دوستانه در حوزههای قضایی متعدد در حال رشد است.

بیمههای انحصاری رشد کردهاند زیرا شرکتها آنچه را که میخواستند در بازار آزاد پیدا نمیکردند. آنها به این باور رسیدند که میتوانند راه حلهای ریسک مؤثرتری را در راستای مستقیمتر با نیازهای خود نسبت به شرکتهای حملونقل سنتی ابداع کنند. عملکرد بهتر آنها در معیارهای کلیدی تأیید میکند که آنها درست بودهاند. نسبتهای ترکیبی برتر نه تنها منجر به رشد قابل توجه در درآمدهای انباشته و مازاد بیمههای انحصاری شده است، بلکه به میلیاردها دلار پسانداز برای صاحبان بیمه انحصاری تبدیل شده است. در نتیجه، شرکتهای بیشتری با ریسک بیشتری در ترازنامه خود و حفظ آن راحتتر هستند.

سوپر بیمههای انحصاری اکنون میتوانند ریسک زیادی را متقبل شوند؛ به عنوان مثال با پوشش شبکههای تامین کننده خودشان. آنها استفاده خود از بیمه اتکایی را برای کاهش ریسکها و نوسانات پرتفوی توسعه دادهاند. و آنها در موقعیت مناسبی برای ایجاد پلتفرمهای اکوسیستم و اشکال منحصر به فرد بیمه تعبیه شده هستند.

چگونه حاملان میتوانند با بیمههای انحصاری همکاری کنند

با وجود تمام تهدیدهای رقابتی ارائه شده توسط بیمههای انحصاری، فرصتهایی برای شرکتهای حملونقل وجود دارد تا با راه حلهایی که شکافهای استراتژیک، عملکردی یا جغرافیایی را در عملیات بیمه انحصاری پوشش میدهد، درگیر شوند و دست به نوآوری بزنند:

Fronting: بیمهگران میتوانند در ازای دریافت درصدی از حق بیمه، بیمه نامههایی را برای بیمههای انحصاری صادر کنند که ریسکهای خاصی را پوشش میدهند یا در مناطق جغرافیایی خاص پوشش ارائه میکنند.

بیمه اتکایی: بیشتر بیمهگران تجاری به عنوان بیمههای اتکایی برای بازار بیمههای انحصاری، بهویژه در خاورمیانه و گاهی اوقات در ترکیب با استراتژیهای پیشرو عمل میکنند، که به افراد تحت پوشش بیمه انحصاری اجازه میدهد تا کمتر در معرض ریسک باشند و ظرفیت و ثبات را به دست آورند.

پوشش جغرافیایی: بیمهگران با حضور جهانی میتوانند راه حلهای پوششی ارائه دهند که نیازهای شرکتهای چند ملیتی را برآورده میکند و به آنها کمک میکند تا ریسکها را در حوزههای قضایی مختلف مدیریت کنند.

پشتیبانی مدیریت: این خدمات ممکن است شامل مطالعات امکان سنجی، بررسیهای عملیاتی، حسابداری، بایگانیهای نظارتی و مدیریت داخلی، و همچنین فعالیت بهعنوان مدیران دارای مجوز در مکانهای مختلف و ارائه تخصص در بازار محلی باشد.

تجزیه و تحلیل و تولید بینش: برخی از شرکتهای مخابراتی ممکن است بتوانند از دانش خاصبخش بهره ببرند و بینش ایجاد کنند تا به افراد بیمه انحصاری کمک کنند تا قابلیتهای مدیریت ریسک خود را تقویت کنند.

مدیریت ادعاها: بسیاری از بیمههای انحصاری به دنبال پشتیبانی برای عملیات ادعای خود یا سایر وظایف خود هستند، که مدیریت شخص ثالث را به فرصتی برای رشد برای برخی از شرکتهای مخابراتی تبدیل میکند.

با توجه به اینکه بیمهگران بیمه انحصاری معمولاً بر ریسکهای اصلی والدین خود متمرکز هستند، بیمهگران سنتی میتوانند خدمات تکمیلی ارائه دهند. برای مثال، راه حلها و تخصصهایی که به مرگ و میر و ریسکهای مرتبط با سلامتی برای کارکنان میپردازند، میتوانند رویکرد بیمههای انحصاری را برای کاهش ریسک بهبود بخشند. برای بیمهگرانی که بهدنبال تنوع بخشیدن به پرتفوی خود هستند، ورود به بازار بیمههای انحصاری میتواند در معرض صنایع مختلف و پروفایلهای ریسک قرار گیرد.

اقدامات ضروری برای بیمهگران

جذب مشتریان در جایی که هستند و ارائه آنچه میخواهند؛

یافتن راههایی برای ایجاد تعادل بین دو الزام کارآمدی هزینه و تجارب غنی مشتری؛

برقراری ارتباط شفاف به منظور استفاده از دادههای مشتری برای بهبود محصولات و خدمات؛

یافتن راههایی برای کمک به مصرفکنندگان تحت فشار مالی با بودجههای کم، از جمله گزینههای پرداخت انعطافپذیر، حق بیمه مناسب یا درجهبندی شده؛

ارزیابی با دقت (اما سریع) گزینههای بیمه تعبیه شده؛ عمل کردن بهطور مستقل برای افزایش ارزش ویژه برند یا مشارکت با دیگران؛

کاوش برای یافتن طراحی محصول انعطافپذیرتر با ویژگیهای ماژولار و افزودنی که به مشتریان اجازه میدهد تا با تکامل نیازهایشان اجزایی را اضافه یا حذف کنند؛

شناسایی شرکای بیمه انحصاری بالقوه و خدمات مشاورهای و مشاوره تخصصی که برای کسبوکار آنها مفید است؛

سخن پایانی

در بازار امروز، مدیران بیمه باید آماده مدیریت هزینههای بالاتر، بازارهای کار فشرده، عدم اطمینان کلان اقتصادی، افزایش حمایت گرایی و الزامات نظارتی گستردهتر باشند. اما رهبران آینده نگر بیمه میتوانند بسیاری از حوزههایی را که نیازهای اجتماعی با استراتژیهای اصلی کسبوکار و برنامههای رشد تلاقی میکنند، شناسایی کنند. آنها همچنین میبینند که چگونه هوش مصنوعی میتواند جاه طلبی آنها را برای ایجاد ارزش بیشتر، از نظر بهبودهای عملیاتی کوتاه مدت و نوآوریهای بلند مدت مدل کسبوکار، ارتقا دهد.

شکافهای بزرگ و همچنان روبه رشد پسانداز، پوشش و همچنین کمبود اعتماد به صنعت، میتواند نقطه کانونی سازمانهایی باشد که به دنبال تحقق هدف خود با مشارکت اجتماعی بزرگتر هستند. در واقع، هدف سنتی بیمهگران و تخصص متمایز کننده بهطور منحصر بهفردی برای ارائه آنچه مشتریان و جوامع امروزی بهدنبال آن هستند، مناسب است. و به همین دلیل است که ما نسبت به چشمانداز صنعت در چند سال آینده و در بلندمدت خوشبین هستیم.

نشریه بیمه داری نوین

منبع

https: //www. ajg. com/gallagherre/-/media/files/gallagher/gallagherre/news-and-insights/2023/november/q3-23-global-insurtech-report. pdf

لینک کوتاهلینک کپی شد!