بیمه نامه گروهی بین کارفرما ( Plan Sponsor) و شرکت بیمه منعقد می شود و به آن معنا است که کارمند تسلطی به بیمه نامه و شرایط آن ندارد و فقط می تواند ذینفعان را معرفی کند و در بعضی موارد پوشش های اضافی را هم علاوه بر پوشش های اصلی خریداری کند. //بیمه گر این اجازه را به بیمه شده می دهد که در صورت بازنشستگی ، ترک کار و یا پایان یافتن مدت قرارداد ، بتواند تمام و یا بخشی از پوشش بیمه عمر گروهی خود را به بیمه نامه عمر انفرادی تبدیل کند و آن را ادامه دهد.

از آنجا که یکی از راهبردهای رسانه ریسک نیوز تولید محتوای مطلوب برای صنعت بیمه است و با توجه به اینکه طی سالهای اخیر و با اعمال تحریم ها ، انتقال دانش به صنعت بیمه ایران با خدشه روبرو گردید در این راستا ریسک نیوز تلاش کرده تا با ارتباط با ایرانیان موفق در کشورهای توسعه یافته ، این خلل را تا حدودی جبران کند.

زین پس مجموعه مقالاتی از کامبیز کیامهر یکی از بیمه گران موفق ایرانی در کانادا منتشر می گردد ، در این مقالات سلسله وار تلاش می گردد تا ضمن تصویرسازی فضای واقعی صنعت بیمه کانادا ، تجارب موفق بیمه گران این کشور منتقل گردد .

بدون شک این مقالات علاوه بر مدیران ،بخصوص برای شبکه فروش صنعت بیمه ایران می تواند اثرگذار باشد ، امید که تجارب موفق بیمه گران بین المللی در قالب انتقال دانش برای صنعت بیمه ایران مفید واقع گردد

در قسمت اول این مقالات تلاش شد تا نمایی کلی از صنعت بیمه کانادا به تصویر کشیده شود، در قسمت دوم این سریال آموزشی کامبیز کیامهر برای تصویر سازی واقعی تر از صنعت بیمه کانادا به سراغ نوید ایزدی از نمایندگان موفق بیمه های عمر در استان بریتیش کلمبیا رفت و مطالب مفید و جالبی مالیات ونقش آن در رشد بیمه های عمر کانادا و همچنین وضعیت نماینده های دو شغله در کانادا عنوان شد.

در قسمت سوم این سریال مکتوب اموزشی نوید برای ما از چگونگی اخذ نمایندگی بیمه عمر در کانادا و درآمد نمایندگان گفت، در قسمت چهارم نیز به تفاوتهای بازار یابی و فروش بیمه های عمر در ایران و کانادا پرداخته شده است .

در قسمت پنجم کامبیز کیامهر که 12 سال تجربه در صنعت بیمه ایران و کانادا را در کارنامه کاری خود ثبت کرده تجارب بیمه گری در کانادا را به ایران پیوند زده است وی در این قسمت ضمن ارایه راهکار ، به برخی پیشنهادات اشاره می کند.

در قسمت ششم این سریال مکتوب با ساختار نهاد نظارتی و رگولاتور بیمه ای در کانادا آشنا می شویم بدون شک این بخش می تواند برای مجموعه نهاد ناظر در ایران جالب توجه باشد ضمن اینکه این پرونده ما را با زوایای جالب فروش بیمه های عمر زمانی در کانادا آشنا می کند.

در قسمت هفتم در خصوص اهمیت مقوله ارزیابی ریسک در بیمه های عمر و جذابیت بیمه عمر زمانی برای مشتریان در کانادا گزارش شد.

در قسمت هشتم کامبیز کیا مهراز شرایط جالب بیمه نامه های عمر در کانادا گفت و یک نمونه بیمه نامه مورد بررسی قرار گرفت.

در قسمت نهم شرایط پرداخت کارمزد به نمایندگان بیمه های عمر در کانادا مورد بررسی قرار گرفت که اطلاعات جالبی را به مخاطب ارایه می کرد.

در قسمت دهم مطالب جالبی در باره ارزیابی ریسک در بیمه های عمر از زبان کامبیز کیامهر بازگو می شود و همچنین نوید مطالب جالب توجهی در خصوص ممنوعیت فروش بیمه در بانک ها و مالیات در بیمه های عمر عنوان می کند.

در قسمت یازدهم کامبیز از تجربه متفاوتش از تصادف می گوید و نوید پوشش های جالب عمر زمانی را برایمان تشریح می کند.

در قسمت دوازدهم در گزارشی جذاب از نحوه برگزاری کلاسهای آموزشی بیمه های عمر برایتان گفتیم و شرکت Fidelity investment را برایتان معرفی کردیم.

در قسمت سیزدهم کامبیز از ازمون اخلاق حرفه ی نمایندگان بیمه کانادا برایمان گفت و نوید از شرایط جالب بیمه نامهCI مطالب جالب را بازگو کرد.

در قسمت چهاردهم کامبیز و نوید از بیمه نامه های عمر دائمی در کانادا و حق انتخابهای جالب ان برای بیمه گذارگفتند.

در قسمت پانزدهم از انواع بیمه شده در بیمه نامه های عمر بلند مدت گفته شد و طراحی یک نمونه بیمه نامه را با نوید و کامبیز مرور کردیم.

در قسمت شانزدهم کامبیز مطالب بسیار جالبی در مورد یک نهاد حمایتی از شرکتهای بیمه در کانادا گفت و نوید در مورد یک اپشن جالب یعنی دریافت پوشش های اضافه بیمه ای به جای سود نقدی برایمان توضیحات مبسوطی داد.

در قسمت هفدهم اطلاعات جالبی در خصوص بیمه نامه ثالث در کانادا ارایه شد و کامبیز با بیان اطلاعات مبسوط در این زمینه به نوعی نحوه اجرای راننده محوری در بیمه نامه ثالث را تشریح کرد همان هدفی که صنعت بیمه ایران این روزها به دنبال ان است.

در قسمت هجدهم اطلاعات مفیدی در خصوص نحوه فعالیت تشکل های صنفی در کانادا ارایه شد و همین طور بیان شد که چطور می توانیم یک بیمه نامه عمر با زمان ۶۵ سال تهیه کنیم.

در قسمت نوزدهم کامبیز اطلاعات مفیدی در خصوص چگونگی اخذ پروانه نمایندگی عمر و جنرال در کانادا می دهد و نوید از طراحی یک بیمه نامه عمر دائمی با درآمدهای مکمل برای فرزندان می گوید.

در قسمت بیستم کامبیز اطلاعات اماری جالبی از صنعت بیمه کانادا در حوزه تولید حق بیمه ، خسارت پرداختی و سود مشارکت در منافع بیمه های عمر می دهد.

در قسمت بیست و یکم کامبیز اطلاعات بسیار جالبی در خصوص رونق و شکوفائی صندوق های بازنشستگی در کانادا و رابطه انها با شرکتهای بیمه می دهد این بخش می تواند الگوی مناسبی برای مدیران ایرانی باشد چرا که در حال حاضر صندوق های بازنشستگی در ایران به پاشنه اشیل اقتصاد مبدل شده اند در حالیکه اگر ساز و کار منطقی برای انها فراهم می آمد، می توانستند سهم بسزائی در رونق اقتصادی ایفاء کنند پیش ازین عبدالناصر همتی زمانیکه رئیس کل بیمه مرکزی بود پیشنهاد قرار گرفتن صندوق های بازنشستگی ذیل نظارت بیمه مرکزی را ارایه داد که عملیاتی نگردید.

در قسمت بیست و دوم برایتان از انعطاف بیمه نامه های UL در مدیریت حق بیمه و نحوه سرمایه گذاری ها گفتیم.

در قسمت بیست و سوم کامبیز کیامهر از مراحل طی طریق نمایندگان بیمه عمر کانادایی گفت.

و اما در قسمت بیست و چهارم از این گزارش سریالی منحصر بفرد که از قضا بسیار مورد توجه جامعه بیمه ای کشور واقع شده ضمن پرداختن به چند رشته دیگر بیمه ای از جمله بیمه های اموال و مسئولیت در کانادا، همگام با مسایل روز صنعت بیمه ایران به عملکرد مالیاتی صنعت بیمه کانادا پرداختیم.

در قسمت بیست و پنجم با کامبیز همراه شدیم تا از بیمه نامه های گروهی خودرو در کانادا و نحوه مدیریت صندوق های سرمایه گذاری توسط بیمه گذاران کانادایی اگاه شویم.

قسمت بیست و ششم را با شما همراه بودیم تا کامبیز از چند مدل طراحی بیمه عمر برایمان بگوید و با نوید در خصوص بیمه نامه های و نحوه سرمایه گذاری ها همراه بودیم.UL

در قسمت بیست و هفتم کامبیز اطلاعات منحصر بفردی در خصوص اشکال مختلف مشارکت خریداران بیمه عمر در امور خیریه ذلذ اطلاعات باارزشی که نشان می دهد بیمه عمر در کانادا از یک کسب و کار تجاری پا را فراتر گذاشته و به امور متعالی انسانی ورود پیدا کرده است

در قسمت بیست و هشتم کامبیز از بیمه نامه عمر گروهی در کانادا می گوید که در جای خود می تواند تجارب جالبی را به بیمه گران ایرانی برای ورود به بازار های جدید منتقل کند:

یکی از بیمه نامه های عمر در کانادا که از آن استقبال زیادی می شود و بخش قابل توجهی از پرتفو بیمه گران را به خودش اختصاص می دهد، بیمه عمر گروهی است. این بیمه نامه شبیه بیمه « عمر و حوادث گروهی» در ایران است که معمولا بیمه گذاران حقوقی برای پرسنل خود به همراه بیمه درمان تکمیلی تهیه می کنند. اینجا هم همین بیمه نامه که از بیمه نامه های پرطرفدار است صادر می شود ولی تفاوت هایی با ایران دارد که برای من جالب بود به نظرم شاید برای شما هم آشنایی با آن خالی از لطف نباشد. برای همین ادامه بحث با نوید درباره بیمه های UL را به قسمت بعدی موکول می کنم و در این قسمت درباره بیمه های عمر گروهی در کانادا برایتان می گویم که شاید تنوعی هم باشد.

بیمه های عمر گروهی در کانادا با کارفرما منعقد می شود و کارمندان به صورت داوطلبانه می توانند در آن عضو شوند. معمولا کارمند تا زمانیکه در استخدام کارفرما است می تواند تحت پوشش بیمه نامه هم باشد ولی مواردی هم هستند که بیمه گر این اجازه را به کارمند می دهد که اگر رابطه استخدامی او با کارفرمایش قطع شد بتواند بیمه نامه عمر گروهی را به بیمه نامه انفرادی تبدیل کرده و آن را ادامه دهد. الزامی هم ندارد که این بیمه نامه به همراه بیمه نامه درمان تکمیلی باشد.

بیمه نامه گروهی بین کارفرما ( Plan Sponsor) و شرکت بیمه منعقد می شود و به آن معنا است که کارمند تسلطی به بیمه نامه و شرایط آن ندارد و فقط می تواند ذینفعان را معرفی کند و در بعضی موارد پوشش های اضافی را هم علاوه بر پوشش های اصلی خریداری کند.

ضمنا کارمند باید شرایط مورد نظر کارفرما برای بهره مندی از بیمه عمر گروهی را داشته باشد. مثلا باید مدت مشخصی از شروع کار او نزد کارفرما بگذرد یا بیشتر از تعداد ساعت مشخصی در ماه کار کند تا بتواند تحت پوشش قرار گیرد .ب در واقع بیشتر کارفرمایان از این بیمه نامه به عنوان ابزاری تشویقی استفاده می کنند.

همچنین بعضی کارفرمایان چند بیمه نامه عمر مختلف برای گروه های مختلف پرسنل خود تهیه می کنند. مثلا بیمه نامه ها با شرایط و سقف تعهدات متفاوت برای مدیران ارشد ، برای کارمندان اداری ، کارگران بخش های تولید و … دارند. از ویژگی های این بیمه نامه این است که حق بیمه ای که بیمه گر اعلام می کند برای گروه است و ارتباطی به تک تک بیمه شدگان ندارد. مثلا سن ، جنسیت و یا استعمال دخانیات تغییری روی حق بیمه پرداختی بیمه شده ندارد. البته بیمه گر هر سال حق بیمه را بازنگری می کند.

اما مثل همیشه یکی از نکات جالب برای من رابطه مالیاتی در این بیمه نامه بین کارفرما و بیمه شده و دولت بود. هر بخشی از حق بیمه که توسط کارفرما پرداخت شود برایش حکم هزینه پرسنلی را دارد و از درآمدهایش کسر می شود و مالیات کمتری می پردازد. اما همین مبلغ به عنوان درآمدهای مالیات پذیر برای کارمند حساب می شود و او باید هر سال وقتی که فرم های مالیاتی خودش را تکمیل می کند ، حق بیمه ای که کارفرما برایش پرداخته را به عنوان منافع مالی که در طول سال کسب کرده به سایر درآمدهایش اضافه کرده و مالیاتش را به دولت بدهد. اما هر بخشی از حق بیمه که خود بیمه شده آن را پرداخته است نه برای او و نه برای کارفرمایش حکم هزینه ندارد. اما مانند تمام بیمه های عمر، سرمایه فوت و سایر منافع بیمه نامه معاف از مالیات است.

ضمنا مانند بیمه نامه های انفرادی، در دلِ حق بیمه مبلغی بین ۲ تا ۴ درصد به عنوان مالیات بیمه استانی لحاظ شده است . همچنین در بعضی استان ها، مالیات خرده فروشی (Provincial Retail Sales Tax) که بیشترینش در استان فرانسوی نشین کبک و برابر ۹ درصد است هم به حق بیمه تعلق می گیرد.

سرمایه فوت معمولا در قرارداد بیمه عمر گروهی به یکی از اشکال زیر پرداخت می شود:

- برمبنای ضریبی از حقوق سالانه

- بر مبنای مبلغی ثابت

- بر مبنای طول زمان خدمت

- بر مبنای ترکیبی از چند پارامتر بالا ( مثلا بر مبنای ضریبی از حقوق سالانه برای پرسنل تمام وقت و مبلغی ثابت برای کارمندان ساعتی)

نمودار زیر به عنوان نمونه ترکیبی از تعهد پرداخت سرمایه فوت برای گروه های مختلف بیمه شده در یک قرارداد بیمه عمر را نشان می دهد:

همانگونه که در جدول بالا ملاحظه می کنید کارفرما نه تنها برای گروهای مختلف کارمندانش قرارداد های مختلف از یک بیمه گر واحد تهیه کرده بلکه نحوه محاسبه سرمایه فوت هم برای هر گروه متفاوت است. سه نفری که مثال بالا هستند، کارفرمای واحدی دارند ولی متناسب با جایگاه خود اولی ۵۰، دومی ۹۲ و سومی ۳۸۰ هزار دلار سرمایه فوت دریافت می کنند. قبلا برایتان گفته بودم که انعطاف پذیری در ارائه خدمات بیمه ای به نحویکه بیمه گر بتواند نیاز بیمه گذار را به صورت کامل تامین کند شاید یکی از نقاط قوت بیمه گری در کانادا است که به نظر من نقش مهمی در توسعه این صنعت داشته و ای کاش روزی بیمه گران ایرانی هم بتوانند از چارچوب های سنتی و قدیمی خارج شوند و با نگاهی نو به این صنعت، انعطاف پذیری در بازار را به صورت جدی در دستور کار خود قرار دهند.

نکته جالب دیگری که در این بیمه نامه ها دیدم ، رویکرد بیمه گر به افزایش سن بیمه شده برای کنترل ریسک و در نتیجه مهار حق بیمه برای هر گروه است. برای همین وقتی سن بیمه شده ای افزایش پیدا می کند و یا بازنشست می شود، بیمه گر ضمن اینکه تعهد خود را نسبت به او حفظ می کند، معمولا سقف سرمایه فوت را برای آن بیمه شده محدود کرده و یا کاهش می دهد. تا جاییکه من دیده ام این کار به صورت های زیر انجام می شود:

- سرمایه فوت محدود به درصد ثابتی از آخرین حقوق قبل از بازنشستگی می شود،

- سرمایه فوت محدود به مبلغ مشخصی می شود ،

- سرمایه فوت هر سال با افزایش سن بیمه شده به صورت تدریجی کاهش می یابد تا به حداقلی که در قرارداد مشخص شده برسد.

با در نظر گرفتن راهکارهای بالا ، هم با افزایش سن بیمه شدگان حق بیمه برای گروه زیاد نمی شود و هم بیمه گر در حاشیه امن برای پذیرش ریسک باقی می ماند.

اما همانطور که در ابتدای این بخش برایتان گفتم، در صورت تائید بیمه گر و بیمه گذار، بیمه شده می تواند علاوه بر پوشش اصلی که در قرارداد بیمه عمر وجود دارد، پوشش های اضافی هم به بیمه عمر گروهی خود اضافه کند که مهمترین این پوشش ها به شرح زیر هستند:

- بیمه عمر زمانی : معمولا بیمه گر اجازه می دهد که بیمه شده بسته های بیمه عمر زمانی که ضریبی از ۲۵ هزار دلار هستند را به بیمه عمر خود اضافه کند. فرض کنید بیمه شده تعهد وام مسکنی به مبلغ ۲۰۰ هزار دلار است و بیمه عمر گروهی او فقط ۷۵ هزار دلار پوشش دارد ولی بیمه گر به او اجازه می دهد تا سقف ۱۰ بسته ۲۵ هزار دلاری بیمه عمر زمانی را بخرد و به بیمه عمر گروهی خود اضافه کند. حالا اگر بیمه شده تا ۶۰ روز پس از پیوستن به قرارداد بیمه عمر گروهی اقدام به خرید بیمه عمر زمانی بکند، بدون اینکه نیاز باشد تا بیمه پذیری او توسط بیمه گر تائید شود ، تحت پوشش بیمه عمر زمانی قرار می گیرد. این کار برایش به مراتب ارزان تر از اینکه به صورت انفرادی بیمه عمر زمانی بخرد خواهد بود چون دیگر اضافه نرخی بابت مشکلات احتمالی پزشکی، استعمال دخانیات ، سن ، …. به او تعلق نمی گیرد.

- بیمه عمر دائمی : بعضی از بیمه گران در قراردادهای بیمه عمر گروهی خود به بیمه شده اجازه می دهند که بیمه عمر دائمی که معمولا از نوع WL است را هم به همراه بیمه عمر گروهی خود بخرند.

- بیمه افراد تحت تکفل: همانطور که در ایران بیمه شده اصلی می تواند اعضای خانواده نزدیک خود را هم تحت پوشش قرارداد گروهی بیاورد، در کانادا هم چنین امکانی پیش بینی شده است و بیمه شده اصلی ۶۰ روز فرصت دارد تا در صورت تمایل این پوشش را بخرد و افراد تحت تکفل خود را بدون نیاز به آزمایشات پزشکی تحت پوشش بیمه عمر قرار دهد. نکته جالب اینکه در خیلی از شرکت های بیمه ، تعداد افراد تحت تکفل تاثیری در حق بیمه قابل پرداخت برای این پوشش اضافه ندارد. یعنی اگر دو بیمه شده اصلی یکی دو نفر تحت تکفل داشته باشد و دیگری ۵ نفر، هر دو حق بیمه ای مشابه برای خرید این پوشش می پردازند.

از نظر قانون گذار، افراد تحت تکفل در دو گروه زیر قرار می گیرند:

- همسر رسمی و یا شریک زندگی ( Common-low partner)

- فرزند و فرزند خوانده از سن ۱۴ روز تا معمولا ۲۱ سالگی. البته در بعضی موارد سن فرزند تا پایان تحصیلات تمام وقت و معمولا تا ۲۵ سال می تواند افزایش یابد. اگر فرزند معلولیت داشته باشد، محدودیت سنی برداشته می شود.

البته سرمایه فوت برای افراد تحت تکفل معمولا در محدوده ۵ تا ۲۰ هزار دلار برای همسر و یا شریک زندگی و معادل ۵۰ درصد این مبلغ برای هر فرزند درنظر گرفته می شود و به دلیل اینکه سقف سرمایه پایین است، حق بیمه سالانه پوشش اضافی افراد تحت تکفل بسیار اندک خواهد بود.

- مستمری برای بازماندگان: یکی از پوشش های اضافی جالب که در بعضی از قراردادهای بیمه عمر گروهی دیده ام، پوششی است که بیمه گر علاوه بر سرمایه فوت، چون نان آور خانواده از دنیا رفته، به بازماندگان با شرایط خاصی مستمری هم پرداخت می کند و بیمه شده اصلی می تواند این پوشش را به همراه بیمه عمر گروهی خود بخرد.

این پوشش در صورت فوت بیمه شده اصلی، بیمه گر مثلا به فرزند او تا پایان مدرسه و به همسرش تا آخر عمرش ، یا تا سن مشخصی و یا تا زمانی که مجدد ازدواج کند مستمری پرداخت می کند. این مستمری می تواند مطابق شرایط بیمه نامه به صورت پرداخت های مشخص ماهانه، سالانه و یا عدد ثابتی باشد. مبلغ مستمری بستگی به شرایط قرارداد بیمه عمر گروهی دارد و بیمه شده این حق انتخاب را دارد که به کدام فرد تحت تکفلش – و یا همه آنها – مستمری پرداخت شود.

باید به این موضوع اشاره کنم که معمولا بیمه نامه های عمر گروهی ، پوشش بیمه حوادث هم دارند که مشابه ایران، اگر بیمه شده بر اثر حادثه ای فوت کند و یا دچار نقص عضو شود، مبلغ بیشتری به عنوان سرمایه فوت دریافت می کند. این پوشش به نام Accidental death and dismemberment (AD&D) نامیده می شود. جدول زیر چند نمونه نحوه محاسبه سرمایه فوت و یا نقص عضو ناشی از حادثه را نشان می دهد:

در بعضی قراردادها این پوشش بخشی از بیمه نامه عمر گروهی است و در بعضی دیگر بیمه شده می تواند به صورت اختیاری آن را برای خودش بخرد. بعضی از بیمه گران هم اجازه می دهند که بیمه شده اصلی این پوشش را برای افراد تحت تکفل خود هم تهیه کند که سرمایه آن معمولا درصدی از پوشش AD&D بیمه شده اصلی است.

قانونگذار حوادث ناشی از موارد زیر را از AD&D مستثنی کرده است:

- خودزنی

- جنگ

- فعالیت در نیروهای مسلح

- مشارکت در اعمال مجرمانه

- رانندگی در حالت غیرهوشیاری

- خلبانی با پرنده های غیر تجاری ( تفریحی)

یکی دیگر از نکات جالبی که به نظرم نقش مهمی در اعتمادسازی نسبت به شرکت های بیمه در بین مردم دارد این است که در بیشتر موارد بیمه گر این اجازه را به بیمه شده می دهد که در صورت بازنشستگی ، ترک کار و یا پایان یافتن مدت قرارداد ، بتواند تمام و یا بخشی از پوشش بیمه عمر گروهی خود را به بیمه نامه عمر انفرادی تبدیل کند و آن را ادامه دهد. این موضوع خصوصا با توجه به اینکه در سنین بالاتر و یا بروز مشکلات پزشکی ممکن است خرید بیمه نامه انفرادی را برایش غیرممکن و یا سخت تر کند، اهمیت خودش را بیشتر نشان می دهد. در این ارتباط سازمان (CLHIA) Canadian Life and Health Insurance Association که در قسمت های قبلی وظایف آن را برایتان گفته بودم، برای حفظ منافع بیمه گذاران دستورالعمل های جدی به بیمه گران ابلاغ کرده است.

مثلا بر اساس یکی از این دستورالعمل ها، وقتی شخصی به سن ۶۵ سالگی که سن بازنشستگی است می رسد باید بتواند تا سقف ۲۰۰ هزار دلار پوشش بیمه عمر گروهی خود را بدون اینکه نیاز به تایید شرایط بیمه پذیری توسط بیمه گر داشته باشد، به بیمه نامه عمر انفرادی تبدیل کند. البته حق بیمه ای که می پردازد بالاتر از بیمه نامه عمر گروهی خواهد بود و باید ظرف مدت ۳۱ روز از زمانیکه از بیمه نامه خارج می شود، درخواستش برای تبدیل بیمه نامه را به بیمه گر ارائه کرده باشد.

یکی از موارد جالب دیگری که برای حفظ حقوق بیمه شدگان توسط CLHIA نظارت می شود این است که کارفرما مجاز نیست تا با هدف پرداخت حق بیمه کمتر، بیمه گر و یا قرارداد گروهی را تغییر دهد و در این بین، منافع بیمه شدگان کاهش پیدا کند.

همچنین این سازمان بیمه شده را در صورت ازکارافتادگی از پرداخت حق بیمه به صورت کامل معاف کرده است. حتی اگر قرارداد بیمه نامه گروهی بیمه گر با کارفرما خاتمه پیدا کند، بیمه گر موظف است بدون دریافت حق بیمه، پوشش بیمه ای فرد از کارافتاده را کماکان ادامه دهد.

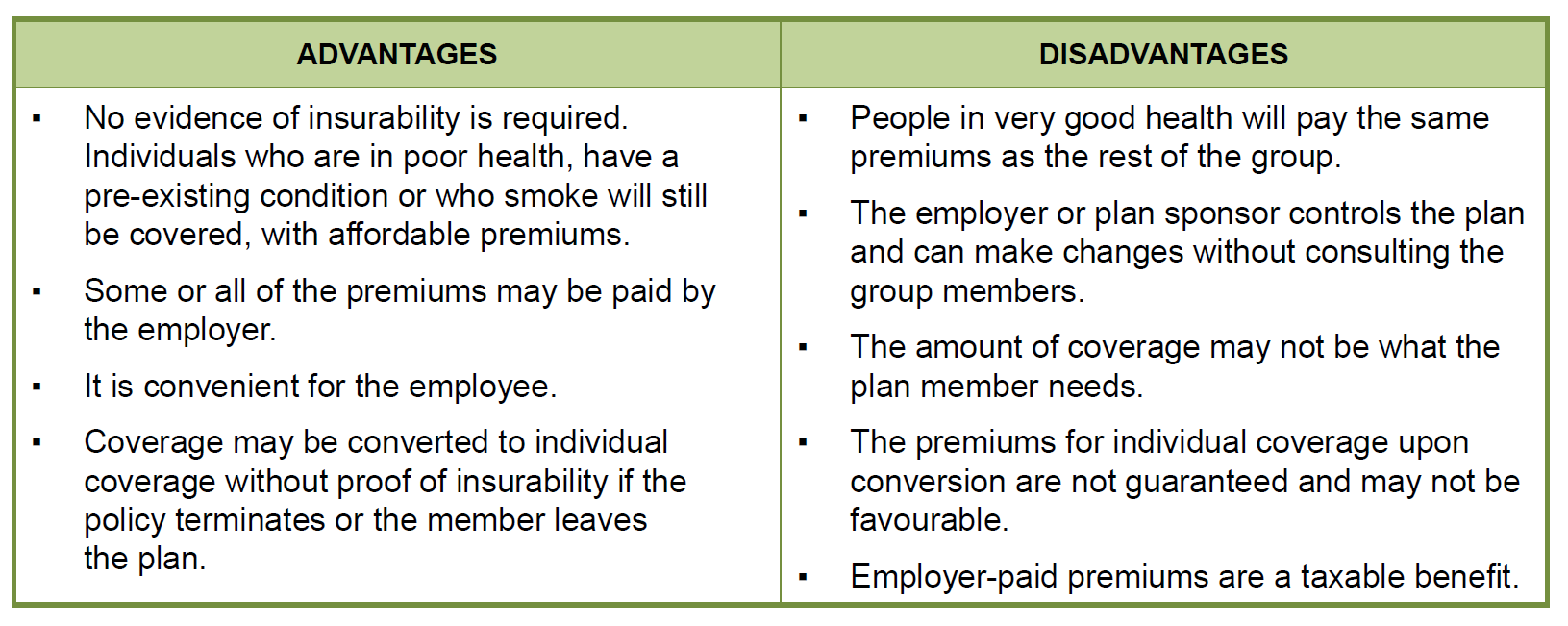

در جدول زیر مزایا و معایب بیمه عمر گروهی با هم مقایسه شده اند:

بحث بیمه های عمر گروهی بسیار پیشرفته است و جزییات زیادی دارد که پرداختن به آن زمان زیادی لازم دارد که فعلا آن را خاتمه می دهم اما در صورت تمایل هر کدام از خوانندگان عزیز، با کمال میل پاسخگوی سوالات خواهم بود.

در قسمت بعدی بحث بیمه های UL را با نوید ادامه خواهیم داد.

ادامه دارد

دیدگاه شما چیست؟