عطش بازار پول برای جذب منابع تداوم یافت

حرکت سود بهسمت سقف کریدور

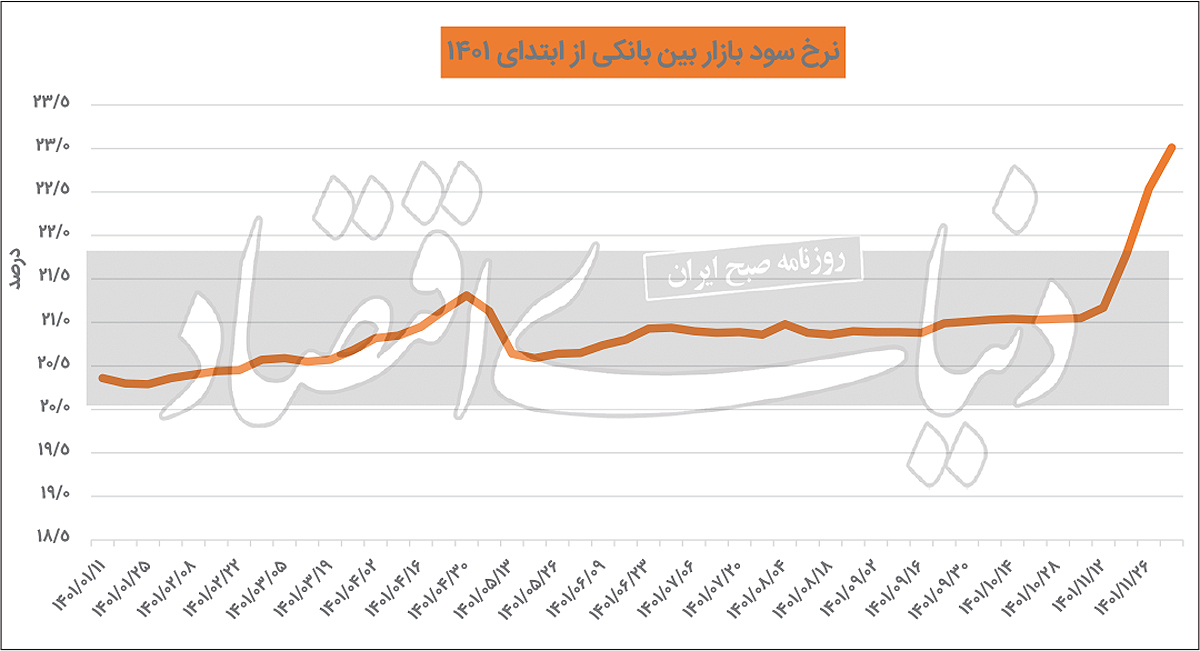

بانک مرکزی تازهترین آمار نرخ سود بینبانکی را منتشر کرد. براساس اعلام این نهاد سیاستگذاری پولی در تاریخ اسفند، این نرخ با افزایش ۰۸/ ۰ واحد درصدی نسبت به نرخ قبلی به عدد ۰۹/ ۲۳ رسید. به این ترتیب نرخ سود در بازار بینبانکی به بالاترین میزان خود در سال جاری رسید.

به گزارش خبرگزاری ریسک نیوز، بالا رفتن نرخ بهره بینبانکی و نزدیک شدن آن به سقف کریدور سود نشاندهنده افزایش تقاضای بانکها برای منابع مالی است.

رفتارهای اخیر سیاستگذار پولی و تحولات در بازار بینبانکی حاکی از آن است که بانک مرکزی تمایل دارد تا اضافهبرداشت و قدرت خلق پولی را که از این طریق به بانکها میرسد، کنترل کند؛ اما به نظر میرسد بهدلیل عطش اقتصاد به سرمایه در گردش و ناترازی شبکه بانکی و همچنین رشد هزینههای دولت، رشد نقدینگی ازطریق اضافهبرداشت بانکها ادامه یابد. درواقع عطش تقاضای بانکها برای منابع مالی و درخواست اضافهبرداشت، خود را در قالب افزایش نرخ سود بینبانکی نمایان کرده است. بانک مرکزی همچنین آمار جدید فروش اوراق مالی دولت را منتشر کرد. بر این اساس در آخرین مرحله از حراج اوراق مالی دولتی که در تاریخ 9 اسفند برگزار شد، مجموعا 3هزار و 740میلیارد تومان اوراق به فروش رسید که نسبت به عملکرد کلی فروش اوراق در سال جاری، رقم قابل توجهی است. البته توجه به این نکته ضروری است که عملکرد حراجهای برگزار شده در سال 1401، نوسان بسیار زیادی داشته است؛ بهطوریکه در برخی از حراجها هیچگونه فروش اوراقی صورت نگرفته است.

ادامه صعود نرخ سود بینبانکی

براساس اعلام بانک مرکزی در تاریخ 10اسفند، نرخ سود در بازار بینبانکی به 09/ 23درصد رسید. به این ترتیب این نرخ در مقایسه با آمار قبلی بانک مرکزی 08/ 0 واحد درصد افزایش یافته است. روند صعودی این متغیر پولی برای هفتمین هفته متوالی صورت میگیرد و این روند نشاندهنده افزایش تقاضای بانکها برای منابع است. البته بانک مرکزی همواره در تلاش بوده تا با اعمال سیاستهای مختلف پولی این تقاضا را کنترل کند و آمارها نشان میدهد که تقاضای منابع بانکها، چه در بازار بینبانکی و چه بهصورت ریپو، همچنان بالا و قابل توجه است. نرخ بهره بین بانکی بهعنوان یکی از انواع نرخهای بهره در بازار پول به نرخهای سود یا بهره در سایر بازارها جهت میدهد که در واقع این نرخ، قیمت ذخایر بانکهاست و زمانی که آنها در پایان دوره مالی کوتاهمدت اعم از روزانه یا هفتگی، دچار کسری ذخایر میشوند، از سایر بانکها در بازار بین بانکی یا از بانک مرکزی استقراض میکنند.

افزایش تقاضای منابع مالی

بالارفتن نرخ بهره بینبانکی و نزدیک شدن آن به سقف کریدور سود حکایت از آن دارد که همچنان عطش منابع مالی بسیار بالاست. ازآنجاکه این نرخ متناسب با عرضه و تقاضا تعیین میشود، این بالا بودن نرخ حکایت از آن دارد که تقاضای منابع بانکها درحال افزایش است. این افزایش تقاضا خود حاکی از افزایش انتظارات تورمی است. هنگامیکه بانکها اقدام به تامین منابع از طریق بازار بینبانکی میکنند، با وجود افزایش نرخ بهره بین بانکی، قیمت تمامشده تامین منابع برای بانکها افزایش مییابد.

بنابراین منطقی است که بانکها بخواهند از طریق بازار سپرده و تسهیلات به تامین منابع بپردازند؛ اما بانکها همچنان از طریق بازار بین بانکی هم به تامین منابع مالی مورد نیاز خود اقدام میکنند؛ چراکه با کمبود منابع مالی مواجهند و ناچارند که از این طریق به تامین مالی بپردازند. نکته مهم این است که تغییر نرخ سود بین بانکی منشأ و نقطه آغازین تغییر نرخها در کل اقتصاد است. اوراق در بازار بدهی و سهام در بازار سهام سریعتر به این تغییر نرخ واکنش نشان میدهند؛ چراکه خرید و فروش آنها آزادانه توسط بسیاری از مشارکتکنندگان بازار سرمایه و بدهی انجام میشود. این یعنی سرایت نرخ بازار بینبانکی به این دو بازار به راحتی انجام میشود. اما سرایت نرخ بهره بینبانکی به شبکه بانکی به صورت نرخ سود و تسهیلات به سختی اتفاق میافتد؛ چراکه بانکها ملزم به رعایت مصوبات بانک مرکزی هستند و بانک مرکزی برای سپردههای بانکی سقف نرخ سود تعیین کرده است.

درواقع این تعیین دستوری نرخ سود سپردهها توسط بانک مرکزی، کار جذب منابع از طریق سپردهگذاری مردم توسط بانکها را با مشکل مواجه میکند. مجموعه عوامل فوق و رفتارهای پولی اخیر بانک مرکزی حاکی از تمایل سیاستگذار پولی برای کنترل نرخ سود سپردهها و سختتر کردن ذخیره گیری بانکها و متعاقبا کاهش قدرت خلق پول آنها از این مسیر است. اما عطش اقتصاد به سرمایه در گردش در شرایط فعلی و ناترازی شبکه بانکی و رشد هزینههای دولت میتواند رشد نقدینگی را از کانال ذخیرهگیری بانکها از محل اضافهبرداشت ادامه دهد.

روند حراج اوراق در سال1401

از ابتدای سال1401 تاکنون 41مرحله حراج اوراق بدهی دولت انجام شده است. در این 41مرحله 59هزار و 949میلیارد تومان اوراق فروخته شده است. از این میزان، 23هزار و 689میلیارد تومان توسط بانکها و 34هزار و 260میلیارد تومان توسط سایر خریداران حقیقی و حقوقی در بازار سرمایه خریداری شده است. همچنین از ابتدای سال جاری تاکنون، درمجموع 16هزار میلیارد تومان اوراق به صورت پذیرهنویسی به فروش رسیده است. پذیرهنویسی به معنای فرآیند خرید اوراق بهادار از ناشر یا نماینده قانونی او و پرداخت یا تعهد پرداخت وجه کامل آن طبق قرارداد است.

درواقع مفهوم پذیرهنویسی عمدتا بسیار نزدیک و مشابه فرآیند عرضه اولیه در بازار سرمایه است. براساس گزارش بانک مرکزی، در چهلویکمین مرحله از حراج اوراق مالی دولت که در 9اسفند برگزار شد، میزان فروش اوراق بدهی دولت 3هزار و 740میلیارد تومان بود. باید توجه کرد که عملکرد حراجهای برگزارشده در سال1401، نوسان بسیار زیادی داشته است؛ بهطوریکه در برخی از حراجها هیچگونه فروش اوراقی صورت نگرفته است. اکثرا هم بانکها بودهاند که اوراقی نخریدند. یکی از دلایل عملکرد ضعیف بانکها در بازار اوراق بدهی دولت و مهمترین علت این است که در شرایط فعلی، بانکها بهشدت با کمبود نقدینگی مواجهند و درواقع با این حجم از اضافهبرداشت، عملا منابع لازم برای خرید اوراق و سرمایهگذاری در این بازار را ندارند.

بنابراین بانکها در شرایط فعلی اقتصادی ترجیح میدهند که منابع موجود خود را حفظ کنند. به عبارت دیگر خریدن اوراقی با این نرخ بازدهی برای بانکها صرفه اقتصادی ندارد و اولویت بانکها، حفظ منابع فعلی با توجه به پیشبینیناپذیر بودن شرایط اقتصادی کشور است. باید به این موضوع توجه داشت که استفاده از ابزار فروش اوراق بدهی بهمنظور یکی از راههای تامین کسری بودجه و اتخاذ سیاست مناسب پولی، بسیار ضروری است و دولت و مخصوصا وزارت اقتصاد بهعنوان متولیان امر، باید هرچه سریعتر موانع فروش اوراق را برطرف کنند و با اینکار سبب رونق بخشی به این بازار شوند. تعمیق بازارهای بدهی و اوراق موجب میشود دولتها برای هموارسازی درآمدهای خود از این بازار استفاده کنند. بهرهگیری درست و به موقع از بازار اوراق میتواند مانع استفاده از تنخواه برای پوشش هزینههای بودجه شود. همچنین انتشار اوراق مالی میتواند دست بانک مرکزی را برای اجرای سیاستهای پولی نظیر عملیات بازار باز، بازتر کند.

منبع: دنیای اقتصاد