بررسی کارنامه فروش اوراق دولتی در نیمه نخست سال۱۴۰۲

آیا بورس از رکود خارج میشود؟

بهنظر میرسد در نیمه نخست سال دولت تامین کسریبودجه از راه فروش اوراق دولتی را چندان جدی نگرفتهاست، در نتیجه با کاهش عرضه، جلوی تلاطم بازارها را گرفتهاست، اما بررسیها نشان میدهد به دلیل سررسیدشدن حدود ۴۰همت اوراق دولتی در سبد صندوقهای درآمد ثابت، یک تقاضای بالقوه برای این اوراق وجود خواهد داشت.

به گزارش خبرگزاری ریسک نیوز، به این ترتیب، در صورتیکه دولت تنها به تامین نیاز صندوقهای درآمد ثابت بسنده کند، تاثیر چندانی بر بازار سهام نخواهد داشت، اما در سناریوی دوم، اگر دولت برای تامین کسریبودجه بهفروش اوراق دولتی تکیه کند، برای اینکه این اوراق فروش داشتهباشد باید نرخ اوراق را افزایش دهد که در اینصورت رقیب جدی برای بازار سهام خواهد بود. به این ترتیب افراد ترغیب میشوند بهجای سرمایهگذاری در سهام، در صندوقهای درآمد ثابت و اوراق سرمایهگذاری کنند. البته لازم به ذکر است که در نیمه نخست سالجاری، بازدهی سپردههای بانکی نیز قابلتوجه بوده و رقیب بازار سهام بهحساب میآید.

روشهای تامین کسریبودجه از دولت

دولت برای تامین کسریبودجه خود، سه راه پیشرو دارد. یکی از این راهها، فروش نفت است که با توجه به افزایش قیمت نفت در روزهای آخر تابستان سالجاری، احتمالا مهمترین منبع کسریبودجه باشد. راه دوم برای جبران هزینههای مازاد دولت، استفاده از اوراقبدهی است. روش سوم نیز استفاده از بازار سهام است که دولت توسط این بازار، سهام شرکتهای دولتی را بهفروش میرساند.

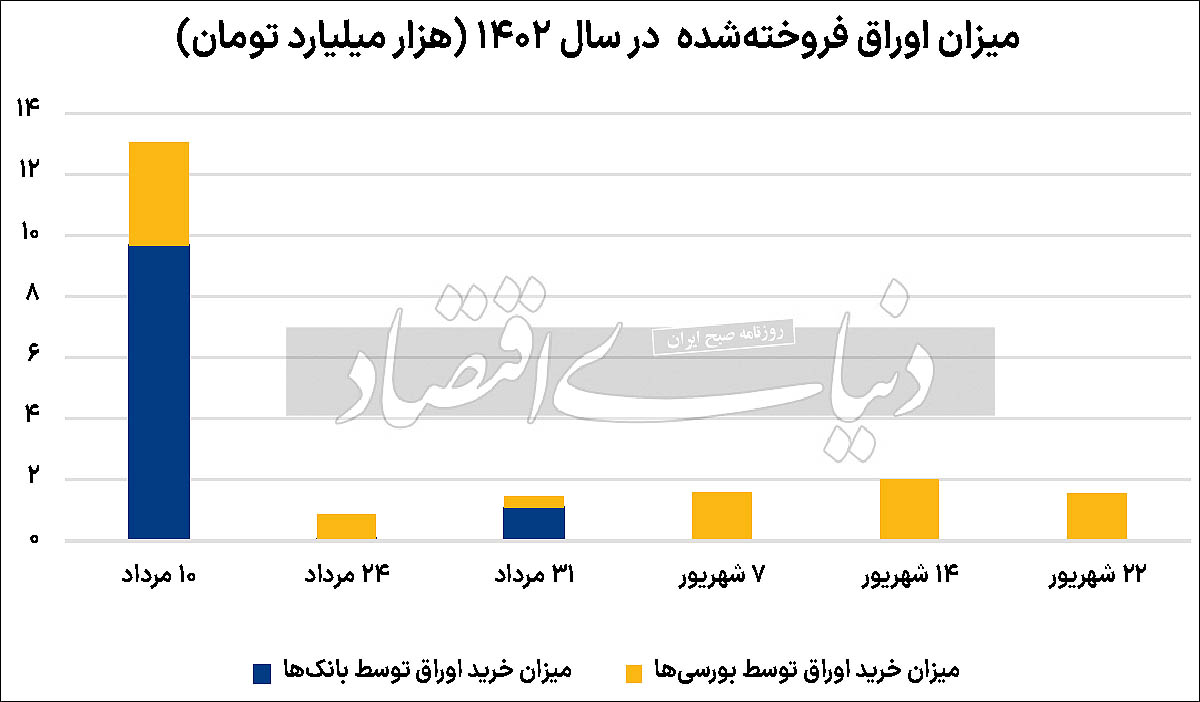

در بودجه سالجاری، مجلس به دولت اجازه داده که بیش از 185هزارمیلیاردتومان اوراق دولتی منتشر کند، اما دولت از ابتدای سالتاکنون، 8 حراج اوراق دولتی برگزار کرده که نتیجه 7حراج منتشر شدهاست. براساس نتایج منتشرشده از این 7حراج، در مجموع دولت 9/ 25 همت اوراق دولتی بهفروش رسانده است. علاوه براین، در هفتمین حراج نیز خبر از پذیرهنویسی 30 همتی نیز منتشر شدهاست. به این ترتیب در مجموع 9/ 55 همت اوراق دولتی منتشر شدهاست. در هشتمین حراج نیز در مجموع 13 همت از اوراق اراد عرضه شدهاست که مجموع فروش اوراق دولتی تا پایان نیمه نخست سالجاری را به حدود 69 همت خواهد رساند. به این ترتیب در 6 ماه نخست سالجاری حدود 37درصد از سطح مجاز فروش اوراق توسط دولت منتشر شدهاست.

اما در سمت تقاضا نیز نکته جالبی وجود دارد. از حدود 9/ 25 همت اوراق دولتی که تا 22 شهریور سالجاری منتشر شده، حدود 42درصد آن، یعنی معادل 11همت آن توسط بورسیها خریداری شدهاست. بخش عمده متقاضایان خرید این اوراق، صندوقهای درآمد ثابت هستند که باید بخش عمده پرتفوی خود را (حدود 85درصد) به این اوراق اختصاص دهند. بخش دیگری از متقاضایان اوراق دولتی، بانکها هستند که از این اوراق برای ضمانت تامین نقدینگی خود از بانکمرکزی استفاده میکنند. بررسیها نشان میدهد که در نیمه نخست سالجاری، حدود 6/ 14هزار میلیاردتومان اوراق دولتی توسط بانکها خریداری شدهاست، اما نکته قابلتوجه این است که در سه حراجی که در شهریورماه برگزارشده و نتیجه آن منتشر شدهاست، بانکها اوراق دولتی خریداری نکردهاند که نشاندهنده کاهش تقاضای بانکها برای این اوراق است.

تاثیر افزایش اوراق دولتی در بورس

همانطور که گفته شد یکی از روشهای تامین کسریبودجه، انتشار اوراق دولتی است، اما دولت هنوز از این ابزار برای تامین کسریبودجه خود بهطور جدی استفاده نکرده است، اما نکته مهم این است که اوراق دولتی که سررسیدنشده، حدود 700هزارمیلیارد تومان است که از این میزان حدود 110همت آن تا پایان اسفند 1402 سررسید میشود. از سوی دیگر، از این میزان اوراقی که سررسید میشود، حدود 36درصد که معادل 40 همت است، در پرتفوی صندوقهای درآمد ثابت است که پس از سررسیدشدن، باید جایگزین شوند، بنابراین حدود 40هزار میلیاردتومان پتانسیل انتشار اوراق توسط دولت وجود دارد، اما این میزان انتشار اوراق دولتی چه اثری بر بازار سرمایه خواهد داشت؟ بهنظر میرسد با توجه به رکودیبودن بازارها بهخصوص بازار سهام در روزهای پایانی شهریور، در صورتیکه دولت عرضه اوراق دولتی را با همین نرخ و به میزان نیاز صندوقهای درآمد ثابت افزایش دهد، نمیتواند تاثیر چندانی بر بازار سهام داشتهباشد. البته بهنظر میرسد با توجه به افزایش قیمت نفت، دولت ترجیح دهد که کسریبودجه خود را از درآمد حاصل از فروش نفت تامین کند و تعهدات آتی خود را افزایش ندهد، اما در صورتیکه نرخ اوراق دولتی افزایش پیدا کند، میتواند زمین بازی را در بازار سرمایه به نفع اوراق دولتی و صندوقهای درآمد ثابت تغییر دهد.

بنابراین بهنظر میرسد عدمعرضه اوراق دولتی در نیمه نخست سالجاری، در کاهش نوسانات بازار سهام نیز موثر بوده و به رکود این بازار نیز دامن زده است، در صورتیکه دولت بخواهد از آلترناتیو فروش اوراق دولتی برای تامین کسریبودجه خود استفاده کند، برای اینکه این اوراق را جذاب کند باید نرخ بهره را افزایش دهد که در اینصورت میتواند رکود در بازار سهام را افزایش دهد. باید توجه داشت که ورود و خروج پول از صندوقهای درآمد ثابت همبستگی مستقیم با بازدهی شاخصکل دارد، در نتیجه زمانیکه بازدهی صندوقهای درآمد ثابت جذاب باشد، افراد ترغیب میشوند که پول خود را از سهام خارج کرده و در این صندوقها سرمایهگذاری کنند. البته باید توجه داشت که در نیمه نخست سالجاری، بازدهی سپردههای بانکی نیز رقیب جدی بازار سهام بهشمار میآمد، اما در سناریوی خوشبینانه، با فرض صعودی بودن قیمت نفت، احتمالا دولت افزایش عرضه اوراق دولتی را به تاخیر خواهد انداخت و احتمالا از بابت بازار اوراقبدهی، تهدیدی برای بازار سهام وجود نخواهد داشت.

منبع: دنیای اقتصاد